有這么一個國家,它沒有什么頂尖技術優勢,依靠貨幣貶值擴大商品出口,作為外匯收入和經濟增長的重要動力,但國內居民消費持續疲軟,房地產等資產價格泡沫快速膨脹——請問,這是哪個國家?

大約十五六年前左右,這是很多人眼里我們國家的情況。彼時國內財經界和輿論界變著法地唱衰中國經濟:樂觀派預言“中國經濟崩潰在即”,技術派分析“這種增長質量低下不可持續”,文藝派說“請等一等你的人民”,而大部分言論也不過是拾西方牙慧罷了。

可放在今天,這個國家變成了日本,財經界和輿論界卻畫風一轉,大肆吹捧日本“終于擺脫了通縮”、“經濟復興在即”、“走出了失去的三十年”,甚至一種全新吹法正在興起:失去的三十年其實不存在,明明是日本在斂藏實力,你國人還真以為日本不行了。

回升的通脹、狂漲的日經指數和東京房地產價格,是他們吹捧日本經濟的依據,但他們不會告訴你日本GDP增速、居民收入和消費的慘狀。日本經濟明明是一個發著高燒的虛弱病人,卻在簡中互聯網上被描繪成滿面紅光揮汗如雨的運動健將,實屬滑天下之大稽。

今天我們借著日本央行可能退出負利率政策的當口,來看看日本經濟奇跡的成色究竟幾何。

通脹高,經濟就好了嗎?

90年代后,新自由主義宗師之一弗里德曼慘遭現實打臉,或者說他的理論從未與現實數據很好地吻合,以后我們有機會可以講講里根時代經濟的造神過程。總之,發達國家央行拋棄了80年代炙手可熱的貨幣主義,重新把貨幣政策錨定到溫和通脹與充分就業的雙重目標上,回歸了新凱恩斯主義的懷抱。

吃瓜群眾倒不必在意經濟學反復搖擺的這個新、那個主義、這個那個數學推導。簡要解釋原理,就是央行認為,溫和的通貨膨脹代表社會需求旺盛,同時讓企業和個人持有的貨幣不斷貶值,倒逼他們在當下就把錢花出去,由此拉動就業、工資收入和消費,最終實現經濟的整體增長。

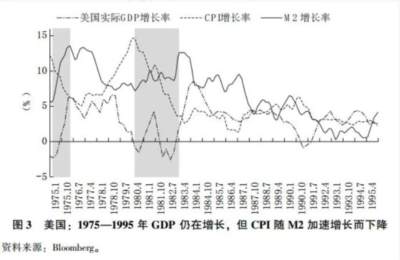

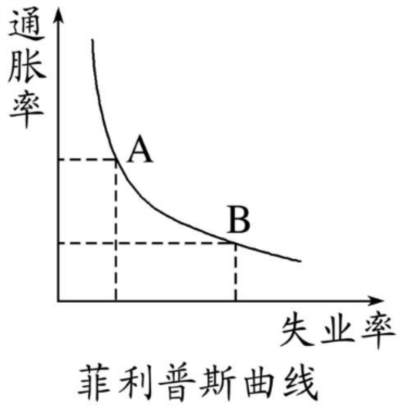

這套從通脹到就業再到經濟增長的邏輯在經濟學中叫作“菲利普斯曲線-奧肯定律”,最初由命名經濟學家通過觀察歷史數據擬合出了這兩條曲線(當然是按經濟學的標準擬合),在理論建構后形成了“通脹=經濟增長、通縮=經濟衰退”的信條。

經過美聯儲等海量最優秀的經濟系畢業生的精確測算,主要經濟體普遍把通脹率穩定在2%作為政策目標。如果通脹低于2%,央行會運用降息降準、擴大貨幣投放等方式刺激通脹和經濟增長;如果通脹高于2%,央行就要收緊銀根給經濟降溫。

90年代到08年金融危機前,這套方法屢試不爽,貨幣寬松就能提振經濟,貨幣收緊就能抑制通脹,形成了西方的理論惰性、政策惰性。經濟頭疼腦熱?磕兩口貨幣寬松的阿片就好了。

此外,“通脹2%”已經被升華為一種金科玉律甚至精神信仰——雖然社會環境變遷、各國經濟迥異,但2%卻能超越時間和空間成為一個普世的神圣追求,這是對經濟學“科學性”的莫大諷刺。

放水-抽水的游戲玩了20年,貧富分化、脫實向虛、制造業空心化等毒瘤被神經幻覺掩蓋,持續生發病入膏肓。每每結構性問題的膿水流出來的時候,總會有人辯解說,先磕藥讓身體恢復過來、強壯起來才能做手術,但嗑藥怎么可能讓身體恢復強壯?而且在嗑藥帶來的化學極樂中,人的軟弱惰性幾乎一定會再次壓倒動刀子割腫瘤的決心。

有兩千年王朝周期律的中國人還不懂生于憂患死于安樂嗎

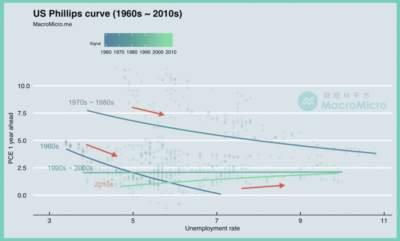

直到08年金融危機后,經濟學家才反應過來,過去幾十年菲利普斯曲線越來越平坦,就業/增長和通脹的正相關關系越來越弱,10年代它甚至反了過來,通脹越高失業反而越高,央行再怎么放水嗑藥,也扭轉不了失業上漲、經濟停滯甚至衰退的趨勢了。

從原理上講,通脹未必來自需求漲落,供給穩定度、貨幣發行量都能極大影響物價水平。80年代以來,西方貨幣懶政所倚仗的資本無非是日韓中印等后發國家先后形成開放雁陣,為先發國家提供了近乎無窮的廉價勞動力和商品供給,西方當然可以躺在床上逍遙嗑藥。直到中美貿易戰開打、疫情沖擊供應鏈體系,西方才驚覺一些最基本的通脹常識。

而且,科技進步要求現有消費籃子的價格不斷降低,最典型的例子就是電子產品的迭代降價,與通脹高=經濟好、=民生就業欣欣向榮的邏輯完全相反。只能說,溫和通脹是經濟良性發展的可能表現之一,強行建立通脹與增長的充要關系,甚至試圖用刺激通脹的方式刺激增長,無異于刻舟求劍、癡人說夢。

嗑了大補丹,身體怎么沒強壯起來?

金融危機后,尤其是疫情后這波西方大放水后,美國起碼還能借助美元霸權收割全球能源和廉價大宗工業品,再加上醫療產業、統計部門齊心合力,表面實現了“高通脹+低失業+高增長”的經典理論結論,保住美聯儲的面子。

沒有貨幣霸權的日本和歐盟則很慘,自金融危機后陷入長期停滯。對此,他們沒有反思直面結構性矛盾,反而得出了極為天才的結論——一定是嗑藥嗑得還不夠多!

今天講日本,我們就來看看日本不斷突破貨幣政策理論下限的神奇操作:

早在1999年,日本央行就觸及零利率的底線,01年開始央行買國債的量寬操作,同時壓低日元匯率保住出口。

2012年,安倍二進宮后所謂的“三支箭”還有一個非常中二的名字:異次元の金融緩和,翻譯成人話就是“只要磕不死,就往死里磕”。到16年突破理論紅線進入負利率時代,老百姓存錢要倒貼銀行,企業借債成本極低,央行為財政赤字無條件印鈔兜底。日本國民的米娜,存錢就是原罪、花錢就是愛國,國家經濟、哦內該西馬斯!

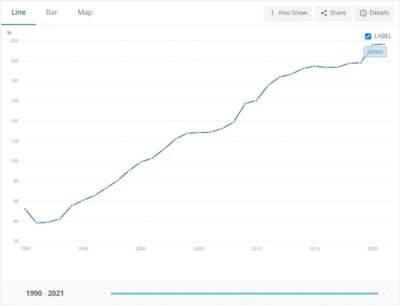

可惜平成令和廢宅不給安倍桑面子,在安倍經濟學的英明領導下,日本國債飆升到GDP的230%左右,央行總資產更是達到了GDP的130%(美聯儲最高才45%),可日本的通脹、收入消費和GDP增長仍然持續萎靡。史無前例寬松的三十年的結果,依然是失去的三十年,什么資產負債表衰退理論、什么寬松-通脹-增長邏輯,統統被打臉。

一騎絕塵的日本國債占GDP比重

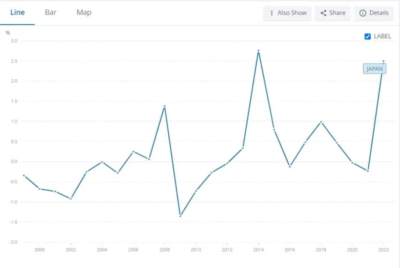

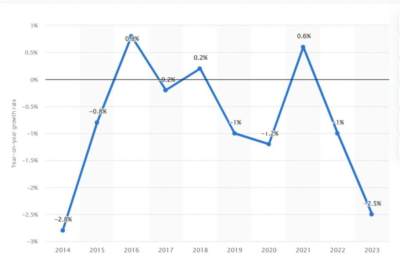

除了14年詐尸突破2%的金科玉律,其他時間日本通脹始終半死不活

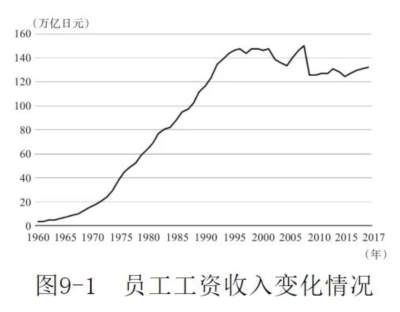

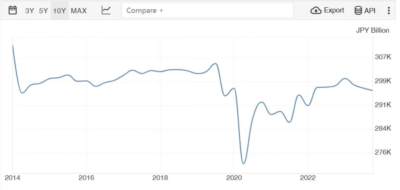

泡沫破裂后進ICU,金融危機后徹底拔管的日本職工收入

這種居民消費走勢,放到中國會是什么評價?

收入消費雙降,經濟一定欣欣向榮罷

安倍桑胸襟開闊獻祭自己后,他的經濟學遺產卻似乎活了。22年起,日本CPI同比漲幅沖破2%的神圣標準,終于“扭轉了三十年的通縮趨勢”,預示著光明燦爛的未來。這不,23年下半年日本失業率跌破3%,日經指數大漲,并于今年年初相繼突破泡沫經濟高點和4萬點關口,東京地價暴漲,簡中有些人迫不及待地高呼:24年,日本經濟就一個“漲”字!

諷刺的是,去年年初他們還在嘮叨所謂的“資產負債表衰退”理論,恐嚇中國再不大放水的話,“日本的今天就是我們的明天”。日經大漲起來之后,中國又不配成為今天的日本了。

以前吹捧日本或西方經濟的文章,多少還得拿出點數據或者理論邏輯,可如今卻變成了上下嘴皮子一碰空口說瞎話。這是好事,既代表他們的理論和事實支撐已然崩塌,也給我們帶來了不少樂子,下面我們就來看看日本經濟是怎么個“漲漲漲”法吧。

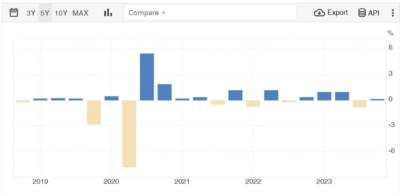

先從最宏觀的GDP看起,有人認為,日本經濟連續三個季度環比增長可以評價為“搶眼”,建議外務省嚴查宣傳工作當中的高級黑問題。不過也不能說這種低要求不合理,如果不算疫情后反彈的一個季度,三個季度已經是日本心電圖一樣的經濟走勢中最長的增長極限。

20-23年,日本經濟增速分別為-4.1%、2.6%、1%和1.9%,做一個簡單的連乘可得,到2022年末日本經濟還低于疫情前水平0.6%左右。用了4年增長1.3%,被說成“增長強勁”;而我國包括20年始終正增長,則被說成“頹勢盡顯”。總而言之,太君可以反向學習某陸士優秀畢業生的名言:“優勢在我”。

沒有大國崛起,那來看看小民尊嚴。即使失業率創歷史新低、勞動力需求旺盛,即使日企利潤連續兩年大漲,到今年1月,日本工資漲幅第22個月跑輸通脹。但別慌,這已經是13個月以來的最低跌幅,減速下跌屬于重大利好。

從14年起,日本實際工資(工資漲幅-物價漲幅)一直跌跌不休,但只要想起日經氣勢如虹的上漲,想必日本打工人也會驕傲地挺起胸膛。有人指望今年春斗(每年春天工會與公司的漲薪談判)扭轉實際工資下跌的趨勢,可在通脹保2%的宏偉目標面前,還是再苦一苦日本打工人吧。

這么低的通脹還下跌,說明打工人工資條上的數字都在縮水

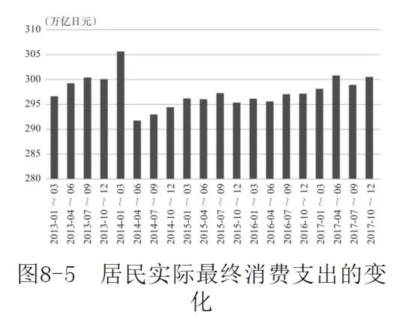

荷包越來越癟,居民消費自然越來越萎。雖然日本政府發了幾輪現金刺激,日本消費再也沒回到過疫情前水平,23年更走出了連跌的優美弧線。國民生計已經如此艱難,加稅四眼仔還在提高消費稅,充實自衛隊防務費,卻沒有中文財經人士呼吁日本“只要小民尊嚴”、“等等你的人民”。

當然,日本經濟中還是有“漲漲漲”的好消息。首先是通脹漲,要說帶領日本走出通縮的偉人,既非安倍也非岸田,而是心善的普大帝,幫日本狠狠拉高了一把能源和原材料價格,這才讓日本有了“溫和通脹”的福報。

出口和企業利潤也在大幅增加,這則要歸功于美聯儲不斷加息,頑固堅持寬松政策的日元匯率暴跌,極大利好日本海外出口,讓汽車等傳統優勢產品在中國品牌的攻城略地前保持了一定優勢。而出口利潤和海外資產換算回日元的價值升高,也助推了企業光鮮的利潤財報——發達了幾十年,日本的發展模式重新向出口導向型的發展中國家看齊。

股市、房市上漲的原理亦然,日元貶值吸引了需要低成本投機的熱錢,在東京再造一個泡沫經濟的美夢。可日經指數上漲30%,跟普通人有什么關系?看看日本網絡上頻繁出現的“大久保公園”之類的關鍵詞與激增的梅毒感染人數,就知道這種吹噓有多荒唐。

股市大漲,但與經濟何干?

除了在外務省賺勞務費的群體,大肆吹捧日本經濟的主力無疑是靠資本利得發財的投機客。他們強行塑造“股市好就是經濟好,都是機會”的敘事,把任何一個股市、地產等存在投機盈利空間的國家描繪為天堂,試圖鼓動甚至要挾國家學習經驗飲鴆止渴抬舉股市,這輪經濟日吹風潮亦不過如此。

資本主義在一級市場發行股票募集生產資料,實現社會化大生產,無論歷史還是當下,其擴大生產的積極作用值得肯定。但資本不滿足于借助生產的分紅慢慢回收成本,于是快速轉手的二級市場應運而生,激發投資者參與一級市場的動力,價格波動帶來的投機收益似乎是一種“必要之惡”。但現在必要之惡的規模已經太大,壓倒了服務擴大生產的初衷。

“惡”之名不好聽,如何賦予二級市場投機行為正當性,金融學絞盡腦汁也得辯明白這套經。沒有任何事實證明,二級市場漲跌和經濟發展的總量和質量間存在相關關系。現在最經典的辯白是:二級市場投機有助于發現公司股票的真正價值。厭棄“價值”的主流經濟金融學說為了給投機行為背書,不得不求助于絕對的價值概念,本身已足夠諷刺。

賺了大錢,自可雇傭大儒為我辯經

那么又怎么計算公司股票的“真正價值”呢?金融學有各種所謂定價模型,但只能在紙面上計算理論值,所涉及的大量參數估計、數值預測都不能像自然科學一樣得到事實驗證。最后這個“價值”數字的解釋權,當然歸掌握金融資本和話語權的方面所有。如果散戶“發現價值”的行為偏離了他們的利益,那就嘗嘗資本主義拔網線的鐵拳吧.

公司的經營情況、創新能力等因素確實會決定一個它對社會生產力的客觀價值,但股票投機買賣的行為從不在乎“趨向客觀價值”。即使在主流理論框架下,一些捕風捉影或毫不相干的消息在沒有進行理性計算前,就能引發股票價格的大幅波動。所謂“真實價值”不過是一個永遠達到不了的現實,價值幌子之下,落袋的真金白銀才是硬道理。

扯開層層理論和話語遮羞布,股市投機者的本質就是賭徒。呼盧喝雉,賭徒大呼小叫的嗓門永遠是最大的,畢竟不需要出什么力氣參與生產,勁都使在嘴上了。大A表現慘不忍睹,粗野的賭徒抱怨詛咒,跑到美國大使館微博底下團建幻想變天;文明的賭徒舞文弄墨,硬著頭皮狂吹日本,陰陽國內經濟。

沒有任何一個國家能像美國一樣,把股市中虛擬創造的財富落實為綠紙掠奪來的物質財富。吹日本股市一飛沖天也好,叫嚷中國股市膨脹也罷,不過是一群不事生產的人想無端擴大自己在有限社會財富中的支配權重而已。他們的思想配得上他們在大A經歷的苦難,不如說大A長期不正常的表現當中,也有他們一份“重大貢獻”。

根據一些證券機構的估計,中國的股市活躍賬戶數量大約在5000萬-7000萬。以前,他們吹捧美股或日經的言論,至少還能拉出一些股市繁榮則消費上漲的數據,或者講一些似是而非的道理,確實裹挾了其他10多億人中的不少人相信他們與自己的利益一致,進一步放大了他們在輿論場上與總人數不匹配的聲量。

但這一輪明吹日本經濟、實吹日經指數的炒作,暴露了他們只在乎手里股票的紅綠,哪怕以大多數人的工資縮水、消費萎縮為代價。他們也過于黔驢技窮,我們只要擺出他們回避的公開數據,連邏輯辯經都不需要即可擊破他們的謊言。

總而言之,這輪經濟日吹風潮,精日的因素較小,投機的鼓噪更大,不論出于何種動機,他們的可信度和邏輯能力與當前的日本經濟一樣拉胯。筆者倒有點可憐起持續高燒、虛汗不止的日本了,畢竟簡中日吹為了自己的利益,罔顧太君的心情,一個勁盛贊太君身體倍兒好,屬實讓人感受到了金錢交易的冷漠絕情吶。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號