2024年房地產(chǎn)以慘淡開場(chǎng)。

2023年政策密集出臺(tái)以來,整個(gè)樓市并未好轉(zhuǎn)。

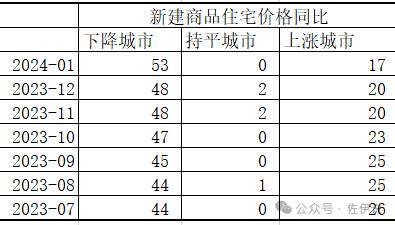

新房同比多數(shù)城市下滑

70大城市數(shù)據(jù)顯示,2024年1月份新房同比下降的城市為53個(gè),而2023年7月同比下降城市僅44個(gè)。

從下降幅度看,下降城市的平均降幅,多數(shù)時(shí)間大于上漲城市的平均漲幅。也就是說,從2023年7月以來,房?jī)r(jià)同比下滑的城市越來越多,上漲的城市越來越少,而下降城市的降幅多數(shù)時(shí)候大于上漲城市的漲幅。

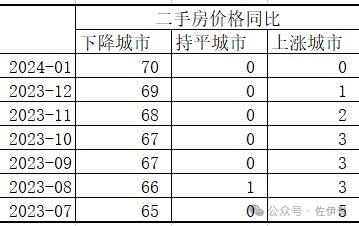

二手房同比環(huán)比幾乎全線下滑

如果從更能反映市場(chǎng)情況的二手房?jī)r(jià)格看,那就更加慘烈。2023年7月以來,二手房?jī)r(jià)格同比下降的城市不斷增加,2024年1月,所有城市二手房?jī)r(jià)格全部下滑。也就是說,從真實(shí)的市場(chǎng)供需看,沒有一個(gè)城市比去年好。

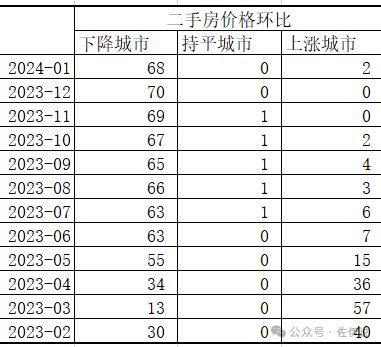

如果把時(shí)間拉長(zhǎng)看變化趨勢(shì)就會(huì)更加明顯。我們看二手房環(huán)比數(shù)據(jù),2023年初,環(huán)比下滑(本月比上月下滑)的城市只有30個(gè),3月還有好轉(zhuǎn),僅為13個(gè),說明疫情放開后大家的確預(yù)期房?jī)r(jià)會(huì)漲。

但是很快就發(fā)現(xiàn),放開后經(jīng)濟(jì)并沒有轉(zhuǎn)好,于是樓市預(yù)期再次下滑。從6月以來,環(huán)比下滑的城市數(shù)量超過60個(gè)。2023年12月所有城市環(huán)比下滑,2024年1月,68個(gè)城市環(huán)比下滑。

也就是說,幾乎所有城市二手房?jī)r(jià)格不僅比去年低,還比上個(gè)月低。

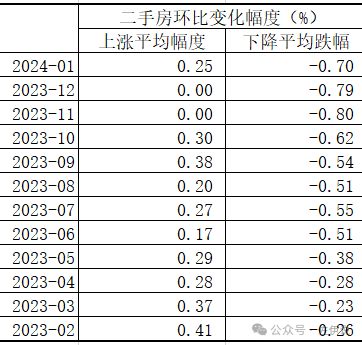

再看變化幅度。2023年初的環(huán)比跌幅是0.26%,換成年化數(shù)據(jù)大概是3%,即100萬的房子一年下滑3萬。2023年10月以來,環(huán)比跌幅超過0.6%,2023年11月更是高達(dá)0.8%,換成年化數(shù)據(jù)是9.2%,100萬的房子一年后就只有90.8萬。

這還僅僅是平均數(shù)據(jù),具體到個(gè)別樓盤降幅會(huì)更大。

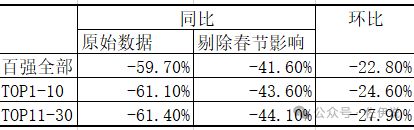

百?gòu)?qiáng)房企慘淡異常

二月數(shù)據(jù)并不比一月好。

我們從百?gòu)?qiáng)房企看,按方正引用的克而瑞的數(shù)據(jù)顯示,百?gòu)?qiáng)房企二月銷售同比下滑59.7%,即使剔除春節(jié)影響,下滑幅度也高達(dá)41.6%。并且這是全面下滑,即使最強(qiáng)的TOP1-10的下滑幅度也大致如此。

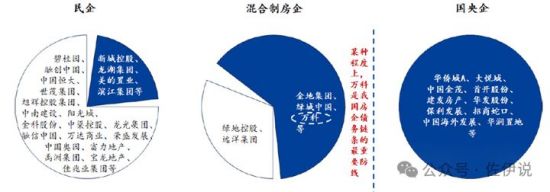

并且,這次大幅下滑不僅僅是民企,國(guó)企和混合所有制房企都大幅下滑。大家看下圖,是1-20名房企的數(shù)據(jù)。這里面有國(guó)企,有混合所有制企業(yè),有民企,所有企業(yè)無一幸免,銷售額全部大幅下滑。

按方正引用的克而瑞數(shù)據(jù),在TOP20 房企中:“

1)國(guó)央企2 月單月銷售額同比-61.8%……國(guó)央企2 月單月銷售額環(huán)比-29.8%;

2)頭部民企2 月單月銷售額同比-71.0%,環(huán)比-33.3%;

3)混合所有制房企2 月單月銷售額同比-52.8%,環(huán)比-16.1%。”

后續(xù)會(huì)怎么發(fā)展

在融資不暢的時(shí)候,銷售資金回款是房企最主要的資金來源。當(dāng)前銷售大幅下滑,房企資金壓力會(huì)陡增,爛尾的概率會(huì)加大,違約的概率也會(huì)加大。

這次房地產(chǎn)危機(jī)的暴雷路徑是先民企,后混合,先小型,后大型。

2020年6月前,違約的房企多是百名開外的小房企,2020年7月以來,百?gòu)?qiáng)房企也開始違約,2021年6月以來,排名前十的房企也陸續(xù)違約。

2023年以來,混合所有制的開發(fā)商也頻頻爆出負(fù)面輿情。前段時(shí)間,金地要出事的消息也是到處亂傳。

現(xiàn)在銷售大幅下滑,資金更加吃緊,混合型企業(yè)能否守住,實(shí)在難說。

萬科也許是最后的防線

看下面這個(gè)圖,白色是已經(jīng)出事的,藍(lán)色是還沒出事的。萬科是這個(gè)戰(zhàn)場(chǎng)的最重要的一道防線。萬科是大型優(yōu)質(zhì)混合型企業(yè),如果萬科也出事了,就表明所有的混合型企業(yè)都會(huì)出事,也表明國(guó)企不再絕對(duì)安全。

去年三季度萬科財(cái)報(bào)出來后,市場(chǎng)大吃一驚。“前三季度現(xiàn)金及現(xiàn)金等價(jià)物合計(jì)流出約達(dá)331.81億元;剔除預(yù)售監(jiān)管資金及其他受限資金后,三季度末賬面可動(dòng)用貨幣資金余額約為600億元,恰好覆蓋短期借款和一年內(nèi)到期的非流動(dòng)負(fù)債合約511.36億元。”

也就是說,萬科的現(xiàn)金和等價(jià)物大致也就能還債而已。

這還是建立在當(dāng)時(shí)的銷售環(huán)境下的。然而,市場(chǎng)還在變差。2022年底,有熟悉萬科的人對(duì)財(cái)新說,“當(dāng)時(shí)賬上僅剩不到千億元,但公司每月的剛性支出大約介于450億至500億元之間”。

2023年,這個(gè)人提到,“萬科暫停了部分新增地塊的開工,在售主力樓盤更多是此前已開盤但未售罄的存貨,而存貨的去化難度大于新開項(xiàng)目,萬科不得不降價(jià)處理,也導(dǎo)致銷售規(guī)模有所下滑。”

按財(cái)新估算,萬科要實(shí)現(xiàn)資金平衡,至少每月銷售額在300億才行。財(cái)新說,“眼下萬科的資金壓力紅線大體維持在月均銷售額300億元上下。如果融資端再收緊,萬科對(duì)銷售資金的依賴度還會(huì)提升。”

然而,2023年7月至2024年1月,萬科的月均銷售僅為274億元。

也就是說,如果市場(chǎng)沒有好轉(zhuǎn),萬科這道防線不見得能防住。一旦萬科失守,就可能擊穿最后的防線,傳導(dǎo)至國(guó)企。

最后,為了防止誤解,我要聲明,我們的困難只是暫時(shí)的,要有信心,一定要頂過去。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)