1997年以來,每當經濟萎靡的時候,我國就會通過凱恩斯主義刺激經濟,進行逆周期調節。

但是這種調節不是無限制的,而是有邊界的。我國凱恩斯主義以房地產和基建投資為主要抓手,1997年以來經過數輪刺激,凱恩斯主義的副作用越來越明顯,內部的對立面不斷發生量變,并日益接近質變的邊界。

基建投資的邊界

基建投資受到兩個核心要素的制約,一個是城鎮化率,一個是城投公司債務。

1、城鎮化率對基建投資的限制

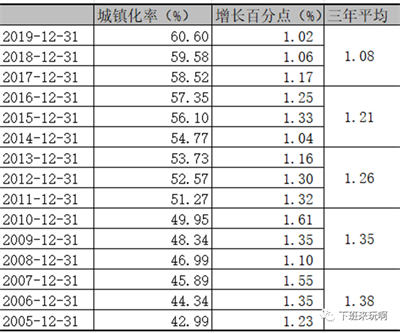

凱恩斯主義初期,城鎮化率相對較低,每年城鎮化率提高較大。2009-2016年間,多數年份每年城鎮化率增長都在1.3個百分點以上。2018年后城鎮化率趨于見頂,每年新增值僅將將超過1個百分點。城鎮化率提高空間越來越有限,需要投資的基建項目的增量自然會減少。這就使得靠基建投資拉動經濟的空間越來越小。

2、城投債務對基建投資的限制

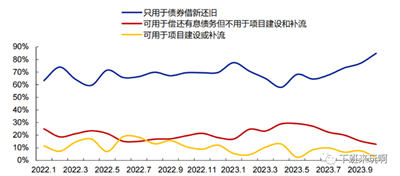

我們之前多次提到,城投債的項目多為無法產生收益的項目,因此城投債還本付息主要靠兩方面,一是不斷續期以借新還舊,一是靠財政補貼以償還一部分利息。按安信證券的最新統計,城投債借新還舊的部分(藍色部分和紅色部分,紅色和藍色部分借貸用途都是還債的,只是藍色部分是償還債券,紅色部分主要償還銀行貸款),合計超過90%。這導致城投債務越滾越大,對應的金融風險也越來越大,中央不得不在刺激經濟和防范風險之間走鋼絲。

隨著城投有息負債越來越大(后轉為地方債),基建投資刺激經濟的空間也越來越小。

房地產投資的邊界

房地產投資受到至少三方面的約束,城鎮化率和人口結構,居民負債和房價,房屋供給和庫存。

1、城鎮化率和人口結構

房地產行業有句話,“短期看政策、中期看土地、長期看人口”。1998年終止福利分房后,快速城鎮化帶來城鎮人口暴漲,這是房價上升的重要原因之一,但是這一趨勢在2018年后出現逆轉。

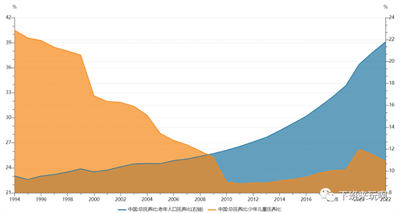

關于城鎮化率,黃奇帆認為,“城市化率可以說是接近了天花板。從全世界經驗來看,一般城市化率到75%后達到頂點,我國城市化率才64.72%,為什么會接近頂點了呢?原因在于中國的城市化進程主要是將年輕人吸收到城市里,目前農村人口中大量的是老人、兒童,年輕人很少,過去大量農村年輕人進入城市的勢頭將大幅減緩,而且因為城市戶籍制度的限制,農村老人不會大量進城。即使今后城市化率還會逐漸上升到70%,但速度也會放緩。” 城鎮化率增速降緩,新增城鎮人口增速自然降緩,潛在購房需求自然也會降低。

不僅如此,人口結構的逆轉也導致潛在購房需求降低。非勞動人口與勞動人口的比例(撫養比)在2011年發生逆轉。在整個人口中,老人和小孩等非勞動力人口比例增加,勞動人口比例下滑,這制約著當下的購房需求。在非勞動人口中,老人的比例不斷上漲,而小孩的比例不斷下滑,這表明未來潛在購房需求不斷下滑。

城鎮化增速減低,人口結構發生逆轉,共同導致有購房需求的人群不斷減少。

2、居民負債和房價

城鎮化率和人口結構的變化,導致有剛需的人群在不斷減少;居民負責高企和房價高企,導致這些人中買房的能力在不斷下滑。

我國房價從2002年以來經歷了將近20年的單邊上漲,不僅掏空了老百姓的錢包,也越來越脫離老百姓的購買能力。

2018年,樊綱提出了“六個錢包”的說法,即夫妻雙方的父母、爺爺奶奶、外公外婆,六個家庭都要支持小兩口買房。此論一出舉國嘩然,難道房地產不光要榨干我們,還要榨干我們的上一輩嗎?

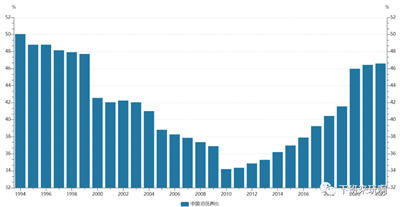

曾經我們是無債一身輕,現在高企的房貸壓得我們喘不過氣來。居民部門杠桿率(居民貸款/GDP)可以反映老百姓的負債情況。1998年取消福利分房前,居民部門杠桿率為5.2%。從1998年開始,居民部門杠桿率快速攀升,2007年低達到第一個高點19.4%,十年間攀升14.2個百分點。金融危機以來,經歷兩大一小三次刺激,杠桿率從19.4%暴漲至2020年底的62.3%,十四年間攀升了42.9個百分點。

房價越來越高,居民的負債越來越多,甚至是中低收入老百姓的錢包都快被掏空了。這使得剛需群體購房能力越來越弱,房地產銷售越來越困難。

3、房屋供給和庫存

中央黨校的周天勇在2016年時發文稱,2015年底“城鎮住宅存量大約在32881萬到35411萬套之間”,如果算上2015年正在施工和新開工的,2016年后即使新樓盤一個也不開工,“城鎮全部住宅供給將達到41594萬—44594萬套……可容納12.69到13.6億人口居住。”

商品房供給仍然過剩。根據中銀證券計算,廣義商品房庫存在2018年后明顯上升。中銀證券在報告中說,“靜態庫存面積也已經達到25億平,雖未突破2014-2015年的歷史最高點,但仍屬于相對較高水平。從14年的去庫存以來,靜態庫存面積就有了明顯下滑,但到了2018年3月。庫存面積開始回升,這和棚改進入收尾階段有關。自2020年9月后,庫存略微下降,從歷史第二高點的28億平下降到25億平,仍然高于去庫存后的最低點23.7億平。”

在這樣的情況下,2018年后新開盤項目去化率明顯走低,房子越來越難賣了。中銀證券報告稱,“重點城市開盤去化率降至歷史冰點”。

一方面是需求不斷萎縮,一方面是供給面臨過剩,房地產供求關系在2020年前后發生了實質性逆轉。

全社會整體債務構成的邊界

明斯基將借錢(融資)分成三類:第一類叫做對沖性融資,借錢的人有足夠的收益(比如工資或者經營利潤)能夠還本付息。第二類叫做投機性融資,債務人的收益不能覆蓋本息,必須在一定程度上借新還舊,但是整體而言,債務人的收益還是能覆蓋當期利息。第三類叫做龐氏融資,債務人的收益不僅不能還本,甚至都不夠支付利息。債務人必須依靠不斷上漲的資產抵押,借新還息,或者變賣資產還債(導致資產價格崩盤,觸發危機)。

凱恩斯主義初期,基建和房地產都遠未達到自己的邊界,每一次刺激都會帶來明顯的效果,企業能夠賺到錢,也能夠用收益償還本息。隨著基建和房地產日益接近自己的邊界,刺激的效果越來越差,工業領域產能過剩越來越嚴重,企業逐漸不能用自己的收益償還本息了,部分企業開始借新還舊,甚至一部分企業連利息都無法償還,只能借新還息。前文我們也提到過,2015年底,人民大學宏觀經濟論壇對4000余家發債企業做過測算,樣本中的大型企業有約10%已經陷入龐氏融資的騙局,僅能靠不斷的借新還息艱難度日。

最初,這些企業集中在產能嚴重過剩的工業領域,以及城投領域。隨著房地產的問題日益嚴重,越來越多的企業出現類似問題。

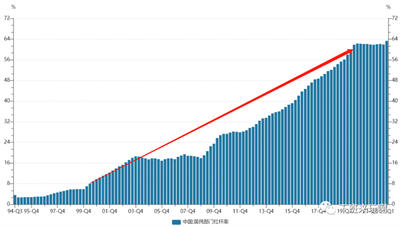

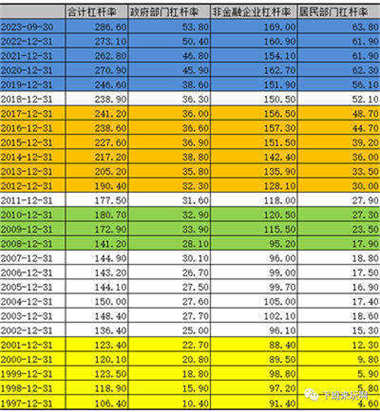

從全社會范圍看,經過四輪刺激后,全社會杠桿率從106.4%增長至286.6%:(1)1997-2001年是第一輪刺激,四年增長了17個點。(2)2008-2010年是第二輪刺激,兩年增加了約40個點。(3)2012-2017年是第三輪刺激,其中2012-2014年是微刺激,2015-2017年微刺激全面加碼,合計六年增加約50個點。(4)2020-2023是第四輪刺激,合計四年增加40個點。

按中誠信估算,我國現在2022年支付給銀行等金融機構的利息約為17萬億,占GDP的14%。全社會生產的價值中,一個越來越大的部分被生息資本侵蝕,經濟的生產性不斷下滑,寄生性不斷增加。在這個過程中,出現了一大堆“僵尸企業”,他們必須靠信貸輸血才能繼續存活。僵尸企業往往集中在產能嚴重過剩行業 ,而產能過剩本身又是凱恩斯主義所必然導致的。政府為了維持社會穩定向僵尸企業補貼,銀行給僵尸企業放貸,這又進一步擴大了債務規模,形成惡性循環。

小結:怎么看待當前的情況

隨著基建和房地產投資越來越接近自己的邊界,凱恩斯主義的效果越來越差,內部的對立面越來越強。產能過剩難以解決,債務危機日益逼近,金融風險不斷增加,凱恩斯主義難以為繼。

2018年人大宏觀經濟論壇總結說,“以積極的產業政策為核心、擴張性的財政政策和穩健的貨幣政策為工具的中國經濟政策調控空間已經受到債務負擔、金融風險和產業空間的強烈約束,難以保持傳統的刺激力度,政策性復蘇力量已經達到極致,債務-投資驅動模式難以為繼。”

隨著凱恩斯主義接近自身邊界,整個經濟的風險日益凸顯。

公開市場上,民企違約金額大幅增加。2018年債券違約金額遠超2017年,按新世紀評級估算,“首次違約的發行人涉及的待償付債券余額共1412.68億元,超過2014-2017年總和”。城投和地方國企債務方面,非標融資頻頻違約。雖然公開市場上城投標債尚未違約記錄,但非標違約不斷出現,部分城市因城投不時違約而被網友戲稱為“網紅”城市。“東鎮江、西遵義、南湘潭、北大連”,更是被網友調侃為城投紅網四大天王。房地產企業出險明顯增加。爛尾的樓盤越來越多,中小民營房企違約不時發生,房地產的生存環境越來越困難了。市場主體違約引發了金融機構出險,特別是中小銀行,風險顯著增加。

上述這一切塑造了疫情前中國經濟的基本面貌,也構成了當前中國經濟的主要風險點。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號