越來越多的房地產商降價售房,各地不時爆出新聞,開發(fā)商降價被叫停。 降還是不降,這成了開發(fā)商生死攸關的大問題。

對每一個單獨的房地產商而言,降價出售是他們回籠資金,避免資金鏈斷裂的重要手段,對很多中小房地產商來說,甚至是當前最主要的手段。 但是,降價出售的必然后果,就是房價從一個點的崩塌,迅速蔓延至一個面的崩塌,進而出現(xiàn)一系列的風險。很多房地產商的貸款是用住宅抵押的,抵押物價值暴跌,可能會觸發(fā)抵押貸款中的強制條款。 因此,對房地產商的總體監(jiān)護人而言,房價不能這樣降。 首先來看第一點,為什么說現(xiàn)在降價銷售是回籠資金的主要手段。 我國將房地產投資的資金來源分成四類:國內貸款、利用外資、自籌資金、其他資金。

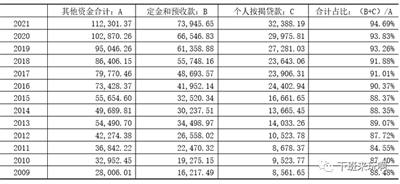

國內貸款,顧名思義就是各種貸款,包括銀行和非銀機構,其中銀行是主體。2022年國內貸款合計1.74萬億,占房地產投資資金來源的11.67%。 利用外資的比例非常小,幾乎可以忽略不計。 自籌資金,既包括股權籌資,也包括債權籌資。比如,股東自有資金、上市房企定增獲取的資金,都是股權籌資的自籌資金,發(fā)行信用債獲取的資金就是債權籌資的自籌資金。也就是說,自籌資金也包括了借來的錢。這一部分2022年占比35.54%。 其他資金占比最大,主要構成就是賣房回款。其他資金最重要的兩部分,一為賣房的定金和預收款,一為賣房的按揭貸款。2021年時,銀行、信托、債市、股市都被遏制的情況下,房地產商的定金和預收款增加了約0.74萬億,收到的個人按揭貸增加了約0.2萬億。也就是說,在市場監(jiān)管趨緊的時候,只要消費者認定房價會漲,就仍然會買房,房地產商最大的資金來源就不會缺。

現(xiàn)在是個什么情況,大家心知肚明。中小房地產商還有幾個能通過貸款、發(fā)債、增發(fā)融資的?唯一的自救途徑就是趕緊賣樓,抓緊回款。 賣樓就賣樓,為啥要打折呢?因為我國存量房嚴重過剩,不打折賣不出去了。我國住宅擁有量并不平均,部分家庭擁有多套住房。下表是西南財大2011-2017年統(tǒng)計數(shù)據(jù)。從2017年數(shù)據(jù)看,兩套房家庭有39.4%的空置率,三套房家庭有48.2%的空置率。

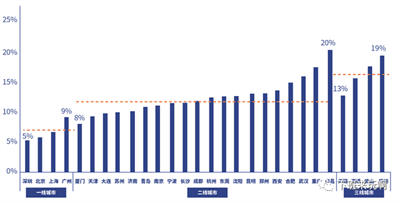

有多套住房的家庭,部分住房往往閑置。閑置的住房也要還貸款。在樓市快速上漲的時候,漲價幅度可以覆蓋貸款利息,但是樓市不漲了,甚至下跌了,怎么辦?還放在手上爛掉嗎?還放在手上白白耗費利息嗎?趕緊出手吧。 空置率到底有多高呢?西南財大做了一個分城市的統(tǒng)計,一線城市空置率相對較小,二三線城市空置率明顯更多。但不論是哪種城市,空置率都超過合理區(qū)域(合理區(qū)域在5-10%)。

貝殼去年發(fā)布的《中國主要城市住房空置率調查報告》,也印證了西南財大的數(shù)據(jù)。 貝殼報告稱“通常認為空置率在5%-10%之間是合理的,低于此區(qū)間則認為空置率過低,表明住房需求旺盛,潛在需求較高。高于10%則認為空置率過高,表明住房供給過剩,存在庫存積壓風險。貝殼研究院調研28個大中城市發(fā)現(xiàn),其中僅有9個城市處于合理區(qū)間,大部分城市處于10%-15%,6個城市高于15%。總體而言空置水平較高,新開發(fā)項目可能因為銷售困難導致庫存積壓風險。”

不僅僅是二手房,我國新房的供給也是過剩的。以城市規(guī)劃為例。每個地方都有自己的“有計劃”的規(guī)劃,但是放到一起就變成無序的競爭,導致我國城市規(guī)劃遠遠超過實際需要。截至2016年5月,全國縣以上新城新區(qū)超過3500個,規(guī)劃人口達34億。 2016年新華社記者報道,“在特大城市限制人口、中小城鎮(zhèn)擴容的情況下,一些中小城鎮(zhèn)迫切希望加速發(fā)展,紛紛提出2020年、2030年人口倍增的目標。國務院有關部門數(shù)據(jù)顯示,據(jù)不完全統(tǒng)計,截至2016年5月,全國縣以上新城新區(qū)超過3500個,規(guī)劃人口達34億。這些規(guī)劃能容納全世界近一半人口的新城,誰來住?” 如此這般的規(guī)劃,要建多少房子?賣得掉嗎? 我國房子早就過剩了,就是有人愿意承認,有人不愿承認。 中央黨校的周天勇在2016年時發(fā)文稱,2015年底“城鎮(zhèn)住宅存量大約在32881萬到35411萬套之間”,如果算上2015年正在施工和新開工的,2016年后即使新樓盤一個也不開工,“城鎮(zhèn)全部住宅供給將達到41594萬—44594萬套……可容納12.69到13.6億人口居住。” 在這樣的情況下,2018年后新開盤項目去化率明顯走低,房子越來越難賣了。中銀證券報告稱,“重點城市開盤去化率降至歷史冰點”。

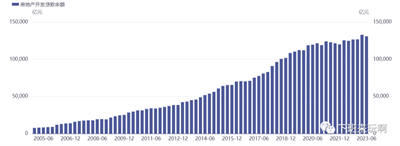

一方面是需求不斷萎縮,一方面是供給面臨過剩,再加上大量二手房涌入市場,煙花璀璨,只能愿大家安好。 在這種情況下,打折促銷,回款自救,就成了中小房企的主要訴求。 但是這會帶來一系列的連鎖反應。你能打折,我也能打折,大家都打折,于是房價螺旋下滑。但是我國房地產商的貸款一般都是有抵押的,而《民法典》規(guī)定,“抵押財產價值減少的,抵押權人有權請求恢復抵押財產的價值,或者提供與減少的價值相應的擔保。抵押人不恢復抵押財產的價值,也不提供擔保的,抵押權人有權請求提前清償債務。” 也就是說,如果周邊房子下降,導致抵押物價值下降,銀行可以要求開發(fā)補充相應擔保,如果開發(fā)商做不到(現(xiàn)在的民營開發(fā)商哪一個能做到?),銀行可以強制要求提前清償。至于怎么提前清償,我就不知道了,想來總是有些手段的。 目前,房地產開發(fā)貸余額13萬億,加上信托、委托貸款肯定會更多。如此大規(guī)模的貸款出現(xiàn)抵押物價值降低,造成的影響是巨大的。

這就是一個兩難的局面,不降價麻煩,降價也麻煩,房地產商的囚徒困境。 也許,房地產高速發(fā)展的時代,真的過去了。 本文部分內容節(jié)選自《地產資本的興衰》,全文發(fā)布在“佐伊的讀書圈”。 為防止有人斷章取義,我要明確聲明,我相信困難只是暫時的,我們總會挺過去。 經濟下滑的時候,普通人怎么才能多看一步、少踩些坑?

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網刊微信公眾號