從1981年至2004年,全球掀起了養(yǎng)老金計劃的私有化浪潮(見圖):超過30個發(fā)展中國家用完全積累制或部分積累制的、私有化的(個人賬戶型)養(yǎng)老金計劃替代已存在多年、由政府管理的現(xiàn)收現(xiàn)付型養(yǎng)老金計劃。然而這一潮流在2005年以后并未延續(xù)下去,在東歐和南美,私有化的養(yǎng)老金計劃被改回現(xiàn)收現(xiàn)付制的養(yǎng)老金計劃。本文主要介紹這一現(xiàn)象,并分析其中的原因。

私有化改革出現(xiàn)停滯和倒退

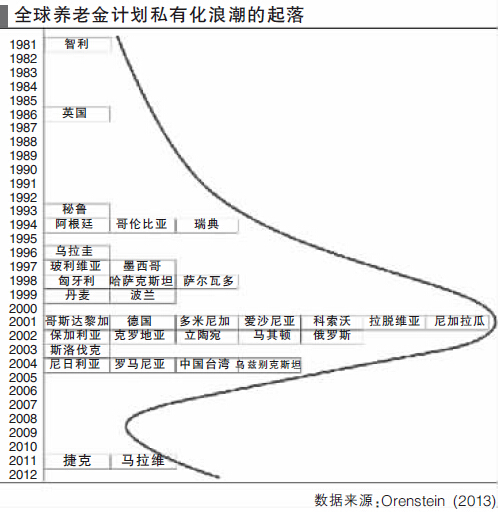

養(yǎng)老金計劃的私有化浪潮在興起了20多年以后,突然于2004年戛然而止,在2005年至2010年的六年間沒有國家實行養(yǎng)老金的私有化改革(見圖)。2008年以后,已實施養(yǎng)老金私有化改革的一些中歐和東歐國家出現(xiàn)了改革的倒退—削減了養(yǎng)老金計劃的繳費。其中,匈牙利的改革力度最大。2010年12月13日,匈牙利政府通過一項法案,強制300萬參保人把總額約140億美元的養(yǎng)老金資產轉到政府管理的現(xiàn)收現(xiàn)付型養(yǎng)老金計劃,不愿意轉換的參保人將面臨賬戶被沒收和失去領取國家養(yǎng)老金的權利。匈牙利政府希望借此機會強制私營養(yǎng)老基金退出市場,以最大程度地擴大國家養(yǎng)老基金體系的資金規(guī)模,并利用這些基金去實現(xiàn)歐盟規(guī)定嚴格的預算赤字目標。波蘭為降低財政赤字,在2011年5月對養(yǎng)老金計劃進行改革,增設了現(xiàn)收現(xiàn)付制子賬戶(第一支柱),由波蘭社會保險局管理。雇員向第二支柱的個人賬戶中繳納比例由改革前的7.3%降至2.3%,節(jié)省下來的5%進入第一支柱的現(xiàn)收現(xiàn)付子賬戶;2013年后,第二支柱個人賬戶繳費逐漸增加,至2017年上升至3.5%,而第一支柱子賬戶的繳費部分相應減少。

此外,與東歐國家非常類似,拉美一些國家也將私有化的養(yǎng)老金計劃進行國有化。例如阿根廷這個在早年就實施養(yǎng)老金私有化改革的國家,取消了養(yǎng)老保險個人賬戶制并沒收了賬戶余額;又例如,2010年12月,玻利維亞政府模仿智利,將私有養(yǎng)老保險基金國有化,在保留這些存量基金的同時,設立團結基金(solidarity fund)來補充養(yǎng)老金的給付。

私有化改革停滯和倒退的原因

就中歐和東歐國家而言,其養(yǎng)老金私有化改革的實施效果不佳,是導致改革倒退的主要原因。拉扎列夫斯基和亞德蘭卡(Lazarevski&Jadranka,2012)認為,未來中東歐國家的養(yǎng)老金替代率將呈下降趨勢,養(yǎng)老金的充足性目標無法實現(xiàn),即使對一名工作長達30多年的雇員而言,其晚年的養(yǎng)老金也可能無法滿足基本生活需求。然而,不僅中歐和東歐國家,世界各國對養(yǎng)老金私有化改革的看法似乎都發(fā)生了變化。德拉霍考皮爾和多蒙科什(Drahokoupil and Domonkos,2012)認為,許多國家本想向私有化的繳費確定型養(yǎng)老金計劃轉軌,受金融危機影響,這些國家的政府無力解決養(yǎng)老金計劃的轉軌成本,只好暫時保持養(yǎng)老保險制度不變。

但是許多學者認為上述理由太牽強,因為:第一,養(yǎng)老金私有化改革是在2005年停止的,而不是在2008年全球金融危機爆發(fā)以后才停止的;第二,從1980年智利的養(yǎng)老金改革開始計算,其間世界各國也經歷了多次經濟危機,但養(yǎng)老金私有化改革的步伐一直沒有停止下來,為什么唯獨這次經濟危機才迫使養(yǎng)老金改革停止?奧倫斯坦(Orenstein,2013)認為社會共識的轉變,是導致世界養(yǎng)老金私有化改革停止的主要原因。下面,我們簡要介紹這一說法及其依據(jù)。

1.1980年代私有化的養(yǎng)老保險個人賬戶改革的興起,有深刻的歷史背景。

一方面,1980年代的私有化浪潮為養(yǎng)老金計劃的私有化改革提供了很好的歷史時機。為了應對經濟滯脹和日益沉重的政府債務,歐美等大國在1980年以后掀起了一股自由放任的經濟思潮和國有經濟私有化浪潮,例如美國里根政府和英國撒切爾政府都崇尚小政府,堅信個人應該通過自己的努力來改善生活狀態(tài),而不能純粹依靠政府的福利保障,因此提倡降低稅收,并大刀闊斧地削減公共開支和社會福利。作為世界首個養(yǎng)老金私有化改革的國家,智利政府重用一批從美國芝加哥大學學成回國的經濟學家,實施了經濟改革及養(yǎng)老金體制改革,可以說智利的改革深受自由主義的影響。另一方面,1982年至1999年的美國股票牛市給投資者帶來了13.6%的年實際回報率,這個數(shù)字幾乎是歷史平均值的兩倍(Siegel,2008),在這節(jié)節(jié)攀升的股市背景下,私有化的養(yǎng)老個人賬戶容易被社會公眾所認可和接受。

1994年,世界銀行推出其旗幟性的報告《防止老齡危機—保護老年人及促進增長的政策》,提出了著名的“三支柱”理論—政府提供的、現(xiàn)收現(xiàn)付型養(yǎng)老金計劃成本過于高昂,且無法應對未來的老齡化危機,而解決問題的出路就是推行私有化的養(yǎng)老保險個人賬戶。其后,世界銀行攜帶著大量的援助資金,幫助多個國家建立私有化的養(yǎng)老金計劃,掀起了新一輪的養(yǎng)老金私有化浪潮(見圖)。

2.2000年以來,反對養(yǎng)老金私有化改革的呼聲逐漸增大。

事實上,學術界與實踐界對養(yǎng)老金私有化改革的質疑卻一直不曾間斷,不過在1980年至2000年期間,這些聲音被主流的私有化觀點完全壓制了。

第一,多年來,學術界對養(yǎng)老金私有化的正確性存在很大分歧。雖然曾于1997至2000年間擔任世界銀行高級副行長和首席經濟學家,約瑟夫·斯蒂格利茨卻一直是養(yǎng)老金私有化的反對者。他的一些論文明確批評了私有化養(yǎng)老金計劃的不合理性,例如歐爾薩格和斯蒂格利茨(Orszag&Stiglitz,2001)指出,對于發(fā)展中國家,在私有化的養(yǎng)老金制度下,通常資本市場不夠完善,缺乏信息充分的投資者和監(jiān)管者,使?jié)撛诘臑E用權利和范圍更廣。此外,更大的市場波動和多層次金融市場的缺位,使傳統(tǒng)的政府管理的待遇確定型計劃所提供的各種養(yǎng)老保險更有價值。第二支柱應融入設計良好的、政府管理的待遇確定型計劃,私營的第二支柱計劃并非總是最佳選擇。另外,英國倫敦經濟學院的尼古拉斯·巴爾、美國麻省理工學院的(2010年諾貝爾經濟學獎獲得者)彼得·戴蒙德等都是養(yǎng)老金私有化體制的批評者,例如巴爾和戴蒙德(Barr&Diamond, 2009)認為,強調養(yǎng)老金私有化改革優(yōu)越性的說法在假設條件方面存在許多錯誤,世界上并沒有單一的、最好的養(yǎng)老金制度。

第二,國際勞工組織等其他國際性組織也扮演了“反對派”的角色。1952年國際勞工組織通過了《社會保障(最低標準)公約》(102號文件),1967年,又通過了《殘疾、老年和遺屬津貼公約》(128號文件),對養(yǎng)老金的覆蓋面和替代率進行規(guī)定,并要求公約簽署國達到上述公約的要求。雖然國際勞工組織并沒有規(guī)定養(yǎng)老金是繳費確定型的,還是待遇確定型的,但從其關于替代率的規(guī)定,我們不難看出,國際勞工組織是推崇待遇確定型的養(yǎng)老金計劃,站在世界銀行改革理念的對立面。然而,國際勞工組織的主張得不到世界各國的重視,因為:一是在1980年以后,世界各國的財政資金不寬裕,主流的觀念又是小政府,自然不會推出政府管理的現(xiàn)收現(xiàn)付型養(yǎng)老金計劃;二是國際勞工組織主要通過簽訂公約的方式督促各國實施其建議,然而簽訂公約的國家本身并不多(美國也不參加許多公約的簽署),而且國際公約的約束力較弱,即使不按照公約條例來做,國際勞工組織也無法實施懲罰。相對而言,攜帶大量資金和技術援助的世界銀行就更受歡迎了。例如,匈牙利的養(yǎng)老金計劃改革過程中,財政部和社會福利部的觀點不同,難分高下,最后財政部由于取得了世界銀行的資金承諾和技術協(xié)助,而在養(yǎng)老金改革的爭論中取勝,主導了養(yǎng)老金改革的方向,最終采取了激進的私有化改革方案(Nelson, 2001)。

近年來,國際勞工組織的影響日趨增大,原因是,世界銀行的私有化養(yǎng)老金改革方案出現(xiàn)許多問題,而國際勞工組織提出的方案剛好能解決世行方案的漏洞。在許多西方國家紛紛減少社會福利支出之際,前智利總統(tǒng)巴切萊特(Michele Bachelet)接受國際勞工組織于2010年委托,領導一個社會保護底線咨詢小組(Social Protection Floor Advisory Group)與世界衛(wèi)生組織共同研究,并與聯(lián)合國所屬相關組織進行合作,針對社會保護底線提出可行的政策選擇,建議每個社會應建立國家層級的社會保護底線,并且呼吁G20各國應將其納為優(yōu)先政策。該咨詢小組的研究成本—《應對公平與包容性全球化發(fā)展的社會保護底線》,指出擴大社會福利涵蓋范圍將能推升經濟成長并避免社會陷入緊張和分裂。社會保護底線理念有別于社會安全網,僅提供臨時性的、危機處理型的社會救助,它是在包容性成長的發(fā)展策略下,創(chuàng)造出具有充分性與持久性內容的保障。總而言之,社會保護底線所建議的社會保護至少應包含下列4項基本權利:保證兒童基本的經濟安全;提供勞動者必要的失業(yè)救助措施;確保每個人都具有領取老年或傷殘基本年金的資格;提供所有人基本的醫(yī)療照顧。經國際勞工局理事會召集,國際勞工組織大會于2012年5月30日在日內瓦舉行了其第101屆會議,提出了《關于國家社會保護底線的建議書》(第202號建議書),得到世界許多國家的支持和響應。

此外,國際貨幣基金組織(IMF)大約2006年出現(xiàn)觀念的轉變。以往,IMF會向其援助國推薦實施私有化的養(yǎng)老金計劃,但在2008年的金融危機及以后,IMF不再把養(yǎng)老金私有化作為應對金融危機的“一攬子藥方”了,甚至IMF還批準了匈牙利和拉脫維亞兩國通過削減私有化養(yǎng)老金計劃來化解龐大的政府債務。

3.美國個人養(yǎng)老賬戶改革方案遭到否定,影響較大。

許多發(fā)展中國家熱衷于效仿美國的制度。早在2000年,美國總統(tǒng)布什在開始他的第一屆任期時就宣布要推動個人養(yǎng)老的私有化賬戶,然而當他在2005年(第二屆任期)推出該方案時,反對該方案的美國民主黨已占國會的多數(shù)席位,參議院民主黨領袖Harry Reid提出的國會2005年十大立法議程中,社會保障改革未列其中;與此同時,民意調查顯示,社會公眾在起初時擁護改革的比例較高(50%~60%),但在布什政府的具體方案推出以后,支持率驟降(25%~30%)。最后布什政府的養(yǎng)老改革就不了了之。美國養(yǎng)老保險個人賬戶的改革失敗,對許多國家是重大打擊,以追求養(yǎng)老保險個人賬戶等理念作為一種價值觀(所謂的“華盛頓共識”)的美國在本國都無法實現(xiàn)自己的理念,這在很大程度影響了各國養(yǎng)老保險改革的方向。

4.許多國家在實施養(yǎng)老金個人賬戶制度時,暴露出許多問題。

養(yǎng)老保險個人賬戶制度是將養(yǎng)老保險計劃私有化,缺點是:(1)賬戶管理費長期以來居高不下;(2)養(yǎng)老保險個人賬戶幾乎不具有收入再分配功能,受益者是收入較高的階層,而一些職業(yè)生涯經常中斷的低收入者、照看家人的婦女則往往因為繳費太少,而在晚年陷入貧困。(3)養(yǎng)老保險個人賬戶的投資回報率未能超過工資增長率。(4)養(yǎng)老保險個人賬戶覆蓋面較窄,非正式就業(yè)群體難以加入。為了解決上述問題,一些國家又增設了新的養(yǎng)老保險支柱,例如南美各國(包括智利)設立了非繳費性的全民養(yǎng)老金制度,降低了養(yǎng)老保險個人賬戶的功能。實際上這些國家在一定程度上又開始肯定由政府管理的、現(xiàn)收現(xiàn)付型的養(yǎng)老金計劃了。

5.2008年以來的金融危機對私有化養(yǎng)老金計劃投資收益影響很大。

根據(jù)OECD組織統(tǒng)計,2008年的金融危機造成私營養(yǎng)老基金資產平均損失23%。雖然近年來,全球股市持續(xù)回升,但是許多參保人已經退休,其巨大的投資損失沒有機會得到彌補,形成了永久性的損失,將給退休生活造成很大的影響。總的來看,本輪金融危機在一定程度上影響了各國民眾參加私有化養(yǎng)老金計劃的信心。

實際上,2005年5月,世界銀行把著名的養(yǎng)老保障“三支柱”理論改為“五支柱”理論,將終身貧窮者(liftetime poor)和非正式部門的勞動者納入保障范圍,就是變相承認原來的私有化養(yǎng)老金計劃的效果沒有達到設計初衷 。此外,長期以來堅持養(yǎng)老金私有化的世界銀行社會保障與勞動局局長羅伯特·霍爾茨曼(Robert Holzmann)于2009年6月因達到法定任職年限而離職,從而結束了在世行長達10多年的、不懈地向各國推行私有養(yǎng)老金改革方案的工作生涯(1997年5月至2009年6月)。而新上任的主管阿勒普·班納吉(Arup Banerji)似乎對養(yǎng)老金私有化并不熱衷(Orenstein,2013),把精力放在“社會保護與勞動戰(zhàn)略”,也許養(yǎng)老金私有化的倡導者世界銀行也將改變其長達20多年的一貫思路了。

(作者系上海財經大學公共政策與治理研究院副教授)

相關文章

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網刊微信公眾號