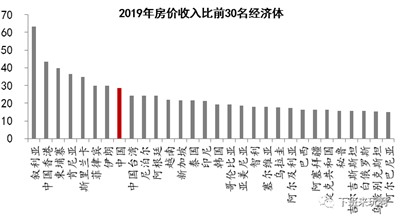

房?jī)r(jià)收入比是衡量居民購(gòu)房能力的關(guān)鍵指標(biāo),即房?jī)r(jià)除以家庭可支配收入的比值。該值表明一個(gè)家庭不吃不喝需要多少年才能全款買房。公寓價(jià)格中位數(shù)與家庭可支配收入中位數(shù)的比率,能更準(zhǔn)確反映一般家庭情況。據(jù)NUMBEO數(shù)據(jù)統(tǒng)計(jì)(中位數(shù)算法),2019年我國(guó)房?jī)r(jià)收入比高達(dá)28.4,高于除香港外幾乎所有的發(fā)達(dá)經(jīng)濟(jì)體;同期,日本為13.3,德國(guó)為9.4,美國(guó)為3.7。也高于幾乎所有的主要發(fā)展中經(jīng)濟(jì)體;同期,越南為21.9,巴西為16.5,俄羅斯為11.3。

疫情以來,我國(guó)房?jī)r(jià)收入比不降反增,2022年已經(jīng)達(dá)到32.25。一個(gè)家庭要全款買房,需要32.25年不吃不喝。這樣的房?jī)r(jià)已經(jīng)不是單個(gè)家庭所能負(fù)擔(dān)。2018年,樊綱提出了“六個(gè)錢包”的說法,即夫妻雙方的父母、爺爺奶奶、外公外婆,六個(gè)家庭都要支持小兩口買房。此論一出舉國(guó)嘩然,難道房地產(chǎn)不光要榨干我們,還要榨干我們的上一輩嗎?

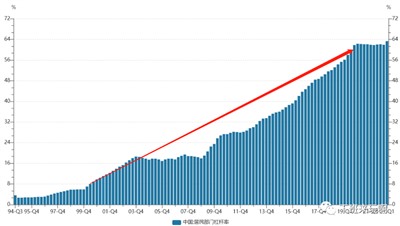

曾經(jīng)我們是無(wú)債一身輕,現(xiàn)在高企的房貸壓得我們喘不過氣來。居民部門杠桿率(居民貸款/GDP)可以反映老百姓的負(fù)債情況。1998年取消福利分房前,居民部門杠桿率為5.2%。從1998年開始,居民部門杠桿率快速攀升,2007年低達(dá)到第一個(gè)高點(diǎn)19.4%,十年間攀升14.2個(gè)百分點(diǎn)。金融危機(jī)以來,經(jīng)歷兩大一小三次刺激,杠桿率從19.4%暴漲至2020年底的62.3%,十四年間攀升了42.9個(gè)百分點(diǎn)。2008年坊間已經(jīng)戲稱,房地產(chǎn)是壓在人民頭上的新三座大山,但是那個(gè)時(shí)候的大山相比于現(xiàn)在而言,輕多了也小多了。

房?jī)r(jià)越來越高,居民的負(fù)債越來越多,甚至是中低收入老百姓的錢包都快被掏空了。剛需群體越來越少,房地產(chǎn)銷售越來越困難。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)