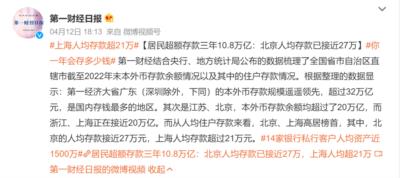

看到一則報道,說北京人均存款接近27萬,上海人均存款超21萬。

在我看來,這樣的報道沒有實質意義。更有意義的報道是,把后臺不同存款區間的數量列出來。比如,存款在1萬以下的,有多少人,存款在1萬到10萬的,有多少人,存款在10萬到20萬的,有多少人,以此類推。

只有這樣的數據,才能更加真實地反映居民的實際存款能力。

如果最后的數據顯示,大多數的人都在平均數附近,則表明目前的居民存款分布,比較均勻。如果最后的數據顯示,少量的人在存款高位,而很多人在存款低位,則目前公布的平均數,屬于誤導性披露。

昨天晚上打車回家路上,網約車司機正好在聽廣播收音臺。其中講到靠近北京南六環的一個地方,房價6萬元一平米。當時這個司機一直咋舌,說6萬元一平米,太貴了。如果一個月掙一萬,刨去吃飯、日常消費等正常開銷,可能一年才剛夠買一個平米。

不在北京的朋友,可能不一定了解北京的地理位置和分布。南六環那個地方,已經屬于相當偏遠的地方。北京的最里側是二環,接著是三環、四環、五環、六環。到了五環以外接近六環的地方,屬于妥妥的偏遠地區。

當然,北京現在地鐵修的比較全。即便到了南六環,只要離地鐵站近,也可以坐地鐵上下班,只不過通勤時間可能長了一點。

我看了一下地圖,廣播臺提到的6萬元一平米的地方,附近好像確實有地鐵。我猜測,這可能是那邊的房子之所以能賣到6萬元一平米的原因之一。

前兩天有個專家講到鼓勵生孩子的話題,說生孩子屬于投資,以后會有回報。在我看來,目前的問題之一,不是是否有“回報”的問題,而可能是“投資”不動的問題。

在過去幾十年間所形成的高房價現狀,已經嚴重掏空六個錢包,給年輕人背上了沉重的經濟負擔。按照中國的傳統觀念和習俗,要想結婚,一般必須得先買房。這幾乎是一道無法繞過去的坎。

在這種情況下,有些無法負擔高房價的年輕人,開始選擇回避。

比如在北京這邊,即便每個居民的存款金額,正好是27萬,在無比高昂的房價面前,這些存款金額也是杯水車薪。

按照27萬作為基數計算,“三個錢包”加起來才81萬,“六個錢包”加起來才162萬,而北京這邊的房價動輒一套五六百萬。像前邊提到的6萬元一平米的房子,如果買個二居室80平米的,則是480萬,再加上裝修、稅費等其他支出,至少500萬。

“六個錢包”加起來的162萬,和500萬之間,還差了338萬。

也就是說,即便掏空“六個錢包”,小兩口剛買完房,便負債338萬。按照30年長期商業貸款利率計算,如果選擇等額本息還款方式的話,刨去各種利率浮動因素,30年的利息數額大概是本金的一倍。

也就是說,小兩口在跟銀行簽完貸款協議,還完30年貸款后,總計大概要還600多萬。

這種沉重的負擔,讓人瞬間便沒有了幸福感。

遙想我當年生孩子前,好像也曾經想過一個問題,即如果我們把一個生命帶到這個世界上,我們能給他帶來什么?把一個小生命帶到這個世界上的意義是什么?我肯定不希望他來到這個世界上后,是為了受苦。

如果一對準備創造新生命的兩人,對自己的未來都沒有足夠信心的話,你很難說服他們把一個新的生命,帶到這個世界上。

專家們輪番上陣,從各種角度訴說不生孩子的弊端,我相信他們中的很多人,可能確實也是憂國憂民。但是,任何宏觀政策的推行,最終都會落實到微觀具象上。如果一個宏偉藍圖,禁不起微觀層面的細微處驗證,這樣的藍圖終究無法產生實質意義。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號