根據1995年的統計數據顯示,國有工業的虧損仍在增加。從1978年到1995年,經過了16年左右的改革,不僅沒有從根本上解決國有企業缺乏活力的問題,反而使國有企業出現了嚴重虧損的局面。現在我們要問的是:到底是什么原因造成了國有企業大面積的虧損狀態呢?

1,兩點說明

關于改革過程中出現虧損,有兩點需要說明:

一是,本文所談的國有企業虧損,主要是指非正常虧損。在改革前的國營企業也存在虧損,但人們并不感到奇怪,因為就總體而言,總有一些企業因為經營或政策等方面的原因,總是會有部門企業處于虧損狀態的,但其虧損額和虧損面是比較有限的;另外:在改革過程中的國有企業,也會因為有些政策的變化而造成企業的虧損,這也是比較正常的現象。

二是:國有企業大面積虧損,主要是1986年前后出現的。1986年年工業虧損為74.4億元,比上年增加78.7%;虧損企業數量為5.55萬個,占企業總數的13.2%,尤以大中型國有企業減得增虧嚴重。1987年五月全面推行承包經營責任制,正是為了扭轉這種虧損趨勢。但承包制仍然是包盈不包虧,并沒有能制止和減緩國有企業虧損發展的趨勢。了解國有企業虧損的這一背景,對我們分析虧損運行的基本原因,確定正確的對策具有十分的意義。

2,國有企業虧損運行的基本原因。

國有企業虧損運行的具體原因是多方面的,但最基本的原因只有一個,那就是在改革過程中由于我們保留了工資制而未能實現按勞分配。

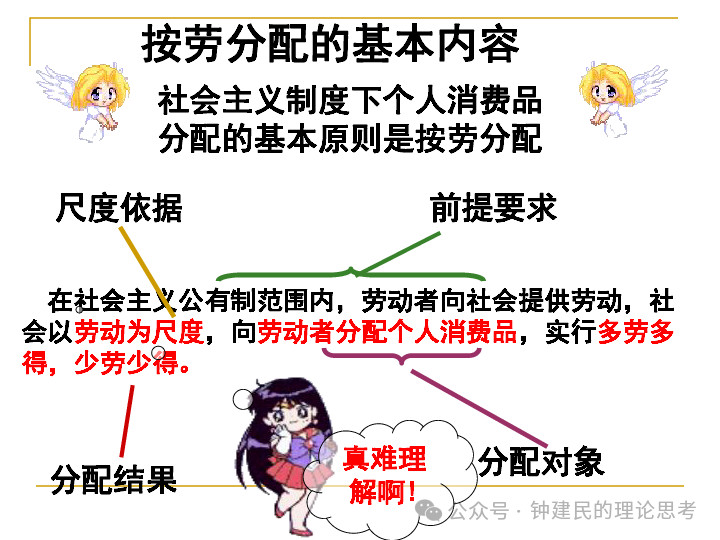

按勞分配,按照最通俗的理解,就是按勞動者為社會提供的勞動量分配個人消費品。按照馬克思在《哥達綱領批判》一書中的說明,所謂的“個人消費品”是集體勞動所得即社會總產品中扣除了用來補償生產資料消耗、擴大再生產追加、保險基金、一般管理費用、社會福利事業需求、救濟金等等之后的余額。因此,按勞分配應該是按余額分配。在商品經濟條件下,集體勞動所得就是企業的生產經營成果,生產資料消耗與一般管理費用屬于成本范疇,而生產資料追加、社會福利事業需求、救濟金等項目的扣除則屬于滿足勞動者公共需要的必要扣除;所謂“個人消費品”是應當作為企業生產成果以余額形式出現的價值量,我們可稱為消費價值量。因此,真正實現按勞分配的企業,它具有兩個個基本特點:

由于職工的勞動收入不僅決定于個人投入勞動量的多少,而且直接決定于企業生產成果,因此,企業員工不僅具有參加企業生產勞動充足的生產積極性,而且具有參與企業管理的高度責任性。因此,國有企業會具有良好的生產經營狀態和管理狀態。

由于按勞分配的生產結果分配模式是先生產資料消耗補償,后滿足各項必要扣除,最后才是個人消費品的分配,因此按勞分配企業是不可能發生虧損,更不可能產生連續虧損的。

那么,為什么保留工資制會使改革中的國有企業產生大面積的虧損現象呢?

首先,由于工資是直接的貨幣量,是預定的收入形式,工資收入的預定性決定了企業員工缺乏作為主人的生產積極性和參與企業管理的責任性。國營企業的員工的工資收入是按照國家規定的等級工資制確定的,在員工為企業提供勞動之前,甚至在員工進入企業之時,一個月能拿多少錢,就已經確定好了。做好做壞,做多做少,員工工資都是那么多?員工自然不會有參加生產勞動的積極性;企業的生產經營成果是好是壞,也與員工的工資收入多少無關,員工們又何須去關心企業的經營管理狀況呢?因此,在采用工資制的條件下,職工不是不想做主人,而是不需要去做主人,這就使國有企業從根本上失去了自我約束的能力,失去了自我發展的動力。由此產生的后果是企業不良的經營狀態長期得不到改變,企業管理中的腐敗行為日益嚴重。在工資穩定且保持有所增長的條件下,這種不良的經營狀態和腐敗行為造成了國有企業的虧損,并使虧損長期存在是不可避免的。舉個例子吧,一個職工,在一個國有企業被提拔當了廠長,經營幾年下來,廠里虧損了幾十萬元,但這個廠長卻被上級升了職。這種反常現象為什么會出現呢?道理很簡單,這個廠長他可以利用手中的權力討好上司,而國有企業在缺乏自我約束能力的條件下,企業即使經營不好,這個人還是升官了。計劃經濟體制的突破,廠長管理權的加強,甚至承包制的實現,這都為這些管理者合法地或非法利用手中的權力謀取個人利益提供了方便。

其次,在改革中,我們一定程度地打破了工資制,建立了企業員工收入與企業生產成果的聯系,從而形成了職工收入的增長;但另一方面,產權制度的保留,工資制度的保留又決定了企業生產結果分配模式依然是先支付員工工資,后進行各項扣除,最后才是盈利。這一基本模式的保存決定了國有企業非正常虧損發生的必然性。一方面職工收入增加了,另一方面,勞動生產率沒有明顯提高,在優先支付職工工資的分配模式的條件下,國有企業又怎能不產生大面積的、連續的虧損呢?

對此,有人會說,資本主義企業普遍才是采用工資制,也沒有產生象國有企業這樣的非正常虧損啊?

資本主義企業是作為獨立的資產實體存在和發展的。作為資產實體存在和發展的企業的生產主體是資產所有者。而資本主義企業,都是有明確的、規范的生產主體一一資本家和老板的。因此,這些企業既有自我發展的動力,也有自我約束的能力,所以,資本主義企業不會產生動力不足和缺乏活力的狀態;而資本主義企業采用工資制,正是通過工資收入的預定性,把員工的收入進行預定,并把員工收入排除在企業生產成果的分配之外,從而全面體現資產所有者一一資本家或股東的資產所有權。因此,工資制對資本主義企業是適用的范疇,甚至是資本主義企業能夠作為獨立的資產實體存在和發展的前提條件。因此,資本主義采用工資制,并不會導致非正常虧損的發生。

還有人會提出這樣的問題:改革前的國營企業也是普遍實行工資制,但為什么沒有造成國有企業的非正常虧損呢?

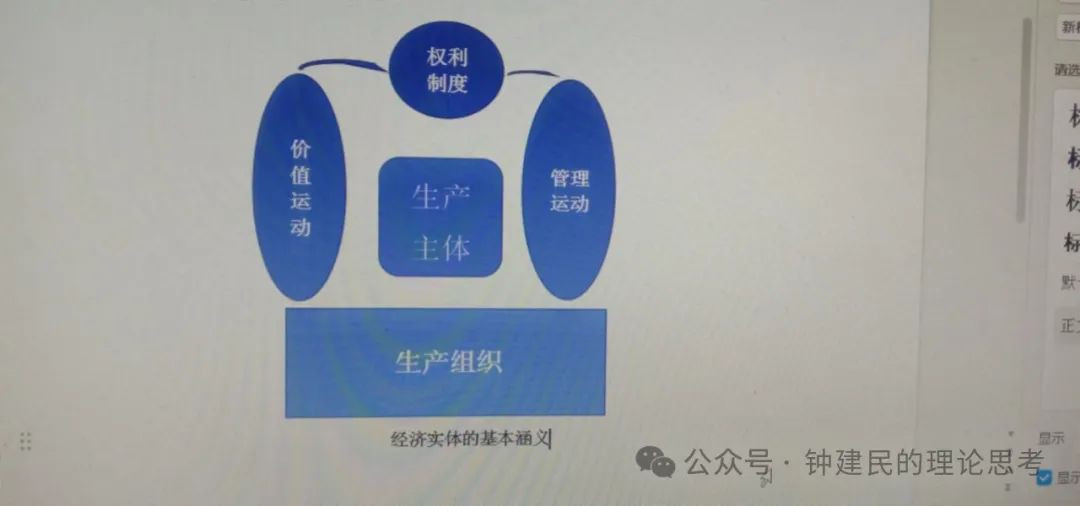

這是因為改革前的國營企業它本身不是一個獨立的經濟實體,而只是一個按照國家計劃組織生產的生產組織。職工拿工資,盈利歸國家,收支兩條線,企業并不存在盈虧問題。在國有國營的管理體制下,國營企業作為一個生產組織,沒有分配上的自主權,沒有自己獨立的利益要求。國營企業的勞動生產率雖然不高,但在國家的嚴格控制下,職工的工資水平也穩定在較低水平上,工資增長速度十分緩慢,不會超過勞動生產率增長速度,因此,并不會發生大量的非正常的虧損現象。但是正因為國營企業采用的是工資制,勞動者缺乏參加生產勞動的積極性和參與企業管理的責任性,因此,改革前的國營企業缺乏活力,因而需要改革。而經過擴大企業自主權改革之后,特別是經過了打破工資制的改革之后,國有企業逐漸形成了自己的利益要求,恢復獎金制度,推行經濟責任制,實行工效掛鉤和承包制等改革,使國有企業形成了自身的利益要求,有了滿足企業職工利益要求的價值運動,使國有企業有了經濟實體的性質與特征。然而,由于我們對國有企業只能作為獨立的勞動實體存在和發展的規律缺乏明確的認識;由于我們對一個公有制企業作為獨立的勞動實體存在和發展的規律和基本要求缺乏明確的認識,因此,我們所進行的改革有些是不到位的:例如,我們只是打破了工資制,而沒有用工分制取代工資制;有些改革是相互矛盾的:例如,既有打破產權制度的改革,又有強化產權制度的改革。這種缺乏正確理論指導下的混亂的改革,實際的結果是使國有企業成為了不規范的經濟實體:一方面,它保持了以國家為主體的價值運動,另一方面又形成以企業職工為主體的價值運動。這種雙重的價值運動的并在,在國有企業未能形成有效約束的條件下,產生大面積虧損的現象,也就成為必然的后果了。

3,解決虧損問題的股份制改革思路

怎樣才能解決國有企業虧損問題呢?人們由國有企業大面積虧損而很自然地想到了產權的重要性,而股份制則是全面體現產權的現代企業制度。人們看到資本主義股份制企業很有活力,又看到資本主義國家的國有企業也采用的是股份制,再加上股份制本身是一種合作制,印象上似乎與公有制差不多,因而我們很自然地走上了股份制改革的思路。

股份制改革與擴大企業自主權改革、與推行承包經營制的改革是不只是階段上的區別,更是有性質上的區別。擴大企業自主權的改革,是從國營企業自身發展的需要出發而進行的改革;而推行農村改革成功經驗的承包經營改革,則是移植公有制企業制度的改革,這兩種改革,性質上都是做作業,是面對社會主義公有制企業發展需要獨立解決問題的做法。而引用股份制的改革,它是直接引用資本主義企業制度的做法,這是在抄作業。當我們不能獨立解決公有制企業發展所產生的問題時,我們放棄了獨立思考、解決問題的做法,我們選擇了抄作業的做法。

對于國有企業改革這種性質上的區別,金碚先生在《何去何從一一當代中國的國有企業問題》一書中,講得十分明白:“可以說,提出建立現代企業制度,對于中國企業改革的思路是一次‘哲學性’的革命:即我們不再謀求建立某種現代史上不曾出現過的企業制度,而是要選擇已被世界現代經濟發展史證明是行之有效的企業制度,作為我國國有企業改革的方向,至于哪種具體的企業制度更有效,則可以探索,‘現代企業制度’的籠統含義正好給探索改革的具體道路以更廣闊的選擇空間,它沒有限定我們必須模仿哪一國家的哪種具體的組織形式”(第11頁)。“所以,我國企業改革的‘哲學’不再是‘我們要做的是別人從來沒做過或沒有人做好的事’,而變為‘我們所要做的是別人的實踐已證明行之有效的事’(第12頁)”。

從這里我們可以明顯看出,從性質上來區分,國有企業改革,以建立現代企業制度的目標的提出為界,前后可以分為兩個階段:之前的擴大企業自主權改革、推行承包經營制的改革,是做作業的階段;而“建立現代企業制度”為目標的確立開始的階段,則是抄作業的階段。

如果我們只是一個學生,面對老師布置的作業,抄一抄,雖然自己沒有獨立思考,但畢竟過了老師那一關;然而,我國的經濟改革的基本目標是“建立社會主義市場經濟體制”,它所要回答的并不是“被世界現代經濟發展史證明是行之有效的企業制度”所解決的問題,那抄來的答案,能解決問題嗎?

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號