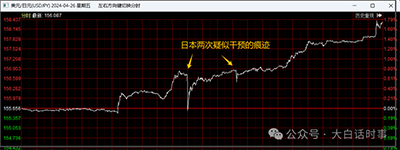

已經持續貶值三年的日元匯率,又進入加速貶值通道里。

特別是4月26日,日元單日大幅貶值1.72%,

日元匯率從1美元兌換155.6日元,一口氣貶值到158.3,把匯率走出股票的走勢。

而且日元匯率這波貶值是從今年元旦開始,一口氣從140.3,一路貶值到現在158.3,短短4個多月,就貶值了11.3%;

這對于一國匯率來說,貶值幅度是巨大的。

并且,把時間周期拉長,從2021年元旦至今,日元已經貶值35%;

日元是在已經貶值3年,有如此巨大貶值幅度的情況下,還在加速貶值中,沒有見底的跡象,讓人感覺日元這輪貶值是深不見底。

大家也知道,我是一直看空日元,從2021年我就開始分析日元貶值的問題,去年12月也分析過美國今年可能要收割日本,所以我也不敢預測日元能貶值到哪里,這種大趨勢一旦形成,不能輕易言底。

不過我可以跟兩年前一樣,跟大家提前去分析一些關鍵點位。

(1)兩個點位

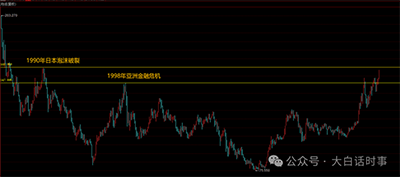

我們把時間周期拉到最大,下圖是1986年以來的日元走勢圖。

可以看到,過去這40年,日元匯率有兩個重要點位。

一個是1990年泡沫破裂時,日元匯率一度貶值到160,這是日本1985年簽了廣場協議后,匯率從260,一路升值到120后,首次出現較大的貶值。

日本泡沫破裂后,日元匯率又一路升值到80的位置。

然后,在1998年亞洲金融危機期間,日元匯率又一路貶值到147的位置。

所以,我在兩年前跟大家分析過147和160這兩個點位。

2022年10月,日元匯率一度貶值151.9的位置,然后日本央行出手干預,在連續拋售千億美債,大幅買入日元救市后,日元才出現一波升值反彈,一路升值到127的位置,然后又開始一波持續貶值至今。

這也是為什么,當前市場比較一致預期日本央行可能會在160這個點位去出手干預匯市。

不過,我個人認為,即使日本央行在160出手干預,讓日元出現短期反彈,但也很難扭轉日元長期貶值趨勢,除非美國完成收割。

這里有一個奇怪跡象,即使日本央行把干預點位放在160位置,但沒道理對150這個位置完全置之不理。

2022年,日元匯率貶值破150時,日本央行一度拋售千億美債來救匯市。

2022年7月,日本還持有1.23萬億美元的美債,但2022年10月就下降至1.06萬億美元,減持了1700億美元。

但這輪日元大幅貶值,日本央行卻一直沒有大規模干預匯市的意思,只有幾次力度很小的疑似干預,沒有像2022年那樣去大規模拋售美債來救匯市。

所以,有理由懷疑,日本是被美國給警告了,不讓日本去拋售美債。

去年下半年,一度有一個傳聞是說“美國賴掉日本2842億美債”,我當時在做澄清分析時是說,雖然美國明面上還沒有專門去賴掉日本持有的美債,但美國是有可能勒令日本不能到期減持美債。

所以,那個傳聞的真相可能是,美國要求日本不能拋售美債,然后在市場傳聞過程中,演變成美國賴掉日本美債。

從目前情況看,我去年下半年的猜測,可能性還是挺大的。

要不然,當前日本央行在匯率持續貶值的情況下,不但沒有拋售美債來救市,甚至還跑去增持美債,這完全就是在割肉飼鷹。

就在去年8月流傳美國賴掉日本持有美債后,日本從去年10月開始,就連續增持了5個月美債。

到了今年2月,日本持有美債已經上升到1.1679萬億美元,占日本外匯儲備90.5%;

所以,別看日本外匯儲備有1.29萬億美元,看著挺多的,但實際能動用的資金并不多,扣掉美債只有1200億美元的流動性資金。

2022年10月,日本央行是拋售了千億美債,才暫時穩住匯市。

這波日元貶值,日本央行如果要出手干預,不花個2000億美元,是完全頂不住的。

就算日本央行把手上1200億美元流動性資金都拋售掉,可能也很難阻止日元貶值趨勢。

而且一個國家不可能把外匯流動性都榨干,那樣很容易遭到擠兌危機。

所以,日本想要救匯市,只有兩個途徑:

1、拋售美債,買入日元。

2、真正大幅加息,完全結束印鈔購債,甚至開始縮表。

而現在,美國可能通過盤外招,堵住日本拋售美債這條路,日本頂多小幅拋售,很難像2022年那樣一口氣拋售千億美債。

那么日本只剩下另外一條路,就是大幅加息。

但這里更關鍵問題是,一旦日本大幅加息,日債收益率就會大漲,日債價格就會崩跌,這使得會有大量外資拋售日債外流,同樣會維持日元貶值壓力。

除非日本能大幅度加息到5%利率以上,但那樣日債危機肯定會爆發,日本泡沫會被全面戳破。

所以,當前擺在日本面前的是一個死結,橫豎都會被美國收割。

(2)美國逼迫日本加息

美國資金大規模做空日元,然后美國又用盤外招不讓日本拋售美債來救匯市,美國這一系列操作,就是在逼迫日本加息。

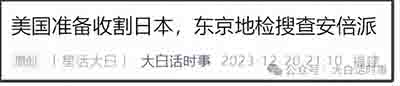

去年12月,日本東京地檢署上門搜查安倍派,我當時就寫文章分析過,這是美國準備收割日本的信號,日本今年很大可能會在美國逼迫下,選擇加息。

當時我這個分析,現在基本是已經應驗了。

而所謂日本加息是背刺美國的說法,則已經被證偽。

去年12月,有這么一種日本背刺美國的觀點很流行,他們認為是日本想加息,美國逼迫日本不能加息。

所以,他們認為,美國上門搜查安倍派,是美國不讓日本加息。

去年12月19日,日本央行仍然堅持寬松政策,選擇不加息,他們就認為這是日本央行轉向,在美國逼迫下,選擇不加息。

那這個說法現在已經被證偽,因為日本在3月加息,既然美國逼迫日本不加息,日本還加息,那就不叫背刺美國,叫忤逆美國。

如果這樣,估計就不是日本自民黨三大派系解散,而是東京地檢署直接上門搜查岸田了。

而且,假如日本3月背刺美國,那美國不可能在4月還邀請岸田去訪美,還讓岸田在美國國會演講。

這個邏輯上是矛盾的。

所以,背刺說已經被這些事實證偽。

而且,我認為日本即使有背刺美國的可能性,但不可能是現在背刺,這并不符合日本陰狠的風格。

得等敵人虛弱的時候,再去背刺,效果才能最大化。

日本現在如果背刺美國,那就不叫背刺,而是正面硬剛美國,這顯然并不符合當前美日同盟加強的事實。

我認為,日本確實存在背刺美國的可能性,但不是現在,只有等美國在跟我們的博弈里,有真正意義上的“敗仗”,日本才會去背刺,就日本現在被美國深度掌控的狀況,日本只存在搶人頭的能力,說白了,日本只會落井下石。

所以,我再跟大家梳理一下這個脈絡。

日本央行去年是一直都在嘴硬說不加息,去年12月只是延續之前一貫口徑。

12月19日,東京地檢署上門搜查安倍派。

今年1月,日本自民黨三大派系解散,包括在日本政壇影響最大的安倍派,目前執政的安倍派,還有跟我們走得比較近的二階派。

然后今年2月,日本央行才突然180度轉變,開始說有可能加息。

而在今年3月,日本央行正式結束負利率政策,開始小幅加息,但仍然維持印鈔購債的寬松環境,屬于敷衍式加息。

顯然,美國對日本的敷衍式加息,也不是太滿意。

所以,雖然美國以國賓身份邀請岸田訪美,但接機的美國官員,只有美國駐日大使,顯然有意冷落。

然后再讓岸田在美國國會演講,期間數次全場起立鼓掌,又給了極高待遇。

這是打了一巴掌再給胡蘿卜吃,是典型的PUA手法。

包括岸田訪美期間,美國和日本全面升級了安全同盟,重組駐日美軍司令部,加強了美國對日本的軍事掌控。

顯然,美國也很清楚日本的狼子野心,這都是在防備日本在關鍵時刻背刺美國。

包括當前美國逼迫日本加息,來對日本進行收割,也是在對日本內部的一次大清洗。

從這個角度來思考,日元這波貶值,可能還沒有真正見底,既然要收割日本,自然得一次性割狠一些。

我注意到一個新聞,4月26日,耶倫被問及日元時表示匯市干預應該難得為之。

耶倫稱,“在市場上進行匯率調節是各國擁有不同政策的基礎之一,對“匯率由市場決定的大國”而言,干預應該只在極罕見的情況下發生。我們會希望這很難得,也認為這種干預只是難得為之,只出現在過度波動中,而且他們會提前磋商,”

這話相當于明說,要日本不要隨便拋售美債來干預匯市,即使日本要干預匯市,也得先征求美國的同意。

所以,當前美國收割日本的意圖是十分明顯,日本顯然是上了美國的菜單,而且已經端上餐桌。

(3)輿論戰

我看最近網絡輿論上,莫名其妙出現一些熱搜,什么中國大學生抄底日元,這種沒有數據,沒有事例,完全像是腦補編出來的新聞,也能讓熱搜,已經說明很多問題。

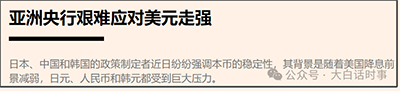

還有,英國金融時報在4月22日有一篇報道標題是《亞洲央行艱難應對美元走強》,副標題還特意把人民幣和日元韓元放在一塊。

這個報道是相當陰險。

近期也有很多國內報道,動輒用“亞洲貨幣貶值”、“亞洲貨幣全面承壓”這樣驚悚的標題。

但實際上,最近亞洲貨幣里,主要也就是日韓、東南亞等國的貨幣在持續貶值。

問題是,日韓就能代表亞洲全部嗎?

人民幣近期的走勢其實還算堅挺,一直圍繞著7.25來回震蕩,并沒有出現持續貶值態勢,比起去年7.37的低點也還有一段距離。

下圖對比就很明顯,日元匯率近期持續貶值,而人民幣匯率整體橫盤。

但這種鋪天蓋地宣傳“亞洲貨幣集體貶值”,會給人一種誤導認為人民幣也在持續貶值,一旦人們形成這種人民幣貶值預期,就會增加人民幣貶值的壓力。

所以金融時報這類“亞洲貨幣貶值”的報道,無非就是想通過日韓等國的貨幣貶值,把人民幣拖下水。

我們國內媒體不要鸚鵡學舌,輿論戰和金融戰是相輔相成的。

最近,亞洲貨幣里,除了人民幣,其他確實都在持續貶值。

美國確實是有這種想法,通過日元貶值,試圖再搞一次亞洲金融危機。

但美國這樣做,頂多還是只能收割日韓等國,很難通過匯率戰來對我們收割。

我們跟日本不一樣。

日本是90.5%的外匯儲備都拿去買美債,而我們外匯儲備只有24%拿去買美債,這使得我們手里還是有大量的流動資金,這意味著我們有充足的彈藥來幫助我們抵御美國發起的金融戰。

甚至,我們還能幫助一些跟我們關系比較好的東南亞國家,去幫助他們抵御美國金融戰。

這是比較廣泛流傳的一個說法,美國收割鐮刀想要割韭菜,結果鐮刀割到韭菜田里,發現不少韭菜里種著螺紋鋼,不但收割不動,甚至還可能把美國鐮刀的刃口崩裂。

我們跟美國還是有比較豐富的金融戰經驗,也吃過很多教訓。

1998年亞洲金融危機,就跟美國金融對戰過。

2015年股災,還有2016年人民幣保衛戰,我們也吃過一些虧,外匯儲備在兩年時間里,從近4萬億美元,跌到3萬億美元。

但最終也還是守住,沒讓美國金融戰得逞。

在過去這幾年,美國也一直在持續對我們搞金融戰,從未放松過。

我們不能妄自尊大,雖然當前美元霸權有開始動搖的跡象,但美國金融霸權畢竟還在,美國在金融領域耕耘上百年,金融戰確實是美國最擅長的領域之一,對于金融戰我們不能掉以輕心,一定要高度重視。

同時,我們也不要妄自菲薄,不要覺得美國搞金融戰就必勝,不要覺得我們一定會被收割。

從2008年至今,美國起碼有3次想對我們收割,均以失敗告終。

所以,我們也要對自己有信心。

兩軍對戰,士氣是非常重要的。

在經濟和金融領域,信心更是非常重要。

所以,我一直跟大家強調,我們要做好預期管理,不要過度悲觀,也不要盲目樂觀,保持好平常心。

我的文章,這兩年也是一直重點在于跟大家建立這種個人預期管理,來避免大家焦慮。

不以物喜,不以己悲。

在這個百年未有之大變局,情緒穩定是很重要的,這樣才能幫助我們,在危機來臨時,增加轉危為機的可能性。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號