經常看財經新聞的朋友,都會看到一個詞“收益率倒掛”。

所謂收益率倒掛,指的是不同種類的金融產品,由于外部條件發生變化,對應的收益率出現了某種扭曲。比如就債券而言,一般來說期限長的債券會提供更高的利率,以補償貸方占用資金的情況,這就是常說的期限溢價。

當經濟情況不好,大家不愿意投資的時候,就會把閑置的資金拿來購買安全的產品,以獲取穩定的無風險收益。這就出現一種情況,經濟形式不好,大家預期非常悲觀,就把錢都投入長期國債獲得穩定收益,因此長期國債的利率就開始下滑(你可以簡單理解為,買的人多了,賣的人就可以降息)。于是,長期國債和中短期國債的收益率差值縮小,甚至會出現長期國債的收益率和中短期國債收益率倒掛的現象。

在疫情前,收益率倒掛與美國經濟周期的相關性較高。

我們看下圖,紅框的三個時期都是美債收益率倒掛的時期(3月短期與十年中長期),這三個時期分別對應美國互聯網泡沫破滅后的衰退、次貸危機后的衰退以及貿易戰后的疲軟。

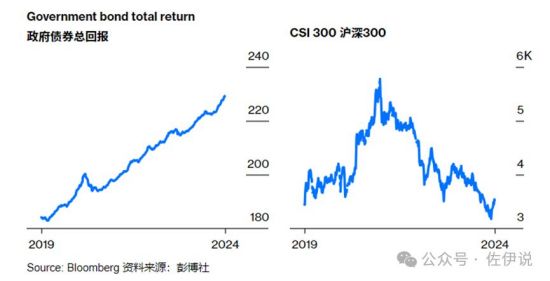

如今這種現象在我國也出現了。2023年7月以來,我國三十年期和一年期國債收益率差值不斷縮小,處于趨勢性下滑,年底差值達到低點(55個基點),目前差值仍然處于地位(68個基點)。

《彭博社》最新文章稱,“這種程度的收益率壓縮顯示了中國人所說的資產荒的嚴重程度,即創紀錄的低利率、慘淡的股票回報和房地產低迷導致高收益資產短缺,以至于投資者正在放棄久期風險。”

由于資產荒,稍微有點閑錢的家庭都不知道投資什么好。信托?理財?股票?基金?哪個沒有踩過這些坑?

有渠道的,對資本市場熟悉的,開始嘗試海外資產,導致相關資產出現巨大溢價。“人們對表現更好的海外股票的興趣如此之高,以至于導致追蹤這些資產的境內基金出現巨大的價格扭曲。例如,1 月份,投資者為一只追蹤日本日經 225 指數的交易所交易基金的股票支付了超過 20% 的資產凈值溢價。該 ETF 的交易溢價仍高達 6%。”

另一方面,風險保守的人群將大量資金從股市撤出,投入國債市場。“受到一月份股市暴跌的驚嚇,家庭將資金從股票中撤出,并將儲蓄投入債券基金,結果證明債券基金的穩健回報是一個亮點。與此同時,高收益地方政府融資工具新發行的放緩正促使資產管理公司購買更多超長期主權票據,以提高其投資組合回報。”

事實也證明,從疫情以來如果一直投資政府債券,回報率要明顯高于投資股票。

進一步講,當前的收益率反映了兩個問題。

第一,從趨勢看,各種投資的收益率越來越低,這是凱恩斯主義所必然導致的。凱恩斯主義初期,我們的負債不高,資產的泡沫也不嚴重,投資的收益相對較高。隨著凱恩斯主義的運行,負面作用越來越嚴重,負債飆升、資產價格畸高、制造業產能過剩越來越重,于是,投資的收益不斷下滑。

第二,從當前看,這說明大家對經濟的預期持續走低。有錢不敢投資,更愿意拿來買無風險資產。

如今,持有 30 年期債券的收益率甚至不到2.5%,而十年前三年期定存的利率都超過4%。不得不說,人們對經濟的預期仍然遠未恢復。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號