昨天講了很多小故事,講了投行、固收、PE、量化,大家獲得了一些感性認識。

今天從統計角度看一下,講講銀行,這樣理解會更深刻,更理性。

80年代中后期,我國金融資本復活。1998年之后,金融資本快速發展壯大。這主要由于:(a)房地產快速發展,形成巨大的開發貸、按揭貸需求。(b)土地財政時期,特別是2009年后,大量資金涌向城投形成龐大的地方債。(c)產能快速擴張時期,企業形成的大量貸款。(d)其他原因。比如證券市場等。

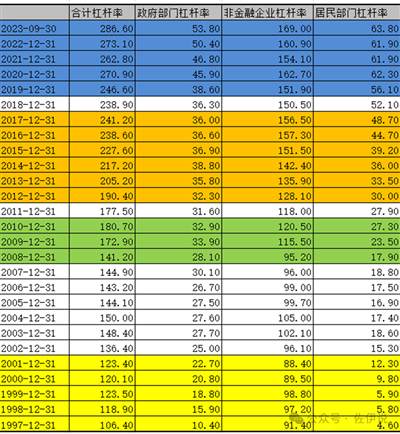

在此過程中,我國實體部門(居民,主要是房貸;政府,主要是城投和地方債,很多用于基建;非金融企業,各種企業貸款)杠桿率(負債/GDP)不斷上升。

杠桿率提高,金融部門利息收入就會增加。比如城投公司借貸搞基建,基建周期完結后,項目一般都沒有收益,因此無法還上貸款,只能不斷展期,因此也就會不斷支付利息。再比如房地產,房地產貸開發貸+按揭貸占人民幣貸款超過25%,大量的房貸利息和開發貸利息流入金融企業。

這形成的直接后果,就是金融資本侵占實體經濟的利潤。下表顯示,2019年,中國企業500強合計凈利潤為3.89萬億,工農中建四大行凈利潤合計就有0.98萬億,超過中國制造業500強利潤總和。而十家最大的金融集團(中、農、工、建、交、平安、郵儲、招商、興業、浦發),凈利潤合集1.48萬億,是500家制造業企業(最大的500家)利潤合集的1.5倍。2020年情況大致類似。

隨著杠桿率的進一步提高,企業支付的利息也會更多,寄生性的金融行業侵占生產性實體經濟的利潤也會更嚴重,這個矛盾可能會進一步加深。

2016年底,人民大學發布經濟分析報告,其中第四部分第三小節題為《債務危機是否能夠引發中國真正意義的經濟危機》。這個小節的第二條標題為《投機性及龐氏融資占比高,宏觀經濟與金融體系脆弱性上升》。這一部分中,人大用2015年4161家非金融企業(發債企業)的數據做了測試,結論是:

(1)EBITDA/短期債務比值大于1的,不到2%。EBITDA是息稅折舊攤銷前利潤,這個比值大于1可大致理解為能夠覆蓋本息。也就是說,對沖性融資不到2%。

(2)利息保障倍數小于1的約9%。也就是說,約有9%的企業收益都不夠還利息,必須借錢去還,即屬于龐氏融資。

(3)剩下90%左右,在一定程度上需要借新還舊,屬于投機性融資。

我之前大致算了一下,融資規模用社融數據,債務存量用GDP*杠桿率,利率用貸款加權平均利率,如此算出來利息/融資規模的數據,2015至今基本都在45%以上(2020、2017除外),也就是說每借100元錢,有超過45元是用來換利息的。

我用的利率是貸款加權平均利率,這個利率是比較低的。比如,人大上述報告測算2015年全社會融資用于還利息的比例是60%左右,我的測算僅53.49%。因此,真實情況應該比我這個表格測算的再高出5個百分點左右。

這意味著我們全社會向金融機構借的錢中,有50%以上是去還上期利息的,真正拿來干事的錢,不到一半。

欠債是要還錢的。明斯基將借錢(融資)分成三類:第一類叫做對沖性融資,借錢的人有足夠的收益(比如工資或者經營利潤)能夠還本付息。第二類叫做投機性融資,債務人的收益不能覆蓋本息,必須在一定程度上借新還舊,但是整體而言,債務人的收益還是能覆蓋當期利息。第三類叫做龐氏融資,債務人的收益不僅不能還本,甚至都不夠支付利息。債務人必須依靠不斷上漲的資產抵押,借新還息,或者變賣資產還債(導致資產價格崩盤,觸發危機)。

當你的債務規模不斷擴大,以至于你連利息都還不上的時候,整個社會的經濟運行就會崩塌。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號