美國(guó)高息環(huán)境下,中小銀行壓力越來(lái)越大。

繼硅谷銀行破產(chǎn)之后,紐約社區(qū)銀行爆出消息踩雷巨虧。

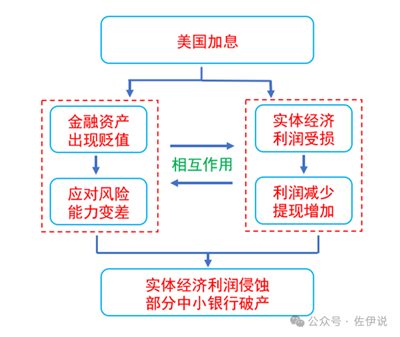

美國(guó)加息或者維持高息為什么會(huì)導(dǎo)致銀行出事呢?加息不是對(duì)銀行好嗎?

要明白這個(gè)問(wèn)題,就要明白利息和資產(chǎn)價(jià)格的關(guān)系。高息環(huán)境下,會(huì)直接引發(fā)資產(chǎn)價(jià)格下滑,進(jìn)而通過(guò)各種渠道誘發(fā)風(fēng)險(xiǎn)。之前的硅谷銀行如此,這次的紐約社區(qū)銀行也是這樣。

金融資產(chǎn)定價(jià)有一個(gè)最簡(jiǎn)單的模型,即金融資產(chǎn)的價(jià)格正比于該資產(chǎn)提供的現(xiàn)金流,反比于市場(chǎng)的利率。比如某成熟市場(chǎng)的商業(yè)地產(chǎn),每年能提供的租金是1000萬(wàn),市場(chǎng)的利率是5%/年,該商業(yè)地產(chǎn)的價(jià)值就是1000萬(wàn)/5%=20000萬(wàn)。

為什么是這樣呢?我們做一個(gè)思想性實(shí)驗(yàn)。某成熟市場(chǎng)上有一個(gè)商業(yè)鋪面,每年能提供10萬(wàn)元的租金,該市場(chǎng)的利率是5%,那么,你愿意用多少錢買下這個(gè)鋪面呢?

如果店主喊價(jià)30萬(wàn),你愿意買嗎?你肯定愿意,因?yàn)?0萬(wàn)存銀行,一年后只能獲得1.5萬(wàn)的利息,而買店鋪卻能獲得10萬(wàn)的租金;如果店主喊價(jià)100萬(wàn),你愿意買嗎?你還是愿意,因?yàn)?00萬(wàn)存銀行,一年后只能獲得5萬(wàn)的利息,而買店鋪卻能獲得10萬(wàn)的租金;如果店主喊價(jià)300萬(wàn),你愿意買嗎?你就不太愿意了,因?yàn)?00萬(wàn)存銀行,一年后就能獲得15萬(wàn)的利息,而買店鋪卻只能獲得10萬(wàn)的租金。

于是,最終的價(jià)格平衡點(diǎn)就落在200萬(wàn)附近,你的錢存銀行和買店鋪的收益是一樣的。

因此,店鋪的價(jià)格=年租金÷市場(chǎng)利率。換句話說(shuō),店鋪的售價(jià)與年租金的多少成正比,與市場(chǎng)利率的高低成反比。一個(gè)每年能提供10萬(wàn)元租金的店鋪,在銀行利率為5%時(shí),價(jià)值200萬(wàn)元。假設(shè)銀行利率提高到10%,那么店鋪就只值100萬(wàn)元。

當(dāng)然,這是一個(gè)非常簡(jiǎn)化的模型,排除了風(fēng)險(xiǎn)的差異、排除了漲價(jià)的預(yù)期等各種因素。但是,我們通過(guò)這個(gè)模型卻能說(shuō)明一個(gè)問(wèn)題,即加息會(huì)導(dǎo)致金融資產(chǎn)價(jià)格下跌(尤其是債券價(jià)格)。

2023年,美國(guó)幾家銀行相繼出事,這個(gè)事情就和加息密切相關(guān)。就拿最初出事的硅谷銀行來(lái)說(shuō),加息從數(shù)個(gè)方面加速了硅谷銀行的破產(chǎn)。注意,我這里說(shuō)的是加速,而不是直接導(dǎo)致。

硅谷銀行的客戶中,有很多是科技型公司,這些公司前幾年發(fā)展勢(shì)頭比較好,在硅谷銀行里面存有大量的資金。2022年美國(guó)加息以來(lái),這些公司或多或少受到影響。

首先,公司融資成本會(huì)提高。這使得公司賺取的利潤(rùn)中,有更大一部分被金融資本侵蝕。

其次,公司利潤(rùn)下滑,會(huì)影響公司股價(jià),這又使得公司在股市上再融資的能力下滑。

于是,科技公司就陷入一種螺旋下降的趨勢(shì)之中。這種趨勢(shì)直接表現(xiàn)為科技公司裁員速度加劇。美國(guó)信息業(yè)在2020年5月至2022年4月的24個(gè)月中,合計(jì)裁員數(shù)73.1萬(wàn),平均每月3.05萬(wàn)人;2022年5月加息以來(lái),裁員速度明顯加速,至2023年2月,10個(gè)月合計(jì)裁員數(shù)43.1萬(wàn),平均每月裁員4.31萬(wàn)人。

在這樣的情況下,科技公司的收入越來(lái)越少,紛紛從銀行取出存款,以度過(guò)難關(guān)。越來(lái)越多的科技公司在硅谷銀行提現(xiàn),導(dǎo)致硅谷銀行現(xiàn)金不足以支付,于是被迫兜售持有的資產(chǎn)。

而硅谷銀行持有的資產(chǎn)大多數(shù)是美國(guó)國(guó)債和抵押貸款支持證券,這種資產(chǎn)有一個(gè)特點(diǎn),這個(gè)特點(diǎn)可以簡(jiǎn)單理解為“資產(chǎn)的價(jià)格和市場(chǎng)利率成反比”(這是很多金融資產(chǎn)價(jià)格的基本原理)。也就是說(shuō),隨著美國(guó)加息,硅谷銀行持有的資產(chǎn)在不斷貶值。

硅谷銀行開始拋售本就在不斷貶值的資產(chǎn),而這種拋售,無(wú)疑加劇了資產(chǎn)價(jià)格的下跌。于是硅谷銀行陷入了一個(gè)死循環(huán),科技公司大量提現(xiàn)導(dǎo)致現(xiàn)金不足,為了應(yīng)對(duì)兌付危機(jī)拋售資產(chǎn),資產(chǎn)價(jià)格不斷下降導(dǎo)致公司抗風(fēng)險(xiǎn)能力進(jìn)一步下滑。

當(dāng)越來(lái)越多的人發(fā)現(xiàn)硅谷銀行陷入死亡循環(huán)的時(shí)候,擠兌就出現(xiàn)了。人們瘋狂地涌入銀行,希望在銀行破產(chǎn)之前把自己的現(xiàn)金取走。在這種瘋狂擠兌之中,硅谷銀行不可避免地走向破產(chǎn)。

在這里我們可以看到,一方面,加息導(dǎo)致美國(guó)科技公司加速衰退,進(jìn)而出現(xiàn)了大規(guī)模提現(xiàn)的情況,另一方面,加息導(dǎo)致銀行持有的債券資產(chǎn)貶值,進(jìn)而降低了銀行應(yīng)對(duì)風(fēng)險(xiǎn)的能力。而當(dāng)這兩個(gè)方面碰到一起的時(shí)候,擠兌破產(chǎn)就出現(xiàn)了。

本次紐約社區(qū)銀行類似。按報(bào)出來(lái)的消息看,紐約社區(qū)銀行踩雷商業(yè)地產(chǎn),導(dǎo)致巨大虧損。

事實(shí)上,從美國(guó)加息以來(lái),商業(yè)地產(chǎn)就面臨巨大的降價(jià)壓力。

2023年10月,彭博就爆出消息稱,美國(guó)寫字樓價(jià)格將面臨崩盤,商業(yè)房地產(chǎn)市場(chǎng)至少還將下跌九個(gè)月。

彭博認(rèn)為,“美聯(lián)儲(chǔ)的激進(jìn)緊縮政策對(duì)商業(yè)房地產(chǎn)價(jià)值造成了嚴(yán)重沖擊,提高了持有物業(yè)的一項(xiàng)關(guān)鍵成本,即融資費(fèi)用。”

同時(shí),加息還導(dǎo)致資產(chǎn)收益和存款利率的差額變小,導(dǎo)致拋售壓力加大。

當(dāng)時(shí),彭博就指出地區(qū)銀行可能會(huì)出事,“根據(jù)高盛3月份的報(bào)告,截至2022年,這些銀行持有約30%的寫字樓債權(quán)。“

除了高利率,辦公樓還面臨租戶搬出或要求降租的問(wèn)題,導(dǎo)致單價(jià)下滑,空置率升高。

這一切共同造成的結(jié)果就是商業(yè)地產(chǎn)價(jià)值下滑,導(dǎo)致紐約社區(qū)銀行的商業(yè)地產(chǎn)投資組合出現(xiàn)巨額虧損,最終暴雷。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)