今天文章來對全球金融市場做一個展望分析,主要分三部分:

1、日本央行今年是否加息,日本股市;

2、美聯儲今年是否降息。

3、A股。

(1)日本金融展望

這里先說明一下,不少人問,日本為什么不能一邊加息,一邊印鈔?

為什么說日本加息就得停止無限印鈔?

首先,其實日本當前就已經處于一邊加息,一邊印鈔的模式。

表現為,10年期日債收益率從去年4月就一路從0.3%,上升到10月的0.9%,最近才回落到0.6%;

10年期國債,基本可以當做這個國家的實際市場利率。

而當前日本仍然維持無限量化寬松的大印鈔模式,也就是日本央行會無限印鈔來購買日債。

所以,當前的日本就處于一邊加息,一邊印鈔的模式。

而通常人們所說的日本加息,是指日本央行結束當前無限量化寬松的大印鈔模式。

本文里說的日本加息,也是指日本央行結束無限印鈔。

去年開始,日本媒體就一直在配合華爾街資本在給日本央行加息造勢。

這背后原因我也跟大家分析過,這很可能是美國方面有些大資本在逼迫日本加息。

因為日本自己首先是不可能自愿去主動加息,因為日債的壓力實在太大了。

日本是世界主要經濟體里,債務規模占GDP比例最高的國家。

日本國債占GDP的比例是264%,而美國債務問題這么嚴重,美國國債占GDP比值約為130%,僅為日本的一半。

日本政府當前發行的國債,有很大一部分是日本央行直接印鈔購買。

日本當前國債規模龐大,單靠日本政府財政是不可能負擔這么大規模的債務,只能靠不斷借新還舊,導致債務滾雪球式增加。

假如日本央行結束無限印鈔,就意味著不能印鈔購買國債,那么日本新發行的海量債券,就得靠市場投資者買單。

而到時候,市場如果買方力度不大,就會出現日債收益率飆升的情況,形成日債流動性危機,如果更嚴重一些,甚至可能導致日本政府發不出債,就會形成日債危機。

所以,不是萬不得已,日本央行不可能自愿去主動加息。

由此推論,一旦日本真的加息,必然是迫于外部壓力非自愿加息。

而能強迫日本加息的國家,自然只有美國。

當然,這里要強調一下,日本是否會加息,這個目前仍然還有懸念的。

從日本特搜部在上個月開始搜查安倍派,可以推斷美國開始加大對日本的施壓,但日本最終是否會迫于美國的壓力,去被迫加息,這個目前還有待觀察。

我個人是認為,日本作為一個非正常國家,缺乏獨立自主權,很難真正對美國說不,所以我并不看好日本能頂住美國的壓力不加息。

去年底有不少人是預測日本今年1月會加息,不過我個人是認為這個月日本央行加息的可能性還很低。

我覺得日本比較有可能加息的時間點,應該是今年4月左右。

1月9日,日本共同社也報道稱,市場預測日本央行4月解除負利率政策。

不過需要注意,日本共同社去年就一直在配合華爾街資本,在給日本央行加息渲染造勢。

但日本央行去年是一直頂著壓力,說暫時不考慮加息。

包括日本央行新行長,也是一直在美化通脹數據,把日本之前連續15個月保持在3%通脹率上方,稱之為“走出通縮”,不認為已經處于高通脹。

雖然不少日本人也反應,這兩年日本物價走高。

顯然,日本央行新行長,去年的態度整體也是堅持不加息。

這也符合我的判斷,不到萬不得已,日本央行不會自愿去主動加息。

得美國給日本施加更大的壓力,日本才有可能去加息。

至于所謂日本主動加息來背刺美國的說法,是有點脫離實際的爽文。

這就好比指望日本以自殺的方式,去背刺美國,顯然是不大現實的。

還不如說是,美國強迫日本加息,來引爆日債危機,從而實現對日本的收割。

假如日本加息,有兩件事情比較確定。

1、日債收益率會大幅飆升,日債價格會大幅下跌。

2、日本股市會出現大跌。

特別是第二點,最近日本股市是出現異常的逼空式上漲。

日本股市當前是已經十分接近1990年泡沫破裂的高點。

在美聯儲加息周期里,如此瘋狂的逼空式上漲,顯然并不正常。

每次金融危機爆發之前,股市這類高風險資產,往往會基于各種原因,出現逼空式上漲。

比如,2005年美聯儲開始加息,一直加到2006年,然后2007年開始降息,結果2008年爆發次貸危機。

2008年次貸危機爆發之前,全球股市在2007年也是處于瘋狂上漲階段,跟今年全球股市有點像,A股除外。

所以,我還是跟大家先提個醒,這個時候千萬別去海外追買美股和日股,風險很大。

當然,操作在個人,如果有人非要買,我也沒辦法攔著,等一下還說我擋著別人發財。

假如今年日本央行結束無限印鈔,那么日本股市可能也會出現較大跌幅。

特別是在日本央行轉向之前,日本股市漲越多,風險就會越大。

其實我反倒還挺希望日本股市再瘋狂漲一些,因為現在漲得越瘋狂,那么等轉折出現后,也會跌得越厲害。

物極必反。

至于日本匯率,還不大好說會怎么走。

因為理論上,日本央行加息,應該會有利于日元升值,但日債價格大跌,意味著資金大量出逃,也會增加日元貶值的壓力。

所以,如果日本央行結束無限印鈔,可能日元是短期會升值,但長期還是會處于貶值通道里。

另外,還有一件比較有意思的事情。

日本共同社說市場預測日本央行4月可能會加息,但也沒給具體的數據,這篇報道更多只是配合華爾街造勢。

那么這篇報道提到的4月時間點就比較有意思,這剛好是當前市場預期美聯儲降息的時間點。

(2)美國金融展望

雖然美聯儲還一直嘴硬,嚷嚷著還沒有考慮短時間內降息。

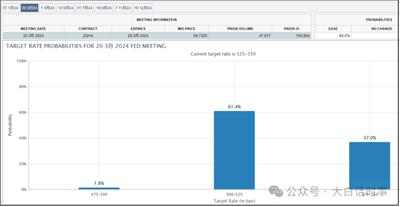

不過,芝商所的美聯儲觀察工具顯示,市場預期美聯儲3月降息的概率已經達到61.4%,不降息概率是37%;

4月美聯儲沒有議息會議,5月1日有議息會議。

目前市場預期美聯儲5月降息的概率是96.1%,不降息概率只有3.9%;

當然,還是得強調一下,市場預期并不一定就準。

比方說,要是美國通脹數據出現大幅反彈,那這個市場預期美聯儲降息的概率就會大幅縮小。

不過考慮到,2023上半年的美國通脹環比增速比較高,所以今年上半年美國通脹要出現大幅反彈難度比較大,但是如果美聯儲在5月開始降息后,美國下半年的通脹有可能出現大幅反彈。

到時候可能出現一種情況下,就是美聯儲剛降息一陣子,通脹數據就大幅反彈,逼迫美聯儲又加息一些。

也就是出現美聯儲開始仰臥起坐的情況。

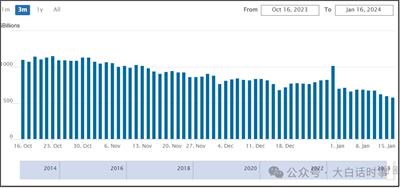

目前美聯儲逆回購規模已經降至5831億美元。

也難怪市場會不斷調高美聯儲降息的預期。

我在前兩個月就跟大家分析過,美聯儲逆回購按照當前下降速度看,大概率會在4月份枯竭,到時候可能導致美債市場出現流動性危機,才有可能迫使美聯儲降息擴表。

美聯儲今年如果降息,同樣也是被迫的。

區別是,日本可能是迫于美國的壓力去加息。

而美聯儲是迫于流動性危機的壓力去降息。

而且有可能美聯儲降息的時間點,和日本加息的時間點,會比較接近。

有可能是美聯儲降息后,日本央行就馬上跟著去加息。

這里面邏輯是,美聯儲迫于市場流動性危機的壓力,不得不降息,就不需要外部去買美債了,那么就可以加大對日本施壓。

同時,美聯儲自己撐不住了,更需要趕緊收割外部經濟體來給自己回血。

去年美聯儲激進加息,日本都能頂住匯率貶值壓力不加息,那么美國自然得搞一些盤外招,比如特搜部搜查安倍派,來給日本施壓。

不管日本央行最終加不加息,我們從中都應該看到,當前美國十分急切的心態,這說明美國現在內部其實也面臨很大的壓力。

最后再說說A股。

(3)A股

我覺得今年A股最大一個看點,就是會不會出現我跟大家提醒4年的歷史大底。

過去幾個月,A股一直是反其道而行之,全球股市逼空式上漲,A股特立獨行的持續陰跌。

今天A股是又跌了,上證指數收盤已經跌到2833。

還有滬深300指數也已經跌到3229,距離我之前說的3200點位置也比較接近了。

我之前跟大家更新過我的操作計劃。(原先錨定上證指數,后來修改為滬深300指數)

滬深300跌到3200點,我就加倉5%的倉位,把倉位從30%,加倉到35%。

滬深300跌到3100點,我就加倉到40%;

滬深300跌到3000點,我就加倉到45%;

如果萬一,我只是說萬一,滬深300跌破3000點大關,那我會把倉位加超過50%;

這話的意思,并不是說滬深300一定會跌破3000點,而只是說,一旦滬深300跌破3000點,會是一個重要的機會。

因為我認為滬深300一旦跌破3000點大關,就意味著我跟大家提醒4年的歷史大底,有可能會提前出現。

這是一個千載難逢的機會,要出現這樣的機會,只有出現極端行情,有各種內外部因素才有可能導致的罕見機會。到那時候,我就會徹底空翻多,并單獨寫一篇文章,來跟大家提醒機會,闡述我空翻多的理由。

當然,現在還沒完全到那個時候,我也只能說歷史大底的步伐已經臨近。

或者說,現在其實已經是歷史大底的構筑區域了,只不過是否是最低點,這個沒有人能知道。

我也不建議大家去賭自己能抄到最低點。

這一點,我也是吸取2020年3月的教訓,篤定自己去抄到最低點,也是一種貪婪。

所以我現在基本不去猜底部在哪,反正按照計劃網格化加倉就是了。

我現在自己就是采取這種“網格化加倉”+“長期小額定投”的模式,確保自己面臨任何情況,風險都是可控的。

總體來說,我還是建議大家抄底要謹慎,不要動不動梭哈重倉、滿倉抄底,雖然潛在收益很大,但萬一碰到極端行情,也容易面臨較大風險。

我之前跟大家分析過,我正常都會預留至少一半的資金,去防范完成歷史大事時,一些不可預知的、不可控的風險。

我投資的原則,就是凡事留有余地,這樣才能確保自己面臨任何極端行情時,都不會完全被動。

除非股市提前跌得足夠低,我才會視情況,把倉位適當加超過50%,但在歷史大事完成之前,我原則上也不會加超過70%,確保自己風險可控。

現在市場情緒很差,雖然我讀者的輕倉人數比例應該比較高,但也有人是重倉被套,現在心態肯定是比較不好把控。

對于當前重倉被套的人來說,我也提供不了什么好的建議。

因為這一路滿倉被套下來的人,現在怎么操作都有可能是錯的,因為已經處于被動狀態,所以我也只能說還不如裝死躺平算了。

我自己并沒有滿倉被套,我的原則一向就是讓自己避免陷入這種完全被動的狀態,所以我也很難給滿倉被套的人太好的建議,這個只能自己獨立思考,自主決策。

我更多只能根據自己的情況,去給之前一直跟我一樣,輕倉等抄底的人,給一些建議參考。

因為是我自己打算怎么做,所以這些建議會相對靠譜一些。

現在市場情緒這么差,A股基本處于人人喊打的狀態。

不過我是建議大家,到現階段,要更多去挖掘機會了。

都說“別人貪婪我恐懼,別人恐懼我貪婪”。

這句話其實很難做到。

我們很難區分清楚,究竟“我”是不是屬于“別人”的一份子,“我”是屬于多數,還是少數。

比方說,之前上證跌到3000點時,很多人就重倉抄底,這時候真的屬于“別人恐懼我貪婪”的時候嗎?

其實上證3000點的時候,恐懼的人并不夠多。

所以,想要做到“別人貪婪我恐懼,別人恐懼我貪婪”,你首先得避免成為“別人”,避免成為市場的情緒多數。

現階段,A股情緒是到了一個極差的狀態,但量能上看,真正的恐慌盤還沒有完全釋放,所以市場雖然開始恐懼,但還沒有恐懼到極致的狀態。

這說明,我們現階段,雖然可以開始貪婪,但還不能貪婪到極致。

所以,我仍然還是建議大家抄底也要有耐心,可以分批抄底。

可以考慮跟我一樣,同時采用網格化加倉+長期小額定投,兩種方式并行的思路。

網格化加倉,可以避免自己一下子把子彈打光,培養紀律習慣。

長期小額定投,可以避免自己去賭抄到最低點,避免踏空。

這兩種模式,我都只建議買寬基指數基金,比如滬深300ETF。

我過去這幾年,一直都不建議買個股,因為現在A股的個股數量實在太多了,容易挑花眼,而且容易踩雷,還不如就老老實實買滬深300ETF就好。

我面向大眾寫文章,所以要求我盡可能的保守謹慎。

2022年4月、10月,大盤兩次跌破3000點的時候,雖然我也認為會有短線機會,但我也都是建議大家不要重倉抄底,頂多就是長期小額定投就好。

如果我在2022年大盤跌破3000點時,就號召大家抄底,那么現在很多人可能就會虧了,那么可能就會有人埋怨我。

這是寫股市分析,不可避免需要承受的壓力。

我需要承受這種壓力,自然得要求我足夠保守謹慎,所以我只能針對大眾,提一些具有普適性的建議。

現階段,網格化加倉+長期小額定投滬深300ETF,就屬于比較有普適性的建議參考。

我現階段也只敢這么去跟大家建議。

至于比較有確定性的歷史大底機會,我個人是認為,今明兩年出現的概率是比較大的,目前要做的就是耐心等待。今年這波如果刺得足夠低,即使不是歷史大底的最低點,也至少是一個次低點。

越是關鍵時刻,越要有耐心,不要著急。歷史大底的磨底區域,多得是建倉和加倉的機會。

每臨大事有靜氣。

總體來說,我還是建議大家,不用過度悲觀,也不要盲目樂觀。

做好個人預期管理,按照既定計劃去操作,避免情緒化操作,提高每一次進場的勝率,這樣日積月累,才能積小勝,為大勝。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號