財經新聞經常會講到稅收、土地出讓金、社保基金、政府預算等各種和財政相關的信息,這些信息和我們普通人的生活息息相關。然而,由于財政本身的專業性,對多數人而言,這類新聞就是一串知其然不知其所以然的數字。為了幫助大家更好地理解財經新聞,特發布此系列文章。您在看完本系列文章后,就能對財政有一個概貌式的了解。

一、財政四本賬的基本情況

按《預算法》第五條,我國財政分為四大方面——一般公共收入、政府性基金收入、國有資本經營收入、社會保險基金收入(《預算法》第五條“預算包括一般公共預算、政府性基金預算、國有資本經營預算、社會保險基金預算”),這就是我們常說的“財政的四本賬”,搞清了這四個方面,對財政就有了一個初步了解。

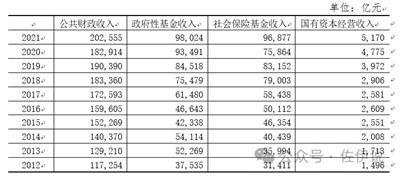

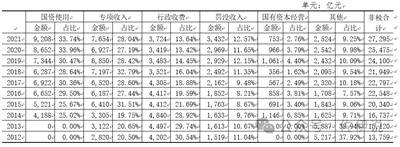

在分別介紹這四個方面前,我們先通覽一下。下表是2012-2021年我國財政四本賬的收入情況(中央+地方),其中,公共財政收入對應一般公共收入。由下表可見,我國財政四本賬中,公共財政收入占大頭,政府性基金收入與社保基金收入大致相當,國有資本經營收入非常少,幾乎可以忽略不計。

因此,我們要了解我國的財政情況,需要著重了解前面三本賬。

二、一般公共收入

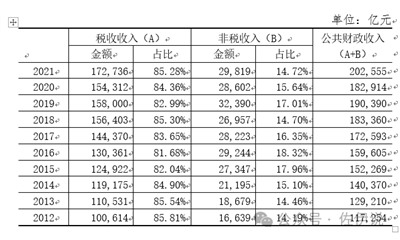

一般公共收入是財政收入的大頭,大致占財政收入一半左右。一般公共收入又分成稅收收入和非稅收入。其中,稅收收入是一般公共收入的主體。因為稅收收入是基于創造價值的經濟活動的收入,因此稅收收入占比越大,說明公共財政越健康。下表是2012-2021年間,我國公共財政收入中稅收收入和非稅收入的基本情況,從表可見,非稅收入大致在14%-19%之間。

由此可見,稅收收入占公共財政收入超過8成。前面講過,公共財政收入占整體財政四本賬的一半左右,因此稅收收入大致占整個財政收入的4成左右。接下來,我們看一下稅收收入和非稅收入的各自結構。

(一)稅收收入

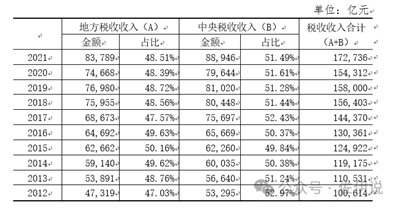

1、央地占比

1994年分稅制以來,中央和地方重新劃分了財政邊界。對地方而言,其稅種分為兩類,第一類是地方稅,收入歸地方,比如契稅、城鎮土地使用稅、房產稅,等等;第二類是央地共享稅,收入由中央和地方按比例分享,比如國內增值稅、企業所得稅、個人所得稅,等等。

下表是2012-2021年央地稅收基本情況。從數據來看,除2015年外,歷年的中央稅收都略高于地方稅收。

2、稅種情況

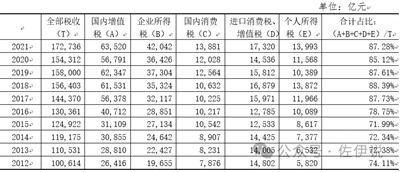

從稅種來看,國內增值稅和企業所得稅(這二者都是和企業經營相關的)是最大的兩個稅種,這二者加上國內消費稅、進口貨物稅和個人所得稅,構成了稅收收入的主要部分,2017-2021年占比始終保持在85%以上。這些稅種和經濟相關性極大,一旦經濟出現下滑,稅收收入就可能下滑。

(二)非稅收入

非稅收入包括專項收入、國有資源(資產)有償使用收入、行政事業性收費收入、罰沒收入、國有資本經營收入、其他收入。

注意,這里的“國有資本經營收入”是一般公共預算項下非稅收入中的子項,和四本賬中的“國有資本經營收入”不一樣。比如,某事業單位有一套閑置的房子,它將其出租,大概屬于這里的“國有資本經營收入”;而煙草公司上繳的利潤收入,則屬于四本賬中的“國有資本經營收入”。

非稅收入中地方占絕大部分,其中,尤以國有資源(資產)有償使用和專項收入占比最大,二者合計占比大致占地方非稅收入的六成。

(三)收支對比

下表是2012-2022年間,公共財政收入和支出的對比情況。可見,從2012年以來,赤字缺口不斷擴大。“這些赤字缺口部分依靠結轉結余和調入資金解決,另一部分靠發行國債和地方一般債予以彌補。”

以上便是一般公共收入的主要部分,接下來我們介紹四本賬中的第二大部分——政府性基金收入。

三、政府性基金收入

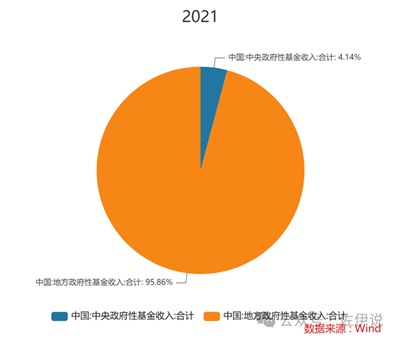

和一般公共財政收入中的非稅收入類似,政府性基金收入中,也是地方政府的基金收入占絕大部分,中央政府的基金收入占比很小。下圖是2021年的情況,中央政府基金收入僅占整個政府性基金收入的4.14%。

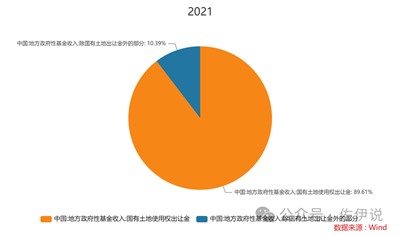

因此,要理清楚政府性基金收入的情況,主要是理清楚地方政府性基金收入的情況。按國盛證券《讀懂財政系列報告》所述,當前政府性基金包括20余個子項目。在這20多個子項中,土地出讓金占政府性基金的最大頭。下圖顯示,2021年地方政府土地出讓金占政府性基金收入的89.61%,構成了政府性基金收入的主體部分。

由于土地出讓金構成政府性基金收入的主體部分,因此隨著房地產下滑,地方政府性基金收入大幅下降,導致全國政府性基金收入大幅下滑。

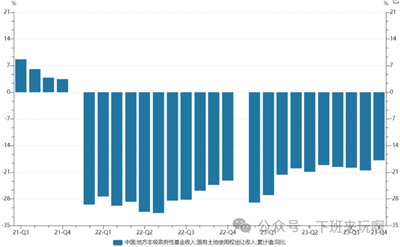

下圖是賣地收入同比情況,近兩年來暴跌。2023年1-11月合計值為4.2萬億,已經滑落至2017年水平(4.1萬億)。

土地出讓金大幅下滑,導致地方財政負擔加重,而城投公司很多還靠著土地財政補貼。一旦地方財政下降,城投的風險就會凸顯出來。

四、社保基金情況

社保基金收入主要由養老保險、醫療保險、工傷保險和失業保險四大部分構成,其中養老保險分為企業職工部分、城鄉居民部分、機關事業單位員工部分,醫療保險分為職工醫保和城鄉居民醫保。

上述的每一項,又都可能拆分為保費收入、財政補貼、利息收入、委托投資收益和其他項構成。

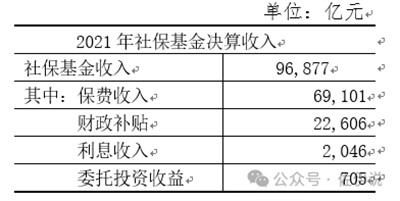

下表顯示,2021年社保基金收入合計96,877億元,其中保費收入僅69,101億元,而財政補貼高達22,606億元。這不禁讓我們擔憂,如果沒有財政補貼,社保基金會是什么情況。

首先,我們看一下社保資金的支出情況。我們以2021年為例。該年社保資金支出決算數為86,693億元,而該年社保收入為96,877,從數據看社保資金該年盈余10,184億元。然而,社保資金之所以盈余,是因為在該年獲得了22,606億元的財政補貼。如果刨去財政補助不算,社保資金在該年實際虧損12,422億元。

其他年份事實上也有類似情況,為了說明這個問題,我們做一個歷年的數據測算。

下表中,我們用社保總收入減去財政補貼的數,來衡量社保真實收入,即社保真實收入=社保總收入-財政補貼。

同時,我們用社保總支出減去社保真實收入,來衡量社保真實缺口(刨去補貼后的缺口),即社保真實缺口=社保總支出-社保真實收入。

然后,我們用社保真實缺口與社保真實收入的比值,來衡量社保缺口率。

通過測算發現,除去財政補貼后,2016-2021年間,6年中有4年的缺口占比在10%以上,且2019年以來,缺口金額每年都超過萬億。目前社保基金滾存結余大致在10萬億左右,如果沒有補貼,預計數年后就將耗盡。因此,延遲退休,或者通過其他方式保持財政補貼的可持續性,有可能是將來的某種趨勢。

五、結論

略。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號