消費品物價下滑!

工業(yè)品出廠價格下滑!

貸款增速下滑!

全社會總需求下滑,生產(chǎn)相對過剩,商品滯銷,價格下降,我國經(jīng)濟來到通縮邊緣。

所謂通縮,不過是市場經(jīng)濟固有矛盾在某種情況下的表現(xiàn)。資本無限擴張的欲望和勞動者有限的消費能力,是市場經(jīng)濟固有矛盾,這個矛盾勢必導(dǎo)致生產(chǎn)相對過剩。

生產(chǎn)相對過剩,會導(dǎo)致商品滯銷,并在某種情況下出現(xiàn)全面物價下滑,這就是所謂的“通縮”。

也就是說,通縮的本質(zhì)不在于東西便宜了,而在于東西賣不出去了。

有人說,“通縮有啥不好,反正東西都便宜了”。

然而,經(jīng)濟是一個普遍聯(lián)系的整體。如果只看到自己的那部分,就無法理解整個經(jīng)濟的運行。

通縮有什么壞處呢?我舉個例子來說。

假如你是開企業(yè)的,2023年初,你花了100萬買原材料,準(zhǔn)備加工成商品后賣出去。按年初的物價,你賣出去后能獲得150萬收入,支付人工(假如三個人合計25萬),房租(假如10萬),水電(假如5萬),等等費用后,你還能賺10萬,你覺得還行,勉強過得去。

然而天有不測風(fēng)云,由于經(jīng)濟總需求疲軟,整個經(jīng)濟出現(xiàn)通縮(本質(zhì)是相對過剩導(dǎo)致的),你年末只能以145萬出售(ppi下滑3.3%),扣除費用后,你發(fā)現(xiàn)只能賺5萬,還不如去打工。要賺錢就要節(jié)省成本,咋辦呢?裁員降薪。于是,你心一狠,把三個工人中的一個開除了,每年節(jié)省8萬成本,廠子還能勉強維持。

如果第二年再出現(xiàn)通縮(比如還是3.3%),你可能還會繼續(xù)裁員。

被裁撤的員工,會節(jié)衣縮食,減少購買,這又會導(dǎo)致全社會商品進(jìn)一步過剩,加劇通縮,形成下降螺旋。

也就是說,通縮會沖擊企業(yè)的利潤,導(dǎo)致企業(yè)裁員降薪,進(jìn)而加劇全社會總需求不足的矛盾,讓經(jīng)濟進(jìn)入下降螺旋。

當(dāng)前,我國就面臨這樣的困境。

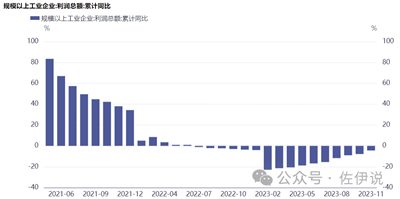

由于社會總需求不足,我國CPI同比已經(jīng)連續(xù)11個月增速在1%以下,PPI(衡量工業(yè)品出廠價格的指數(shù))同比更是連續(xù)12個月為負(fù)。

這會導(dǎo)致多大的問題呢?

我們以PPI為例。2023年12月PPI累計同比下滑3%。如果年初100萬的銷售額,在年底也就97萬。假如該企業(yè)正常年景毛利率是20%,現(xiàn)在的毛利潤就只有17.53%,同比下滑12.37%。

也就是說,當(dāng)PPI累計同比下滑3%的時候,一個毛利率20%的企業(yè),毛利率同比下滑12.37%。

這反映在企業(yè)利潤上,就可能導(dǎo)致利潤總額同比下滑。

實際上,我國規(guī)模以上工業(yè)企業(yè)的利潤總額,在2023年所有月份都是同比下滑的。

資本無限擴張和消費者有效的購買力產(chǎn)生矛盾→生產(chǎn)相對過剩→商品滯銷價格下滑→企業(yè)利潤同比下滑→企業(yè)裁員降薪→全社會需求進(jìn)一步下滑→通縮螺旋。

這就是通縮的整個邏輯鏈條。

為了應(yīng)對通縮,央行可能會采取更積極的貨幣政策。

據(jù)彭博社最新報道,央行近期可能會下調(diào)關(guān)鍵政策利率,“并向金融體系注入更多現(xiàn)金,以應(yīng)對通貨緊縮壓力并增加貸款以支持經(jīng)濟復(fù)蘇。”

根據(jù)彭博社對 15 名經(jīng)濟學(xué)家進(jìn)行的調(diào)查的中值估計,“預(yù)計中國人民銀行將把一年期政策性貸款利率(稱為中期貸款便利)降低10個基點至 2.4%。這將是自去年8 月下調(diào) 15 個基點以來首次下調(diào)利率。”

然而,就算采取更積極的貨幣政策,也不一定能刺激總需求。現(xiàn)在企業(yè)不投資,不是因為利息太高,而是因為資本過剩,導(dǎo)致投資收益太低。

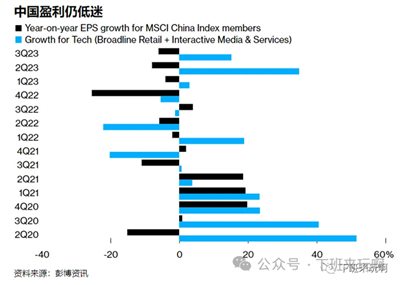

之前彭博發(fā)了一篇報道,名為《中國盈利惡化給空頭更多拋售理由》。在這篇報道中,彭博指出,我國上市公司第三季度盈利惡化。摩根士丹利的數(shù)據(jù)顯示,“大約 30% 的MSCI 中國指數(shù)成員,報告的盈利低于市場普遍預(yù)期,而第二季度這一比例為 18%。”

彭博資訊數(shù)據(jù)還顯示,“這些公司的每股總收益較上年同期下降 6%,連續(xù)第四個季度下降……不斷惡化的房地產(chǎn)危機、黯淡的收入前景和政策的不確定性,繼續(xù)給企業(yè)帶來壓力。”

上圖中,黑色是MSCI中國指數(shù)成員每股收益增長率,從2022年四季度以來,已經(jīng)連續(xù)四個月負(fù)增長。

這種盈利下滑,可能還會持續(xù)一段時間。按摩根士丹利分析師觀點,盈利修正的下行勢頭可能“持續(xù)到年底和 2024 年第一季度”。因此,在這種情況下,降息0.1個百分點,帶來的刺激作用可能非常有限。

法國興業(yè)銀行大中華區(qū)經(jīng)濟學(xué)家林嘉欣就表示,降息“會緩解債務(wù)融資壓力,但可能不會對需求復(fù)蘇產(chǎn)生顯著影響” 。

我們從消費信心指數(shù)和企業(yè)家信心指數(shù)也能看出這一點。

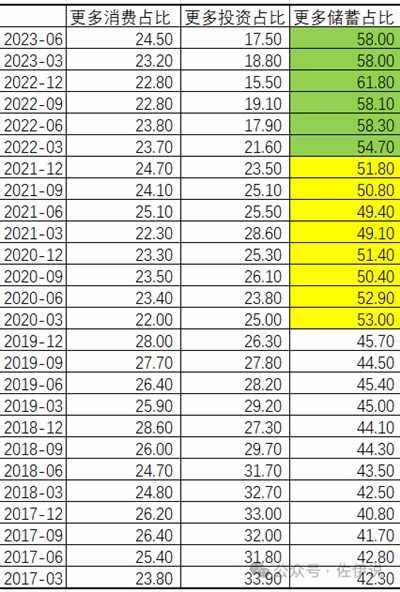

下表是央行對城鄉(xiāng)儲蓄用戶的調(diào)查問卷。疫情以前,更愿意儲蓄的用戶,大致比例在40%-45%。但是疫情以來,更多的人既不愿意消費,也不愿意投資,而是愿意儲蓄。

2020-2021年間,更愿意儲蓄的比例提高到50%左右,2022年以來快速增長至60%上下。

大家都不愿意花錢了。

貨幣政策很可能起不到效果,接下來就要看財政政策了。

財政政策能否起效呢?我們另文分析。為防曲解,我要說,相信國家,困難總會過去

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號