01 房地產(chǎn)一去不復(fù)返

房地產(chǎn)拉動經(jīng)濟(jì)的時代已經(jīng)一去不復(fù)返了。

我國要重啟經(jīng)濟(jì),就需要在基建外找到新的增長點(diǎn)。

從2023年的情況看,制造業(yè)出現(xiàn)了“新三大”增長動力——新能源汽車、電池和可再生能源。

這一方面緩和了我國出口壓力,另一方面也拉動了銅、鋰等大宗商品的需求。

拋棄房地產(chǎn),重歸制造業(yè),這也許會成為未來的主流。

《彭博社》最新文章認(rèn)為,我國之所以沒有如日本般衰敗,正是因?yàn)槲覈皶r找到了新的制造業(yè)增長點(diǎn),雖然這個增長點(diǎn)還很小很脆弱。“到目前為止,該戰(zhàn)略正在幫助中國避免日本在20世紀(jì)90年代和美國在2008年房地產(chǎn)市場崩潰時遭遇的經(jīng)濟(jì)衰退。”

《彭博社》報(bào)道說,“中國重新關(guān)注制造業(yè)的證據(jù)隨處可見,從工業(yè)部門的銀行貸款激增,到工業(yè)園區(qū)投資的蓬勃發(fā)展,以及從汽車、挖掘機(jī)到洗衣機(jī)等各種產(chǎn)品的出口增加。”

下圖是各部們貸款,2020年以來,制造業(yè)貸款增速明顯增加,并超過房地產(chǎn)和服務(wù)業(yè),成為增速最快的部門。

我國制造業(yè)最明顯的增長點(diǎn)是“新三化”產(chǎn)品。據(jù)統(tǒng)計(jì),2023年前三季度電動汽車、電池和太陽能電池板的出口額同比增長42%。

央行前官員說,“中國的經(jīng)濟(jì)增長模式正在從‘投資+住房+出口’驅(qū)動轉(zhuǎn)向‘內(nèi)需+制造業(yè)+碳中和驅(qū)動’”

但是過渡并不容易,用制造業(yè)重啟經(jīng)濟(jì)面臨三方面約束。

02 新動能體量不足

第一個約束是新動能體量不足。

目前制造業(yè)的增長點(diǎn)集中在新能源等新動能領(lǐng)域,但是新動能還不能彌補(bǔ)舊動能退去后的空間。房地產(chǎn)產(chǎn)業(yè)鏈條非常長,對經(jīng)濟(jì)的拉動非常大,新能源行業(yè)還遠(yuǎn)遠(yuǎn)不能與之相比。

人民大學(xué)宏觀經(jīng)濟(jì)論壇指出,新舊動能轉(zhuǎn)換之際,新產(chǎn)業(yè)整體還是偏低,彌補(bǔ)不了舊產(chǎn)業(yè)的缺口。且相當(dāng)部分新動能是政府扶持的產(chǎn)物,扶持退出后面臨沖擊。

高盛集團(tuán)經(jīng)濟(jì)學(xué)家有類似表示,“新三化產(chǎn)業(yè)的快速增長將無法抵消房地產(chǎn)下滑和燃油汽車產(chǎn)量下降的影響。他們在最近的一份報(bào)告中寫道,這將導(dǎo)致2023年至2027年期間經(jīng)濟(jì)增速每年下降0.5個百分點(diǎn),并損害城市就業(yè)。”

這是依靠制造業(yè)重啟經(jīng)濟(jì)的第一個限制,即新增長點(diǎn)的體量還不足。

03 貧富分化和內(nèi)需不足

以制造業(yè)重啟經(jīng)濟(jì)還面臨一個更直接的約束——內(nèi)需不足。

經(jīng)過數(shù)十年的發(fā)展,我國貧富分化不斷擴(kuò)大,國內(nèi)需求日漸疲軟。

之前有專家建議直接發(fā)錢刺激消費(fèi)。但是我國考慮到這種方式可能帶來一系列負(fù)面作用,還是沒有采納。

目前我國措施,很大程度上類似于通過供應(yīng)創(chuàng)造需求的方法。從邏輯上講,這似乎是可行的,因?yàn)樯a(chǎn)率的提高會帶來更高的工資。

但是,“這種邏輯是有局限性的,尤其是當(dāng)制造變得更加自動化時。”因?yàn)樯a(chǎn)率提高帶來的收入,往往分配給較少的工人和富有的股東,他們的收入增加后,支出并不能增加多少。

從之前的情況看的確如此。1992-2011年我國高速發(fā)展時期:

(1)前1%的人收入占比從8.85%提高到14.67%。

(2)前10%人收入占比從32.71%提高到43.11%。

(3)后90%的人收入占比合計(jì)從67.29%下滑到56.89%。

內(nèi)需不足的情況下,以制造業(yè)為核心重啟經(jīng)濟(jì),勢必導(dǎo)致我國資本輸出加劇,進(jìn)而與發(fā)達(dá)國家產(chǎn)生越來越劇烈的競爭。

在這樣的背景下,新一輪的全球貿(mào)易沖突不可避免。這構(gòu)成了以制造業(yè)重啟經(jīng)濟(jì)的第三個限制——全球貿(mào)易沖突。

04 資本輸出和全球貿(mào)易沖突

我之前的文章反復(fù)講過,貿(mào)易沖突的本質(zhì)是資本的競爭。我國資本過剩勢必導(dǎo)致輸出,資本輸出勢必導(dǎo)致貿(mào)易沖突。

彭博資訊報(bào)道,“中國制成品順差占全球GDP的比重目前約為2%,這是一個非常龐大的數(shù)據(jù)。據(jù)估計(jì),由于中國國內(nèi)消費(fèi)不足,資本擴(kuò)張迅速,因此中國約45%的制造業(yè)產(chǎn)出用于出口。”

龐大的過剩產(chǎn)能輸出,勢必和老牌帝國產(chǎn)生競爭。

2023年11月,歐盟委員會主席表示,中國“受保護(hù)行業(yè)的過剩產(chǎn)能正在涌入全球市場,并可能損害我們的工業(yè)基礎(chǔ)。”

歐洲發(fā)起了一系列貿(mào)易調(diào)查,特別是針對我國的新能源汽車。歐洲的行為,“導(dǎo)致中國上周對白蘭地等歐盟酒類產(chǎn)品發(fā)起反傾銷調(diào)查,分析師認(rèn)為此舉針對的是法國,而法國是歐盟針對中國電動汽車補(bǔ)貼行動的主要支持者。”

美國也加緊了對我國先進(jìn)技術(shù)的限制措施。2024年又是美國大選之年,“這意味著抨擊中國的季節(jié)到來了。”

特朗普和拜登的競選,可能加劇保護(hù)主義政策。

日本也有類似的資本輸出,但是日本是美國的盟友,而我國不是。

05 美國的反華共識加劇了貿(mào)易沖突

如果說民主黨和共和黨有什么共識的話,反華可能就是他們最大的共識。

美國的反華情緒會加劇貿(mào)易沖突。

客觀上講,全球化以來美國無產(chǎn)階級的生活的確受到劇烈影響,但問題的本質(zhì)不在于民族矛盾,而在于階級矛盾。

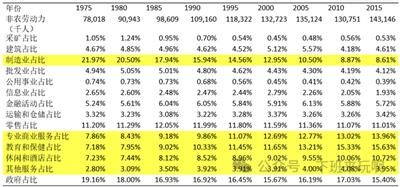

從1975年開始,美國無產(chǎn)階級中最有力量的部分——產(chǎn)業(yè)工人——所占比例斷崖式下滑,從21.97%下降至8.61%。

制造業(yè)流出來的勞動力大部分被服務(wù)業(yè)吸收,而服務(wù)業(yè)多是小型企業(yè),組織工會很困難。而美國工會本身在政府打壓和內(nèi)部腐敗下也不斷衰落。

在這種情況下,從80年代開始,美國工會入會率也斷崖式下滑,企業(yè)部門入會率從17%左右下降至不足7%

全球化產(chǎn)業(yè)轉(zhuǎn)移,使得美國部分制造業(yè)就業(yè)機(jī)會轉(zhuǎn)移到中國,導(dǎo)致美國工人力量下滑,進(jìn)而導(dǎo)致美國資產(chǎn)階級向工人進(jìn)攻,最終造成美國收入不平等擴(kuò)大了,國內(nèi)的矛盾更尖銳了。

美國無產(chǎn)階級的力量不斷削弱。

以罷工為例。罷工本是無產(chǎn)階級最重要的斗爭工具之一,極具斗爭性的美國無產(chǎn)階級曾以罷工為后盾爭取到了較為有利的工作條件和工資待遇。但是隨著無產(chǎn)階級力量下滑,千人以上罷工大幅衰減,從70年代年均200+,下滑到2016年僅10余次。而工會官員更是敵視罷工,認(rèn)為罷工損害了工會基金,進(jìn)而損害了他們的利益。

力量變小進(jìn)而導(dǎo)致美國工人工作異常不穩(wěn)定。2015年美國審計(jì)署報(bào)告,40.4%的人是臨時工,無社會保障。包括合同工、派遣工、兼職者、獨(dú)立簽署合同提供服務(wù)者。

這樣的臨時工,加劇了工人力量的分化,進(jìn)一步導(dǎo)致工人的工資不斷下滑。這個圖是美國工人實(shí)際小時工資走勢圖,可見美國工人工資從1973年開始下滑,到90年代中后期才逐步上升,但是直到現(xiàn)在都沒達(dá)到1973年的水平。也就是說,美國工人實(shí)際工資長時間看并沒有增長。

也就是說,美國無產(chǎn)階級利益受損的本質(zhì),是美國資產(chǎn)階級和無產(chǎn)階級力量對比發(fā)生變化,導(dǎo)致無產(chǎn)階級的利益被資產(chǎn)階級剝奪。

但是,特朗普之流卻把階級矛盾引向民族矛盾,仿佛是中國工人搶了美國工人的飯碗一般。這成了美國反華的社會基礎(chǔ)。

因此,不論誰上臺,美國都會繼續(xù)執(zhí)行限制我國的政策,而且是方方面面的限制。

06 西方聯(lián)盟的限制

不僅僅是美國限制我們,他還會拉上老牌帝國和盟友一起限制。因?yàn)檫@些國家在我國猛烈的資本輸出中,都受到損害。

盡管之前的主流經(jīng)濟(jì)學(xué)家強(qiáng)調(diào)中國的廉價進(jìn)口產(chǎn)品給消費(fèi)者帶來好處,但特朗普等政客此后”一直試圖利用發(fā)達(dá)國家制造業(yè)流失導(dǎo)致的失業(yè),來制造公眾憤怒。”

他們甚至在2016年發(fā)明了一個詞——“中國沖擊”。

當(dāng)然,他們的反映有自身的基礎(chǔ),這個基礎(chǔ)就是我國資本和他們的競爭。我國提出的“產(chǎn)業(yè)升級”,意味著我國資本要進(jìn)軍目前由最富裕國家主導(dǎo)的領(lǐng)域。這導(dǎo)致我國從德國、韓國和日本等國家的進(jìn)口減少,也導(dǎo)致他們海外市場被蠶食。

為了緩和關(guān)系,我國不斷強(qiáng)調(diào)我們歡迎外國公司。

比如,我們會明確強(qiáng)調(diào),我們的目標(biāo)是在中國制造,而不一定是由中國公司制造(made in China, not necessarily made by Chinese companies)。我們還會強(qiáng)調(diào),特斯拉公司就受到歡迎在中國生產(chǎn),用于國內(nèi)銷售和出口。

然而,外國公司還是抱怨說,“中國市場對外國公司生產(chǎn)的商品越來越不開放,即使制造是在本地完成的。他們表示,一些行業(yè)仍然禁止外國投資者進(jìn)入,政府越來越多地對商品實(shí)施購買中國產(chǎn)品的政策,比如醫(yī)療器械就是如此。”

在博弈中,肯定會有讓步,未來會如何發(fā)展,我們拭目以待。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號