中央提出,“積極的財政政策要適度加力、提質(zhì)增效。要用好財政政策空間,提高資金效益和政策效果。優(yōu)化財政支出結(jié)構(gòu),強(qiáng)化國家重大戰(zhàn)略任務(wù)財力保障。合理擴(kuò)大地方政府專項(xiàng)債券用作資本金范圍。落實(shí)好結(jié)構(gòu)性減稅降費(fèi)政策,重點(diǎn)支持科技創(chuàng)新和制造業(yè)發(fā)展。嚴(yán)格轉(zhuǎn)移支付資金監(jiān)管,嚴(yán)肅財經(jīng)紀(jì)律。增強(qiáng)財政可持續(xù)性,兜牢基層三保底線。嚴(yán)控一般性支出。黨政機(jī)關(guān)要習(xí)慣過緊日子。”

“穩(wěn)健的貨幣政策要靈活適度、精準(zhǔn)有效。保持流動性合理充裕,社會融資規(guī)模、貨幣供應(yīng)量同經(jīng)濟(jì)增長和價格水平預(yù)期目標(biāo)相匹配。發(fā)揮好貨幣政策工具總量和結(jié)構(gòu)雙重功能,盤活存量、提升效能,引導(dǎo)金融機(jī)構(gòu)加大對科技創(chuàng)新、綠色轉(zhuǎn)型、普惠小微、數(shù)字經(jīng)濟(jì)等方面的支持力度。促進(jìn)社會綜合融資成本穩(wěn)中有降。保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。”

積極的財政政策和穩(wěn)健的貨幣政策,能拉動經(jīng)濟(jì)嗎?

下面我們大致回顧一下歷年的財政政策和貨幣政策,這是我們預(yù)測明年財政政策和貨幣政策效果的大背景。

一、綜述:為什么要關(guān)注財政政策和貨幣政策

在自由競爭時期,國家不直接干預(yù)資本的再生產(chǎn),也沒有足夠的物質(zhì)基礎(chǔ)干預(yù)資本的再生產(chǎn),因此國家僅僅作為資本的守夜人提供再生產(chǎn)所必須的外部條件。這樣的客觀存在反映到經(jīng)濟(jì)學(xué)的理論上,就形成了當(dāng)時占主流的經(jīng)濟(jì)思想,即小政府大社會的經(jīng)濟(jì)思想。

進(jìn)入國家資本主義時期,生產(chǎn)力的發(fā)展在客觀上要求國家作為總的資本家,出面干預(yù)資本再生產(chǎn)的每一個環(huán)節(jié),調(diào)節(jié)各部門比例。同時,國家掌握的龐大的國有企業(yè),以及對貨幣金融的全面控制,為國家提供了調(diào)控的物質(zhì)力量。這樣的客觀存在反映到經(jīng)濟(jì)學(xué)的理論上,就形成了凱恩斯主義的經(jīng)濟(jì)學(xué)派,即國家干預(yù)的經(jīng)濟(jì)思想。

國家干預(yù)有兩種主要方式,即財政政策和貨幣政策。

財政政策的核心是控制政府的收支。擴(kuò)大支出端(可以簡單理解為國家直接“花錢”),能夠直接拉動需求。比如國家發(fā)行債券,用募集的資金興建基礎(chǔ)工程,以拉動重化工業(yè)的需求,進(jìn)而拉動其他產(chǎn)業(yè)的需求,這就是典型的財政政策(按世界銀行報道,70-80年代發(fā)達(dá)國家財政支出普遍占GDP的1/3以上,政府是整個經(jīng)濟(jì)體中最主要的參與者。)。在收入端讓利(比如減稅),可以間接擴(kuò)大需求,因?yàn)樽尪惡罄习傩帐杖朐黾樱赡軙U(kuò)大消費(fèi)需求。

貨幣政策的核心是控制資金成本以刺激社會需求。最常用的貨幣政策就是降息降準(zhǔn)。我們以降息為例說明貨幣政策的作用。理論上講,降息既可以刺激消費(fèi),也可以刺激投資。比如車貸從6%降到3%,這就可能增加購買需求。其他耐用品分期付款利息越低,可能的需求就越高。再比如,企業(yè)中長期貸款利率從4%降到2.5%,也可能刺激企業(yè)投資,因?yàn)槔矢吡耍承┦找媛什桓叩捻?xiàng)目企業(yè)就不會投資(如果某項(xiàng)目資本收益率僅5%,銀行利息超過5%企業(yè)就不會投資,如果銀行利息降到2.5%,企業(yè)就有可能投資。)。

因此,從理論上講,通過積極的財政政策和相對寬松的貨幣政策,能夠擴(kuò)大有效需求,刺激經(jīng)濟(jì)增長。

但是,凱恩斯主義解決危機(jī)的手段,又恰好是將危機(jī)推向更極端的手段,因此財政政策和貨幣政策的效果也會越來越差。

二、我國歷年財政政策和貨幣政策回顧

實(shí)際上我國從2008年金融危機(jī)以來一直實(shí)行積極財政政策,并相應(yīng)相應(yīng)的貨幣政策,但是政策的效果在不斷下降。

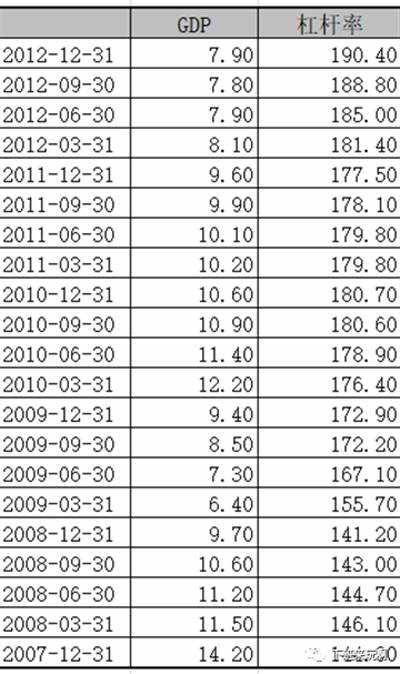

(一)2008-2012:政策效果顯著時期

2008-2012年,是我國財政政策和貨幣政策最顯著的時期。

財政政策方面。2008-2009年以4萬億的強(qiáng)刺激為主,2010年后逐步退出強(qiáng)刺激,但仍然通過稅收減免等方式實(shí)施積極財政政策。2011-2012年,財政政策略有回收。由于2012年經(jīng)濟(jì)持續(xù)下滑,因此在當(dāng)年5月出臺了穩(wěn)增長一籃子政策,并在2013年后重啟積極財政。

貨幣政策方面。2008-2009年我國實(shí)施寬松貨幣政策,央行數(shù)次降準(zhǔn)降息,加大信貸投放。這兩年貨幣極度寬松,相當(dāng)部分貨幣流入資產(chǎn)市場,導(dǎo)致各種資產(chǎn)價格輪番上漲。2011年,由于通脹等原因,“央行先后6次上調(diào)存款準(zhǔn)備金率共3個百分點(diǎn)。” 2012年,由于經(jīng)濟(jì)下滑,央行再次放松貨幣,“兩次下調(diào)存款準(zhǔn)備金率各0.5個百分點(diǎn),兩次下調(diào)存貸款基準(zhǔn)利率。”

這一時期刺激政策效果顯著。2008-2011年,經(jīng)濟(jì)增速大致維持在10%以上,代價是全社會杠桿率從144.9%增至177.5%,每年增長8.15個百分點(diǎn)。2012年效果明顯下滑,一年內(nèi)杠桿率增加13個百分點(diǎn),但是經(jīng)濟(jì)增速僅能維持在7.9%。

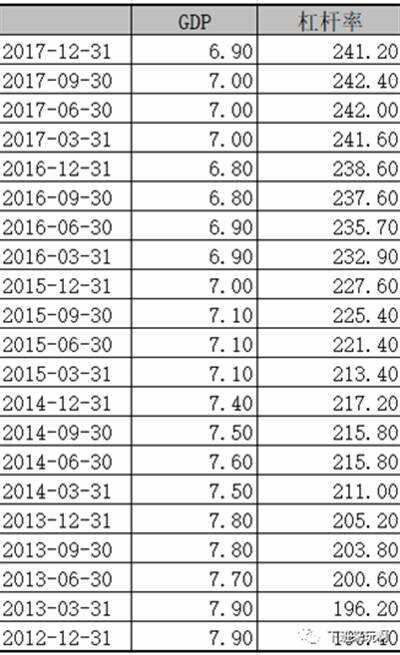

(二)2013-2017:政策笑果逐步下滑

本階段中,我國針對新常態(tài)的特點(diǎn)(前期強(qiáng)刺激的后遺癥)做出了調(diào)整,從全面刺激轉(zhuǎn)入定向調(diào)控和微刺激。

1、2013-2014:微刺激階段

2013-2014年底,是典型的微刺激時期。我國退出全面的財政刺激,但仍然實(shí)行積極財政政策,強(qiáng)調(diào)定向調(diào)控,有所作為,精準(zhǔn)發(fā)力,不搞大水漫灌(2013-2016年,我國積極財政政策的特點(diǎn)是大規(guī)模的減稅降費(fèi))。同期,我國貨幣政策也轉(zhuǎn)為穩(wěn)健的貨幣政策(2013年不放松也不收緊銀根,2014年數(shù)次定向降準(zhǔn),并引導(dǎo)資金去三農(nóng)和小微企業(yè)。)。

由于凱恩斯主義的副作用越來越大,政策的效果也越來越差。2014年4季度進(jìn)一步明確積極財政和穩(wěn)健貨幣政策,對各類投資項(xiàng)目支持力度持續(xù)擴(kuò)大,然而宏觀經(jīng)濟(jì)卻繼續(xù)回落。2015年2月,規(guī)模以上工業(yè)企業(yè)利潤總額出現(xiàn)負(fù)增長,這是2012年刺激政策后首次負(fù)增長。這標(biāo)志著這一階段的微刺激已經(jīng)不再適用了。

2、2015-2017:微刺激全面加碼

到2015年第三季度,GDP平減指數(shù)為-0.26%。GDP平減指數(shù)持續(xù)為負(fù),表明全社會最終商品和服務(wù)的價格總水平進(jìn)入通貨緊縮,這是傳統(tǒng)資本主義蕭條時期的典型特點(diǎn),人民大學(xué)宏觀論壇報道認(rèn)為,我國經(jīng)濟(jì)陷入通縮。

為了對沖經(jīng)濟(jì)下滑,我國于2015年4月30日召開政治局會議,明確指出要把穩(wěn)增長放在首位。以此為標(biāo)志,我國各種微刺激全面加碼。在本階段中,棚改貨幣化政策刺激房地產(chǎn)投資迅速反彈,與基建投資一起支撐著經(jīng)濟(jì),成了中國經(jīng)濟(jì)的續(xù)命藥丸。延緩衰退的代價是巨大的,債務(wù)膨脹侵蝕實(shí)體利潤,并帶來越來越大的違約風(fēng)險,房價高漲擠壓居民消費(fèi),并埋下后續(xù)地產(chǎn)危機(jī)的種子。

這一時期刺激政策效果逐步下滑。2013-2017年,經(jīng)濟(jì)增速大致維持在7-8%左右,比前一時期下滑2-3個百分點(diǎn),但是代價卻是全社會杠桿率從190.4%增至241.2%,每年增長10.16個百分點(diǎn),比前一期增加2個百分點(diǎn)。這說明要維持相應(yīng)的經(jīng)濟(jì)增速,需要更大的財政刺激力度,形成更高的全社會負(fù)債。

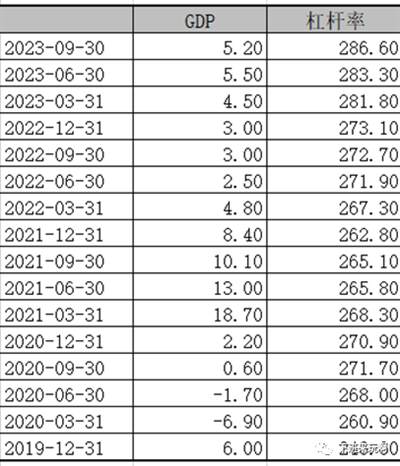

(三)2018-2023:尋求微妙平衡階段

2017年后,我國經(jīng)濟(jì)政策呈現(xiàn)出這樣一個特點(diǎn),一方面一遇到經(jīng)濟(jì)下滑就采取積極財政進(jìn)行刺激,另一方面又不gan/不neng采取大規(guī)模的寬松貨幣政策(比如2017年,我國就實(shí)行穩(wěn)健中性、邊際趨緊的貨幣政策),因?yàn)檫@會導(dǎo)致房地產(chǎn)等行業(yè)潛在危機(jī)不斷擴(kuò)大。并且,有時候一邊執(zhí)行積極財政政策,一邊又要求地方政府嚴(yán)肅財政紀(jì)律,限制城投債(比如2018年,我國一邊實(shí)行積極財政減稅降費(fèi),一邊針對地方隱性債務(wù)嚴(yán)肅監(jiān)管,導(dǎo)致地方融資平臺融資難度加大,國企出于控制杠桿,投資沖動也下滑)。

這樣的政策充滿了maodun,實(shí)際上是在短期危基和長期更大的危基之間走鋼絲。既要對沖經(jīng)濟(jì)下滑,又要不引發(fā)更大規(guī)模的潛在風(fēng)險,這實(shí)際上是魚與熊掌難以兼得。

2019年,我國執(zhí)行了三年積極財政+穩(wěn)健貨幣政策,但經(jīng)濟(jì)并沒有復(fù)蘇,反倒一步步滑向深淵。2019年底人大宏觀經(jīng)濟(jì)論壇建議加強(qiáng)刺激,貨幣政策要放棄小步微調(diào),并明確提出“不排除使用量化寬松政策”。也就是說,此時人大宏觀論壇已經(jīng)做好“直升機(jī)撒錢”的準(zhǔn)備,試圖以潛在的惡性通脹為代價,換取經(jīng)濟(jì)的一時回升。

正當(dāng)經(jīng)濟(jì)會進(jìn)一步下滑之際,疫情爆發(fā)了。

疫情以來,我國繼續(xù)實(shí)施積極財政政策,但任然在走鋼絲。

比如,我國2020年新增減稅降費(fèi)超過2.5 萬億元。此外,一般公共預(yù)算,基金預(yù)算,社保基金預(yù)算,全部是赤字,且漲幅大。這是明顯的積極財政措施,但是又同步限制房地產(chǎn)融資,設(shè)置三線四檔。這說明我們既要靠積極財政(因此必然增加負(fù)債)刺激經(jīng)濟(jì),又怕引發(fā)債務(wù)危機(jī)(因此要降低房地產(chǎn)的杠桿率)。

2021 年新增減稅降費(fèi)超過1 萬億元,而這一年恒大堡雷,房地產(chǎn)債務(wù)危計(jì)拉開序幕。2021年上半年經(jīng)濟(jì)向好,國家減緩了刺激政策,貨幣信貸政策持續(xù)收緊。但經(jīng)濟(jì)在3季度明顯回落,隨著三季度宏觀經(jīng)濟(jì)放緩,公共財政收入特別是地方本級財政收入增速明顯放緩,9月份當(dāng)月同比出現(xiàn)負(fù)增長。為應(yīng)對經(jīng)濟(jì)下滑,國家貨幣政策在4 季度再次邊際放松。

2022-2023年,房地產(chǎn)危幾徹底爆伐,地方財政收入下滑,經(jīng)濟(jì)萎米不振。為對沖經(jīng)濟(jì)下滑,我國繼續(xù)實(shí)施積極財政。2023年,一邊繼續(xù)執(zhí)行積極財政政策(擴(kuò)大地方政府專項(xiàng)債發(fā)行,一邊新增發(fā)行一萬億國債。),一邊數(shù)次降息降準(zhǔn),貨幣政策較之前明顯寬松。然而,在這樣積極財政和相對寬松的貨幣政策下,我國經(jīng)濟(jì)仍然沒有明顯號轉(zhuǎn)。

縱觀疫情三年,我國杠桿率從246.6%增長至286.6%,合計(jì)每年增長10.66個百分點(diǎn)(上一期為10.16),而GDP實(shí)際增速卻下滑至5%左右(上一期7-8%)。

三、小結(jié)

從金融危機(jī)以來,我國一直實(shí)施積極財政政策對沖經(jīng)濟(jì)下滑。但是,隨著凱恩斯主義副作用越來越大(詳見前兩篇文章),要維持相應(yīng)的GDP增速,財政政策和貨幣政策的力度就要越來越大,全社會的負(fù)債就要越來越多。單位負(fù)債拉動的GDP增速越來越小。

2008-2012年間,全社會杠桿率每增加1個百分點(diǎn),大致能對應(yīng)1個百分點(diǎn)的經(jīng)濟(jì)增速。

2012-2017年間,全社會杠桿率每增加1.4個百分點(diǎn),大致能對應(yīng)1個百分點(diǎn)的經(jīng)濟(jì)增速。

2020-2023年間,全社會杠桿率每增加2個百分點(diǎn),大致能對應(yīng)1個百分點(diǎn)的經(jīng)濟(jì)增速。

劑量越來越大,效果越來越差,凱恩斯主義的負(fù)面作用越來越明顯了。

在這樣的大背景下,我國再次提出積極財政和穩(wěn)健的貨幣政策。

最后,我要說,我相信政府的政策一定會有作用,我相信未來一定是美好的,我相信困難終會過去,加油。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號