最近知乎上面有個問題,叫做“如何理性看待部分外貿訂單轉移?”

什么是理性?理性不是“凡事都要看到有利于當前經濟的一面”,而是要求我們“透過現象看本質”。

因此,理性地看待這個問題,就要求我們看到外貿訂單轉移背后的本質,到底是什么。

實際上,所有和外貿相關的話題,核心還是產業鏈體系轉移的問題。

近十年來,產業鏈轉移分成了三個階段:

(1)2012-2017年,是產業鏈體系轉移的第一個階段。本階段的特點是,勞動者工資增加、地租增加等原因導致的成本上升,是產業轉移的主要動因。

(2)2018-2020年,是產業鏈體系轉移的第二個階段。本階段中的特點是,貿易站成為產業轉移的主因。

很多企業為避免“高額關稅和分散產業鏈風險,外遷進一步加速。其中,越南、印尼、菲律賓、柬埔寨除擁有東盟成員享受的低關稅外,還具有勞動力資源豐富、成本低廉、為外商投資提供稅收優惠等優勢,推動東盟轉口貿易快速上升。”

(3)2021年至今,是產業鏈轉移的第三個階段。本階段的特點是,資本集團的沖突,成了產業鏈轉移的主因。

一方面是疫情阻斷了供應鏈,一方面是俄烏沖突,這都讓大家認識到產業鏈多元化的重要,不能過度集中。“安全和韌性開始逐步取代效率和成本,加快了全球產業鏈多元化分工進程。”

近年來最大的特點就是,美國一直在聯合自己的歐洲朋友,加大對我們的遏制。這種遏制被總結為與我們脫鉤,即一方面限制對我們的出口,一方面把以前從我們這里進口的東西分散到其他國家,降低對我們的依賴。

在這樣的情況下,2022年我們和美國的貿易結構發生了明顯的變化。

一方面,他們減少了從我們這里進口的商品,增加了從東盟、歐美等地進口的商品。以前我們是他們第一大進口來源,到了2023年一季度,我們在他們的進口中“占比大幅下滑到13.6%,不僅大幅落后于歐盟的18.8%,也落后于墨西哥(15.1%)和加拿大(13.8%)”

另一方面,我們積極尋求貿易替代。東盟、非洲、餓國成了替代目標。按沈建光介紹,今年1-5月,我們對東盟出口份額占比16.2%,對歐美日分別為15.4%、14.3%、4.8%。東盟和我們是互補關系,不僅承接了很多從我們這里轉移出去的產業,還是貿易戰時期我國企業出口繞道東盟轉口貿易避開遏制的通道。

從長期來看,俄烏沖突后,全球化實質性逆轉,以前的供應鏈體系發生了巨大變化。曾經的全球有機聯系的供應鏈體系,逐步被區域化的供應鏈體系取代,美國更多開始從政治上而非僅僅從經濟上考慮供應鏈的布局,這使得他們和他們的盟友開始在供應鏈上不斷和我們脫鉤。這勢必影響我們的出口。

美國復興工業的戰略一直沒變。今年5月美國領導人承認自己的“工業和持續創新能力受到了真正的打擊,旨在以國家力量介入產業政策振興制造業。”他們一邊試圖復興自己工業,一邊又試圖遏制我國工業,比如在芯片上面,他們一直拉攏各方遏制我們。最近荷蘭又把部分光刻機納入出口管制范圍。

目前看來,他們與我們脫鉤的趨勢不可避免。短期看,我們與東盟等替代目標的出口能一定程度彌補他們和我們的貿易下降,但是長期看,逆全球化勢必影響整個貿易環境。并且,他們一直在卡我們脖子,我們的關鍵技術和重要材料的進口依賴,一直解決得不好。

最近的趨勢是,不僅僅在實體領域脫鉤,也要在金融領域脫鉤。

在金融領域,美國已經制定相關規則,“禁止部分美國私募股權基金和風險資本投資中國敏感行業。”前段時間的新聞就報道了,紅杉資本和紀源資本都宣布了將各自的美國業務和中國業務拆分開的計劃。大致在八月份的時候,美國眾議院中國委員會就指控貝萊德從幫助我國軍方的投資中獲利。當時很多其他金融集團非常重視這個事情,怕惹上類似審查。

現在的情況是,美國的機構在自我審查,主動和我國脫鉤。《金融時報》稱,“ 一位資深交易撮合者表示,許多北美投資者目前不打算向在華私募股權基金(投入)新資金……北美投資者的撤退意義重大,因為他們長期以來一直是私募資本行業最大的資金來源。”

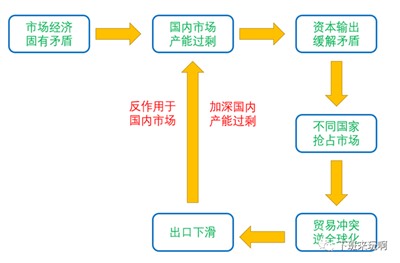

之前我反復提到,一定不能把外部環境的惡化看做偶發和暫時的,而必須放在市場經濟固有矛盾的角度來看待。這個邏輯是這樣的:我國市場經濟的固有矛盾導致產能過剩(國內需求明顯弱于資本的增長速度),當產能過剩達到一定程度時,新增資本在國內投資的收益就會低于在海外投資的收益,于是就會出現大規模資本輸出。資本輸出勢必導致和其他國家的壟斷資產階級爭奪全球市場,進而導致貿易戰和其他摩擦。

貿易戰和各種其他摩擦,反過來作用于我國出口市場,導致我國出口下滑,這又進一步反作用于整個國內市場,加深我國產能過剩的矛盾。

這就是理性看待外貿訂單轉移,所必然得出的結論。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號