當前房價不斷下滑,很多朋友自然開始思考一個問題:如果房地產崩盤,對經濟到底有多大影響?又會從哪些渠道影響經濟?

為了說明這個問題,我們首先要搞清楚和房地產有關聯的主要主體。

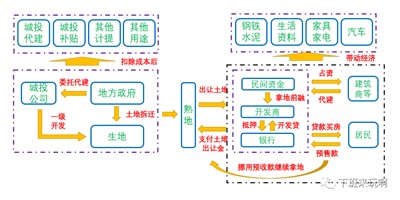

請各位朋友先仔細地看看下面這個圖,這個圖從房地產開發流程入手,大致勾畫了和房地產相關的主要主體。

一、土地一級開發環節

地方政府拆遷獲得土地,這個土地俗稱“生地”,還不能直接出售,需要整備后才能進入市場。

地方政府為委托城投公司代建(也有其他模式),進行土地一級開發,即俗稱的“六通一平”、“三通一平”。所謂“通”,即是通電、通水、通路等等,所謂“平”,就是土地平整。一級開發完畢后,土地就從生地成了“熟地”。

一級開發一般都是墊資開發。理論上是,城投公司找銀行貸款獲取資金開發土地,政府將土地出讓后以出讓金的一部分支付城投開發費用,城投公司再償還銀行貸款。這里已經蘊含著矛盾的萌芽了。樓市欣欣向榮的時候土地不愁出讓,還款不成問題,一旦樓市下滑,出讓金就會減少,城投收到的費用就會減少,償還銀行貸款就會出現困難。

大家看很多城投公司的報表,都非常的整齊。什么叫整齊呢?就是每年的應收款都是一樣的,今年2億,明年也差不多2億。為啥會這樣?因為城投按工程進度確認收入。

比如投資100億,五年完成(即每年完成20%),則每年確認收入22億(100*20%*1.1)。

從報表上看,公司每年的利潤都是正的,但是卻有大量的應收款。這個應收款就是政府應付而沒有支付的款項。這些錢在土地能賣出去的時候,往往能收回來,但是土地賣不出去,就往往收不回來。

這里就出現了房價下滑后的第一個影響,土地賣不出去,城投收不到政府的付款,進而無法償還銀行款項(當然,城投不能還款的原因很多,遠遠不止這一個,之前我們在很多文章中都講過)。

實際上,不僅僅是土地一級開發存在此類問題,城投公司搞市政工程也有類似問題,這里不展開講,后面會專文論述。

二、土地出讓環節

地方政府將熟地以招拍掛的形式出讓給開發商,這里涉及兩個問題。一個是拿地前融的問題,一個是土地出讓金的用途問題。

先看拿地前融。民營開發商大多是野路子,拿地的資金也不是自有資金,往往是民間資金。民間資金的利率非常高,遠遠超過銀行開發貸。

2010年前后,央行溫州支行做過一次調研,“溫州1100 億的民間資金有20%用于炒房地產,40%用于中間進一步介入借出,5%用于其他投資。”

這些資金的成本動輒20%往上,而且往往涉及各種復雜的集資模式。在房地產蒸蒸日上的時候,開發商當然能夠償還民間融資,一旦房價下滑,就會出現巨大的資金壓力,光是利息就能壓垮開發商。而這些資金的背后,往往牽扯成千上萬的家庭。

前幾年不斷暴雷的各種民間融資,相當一部分就和房地產相關。

再看土地出讓金的用途。

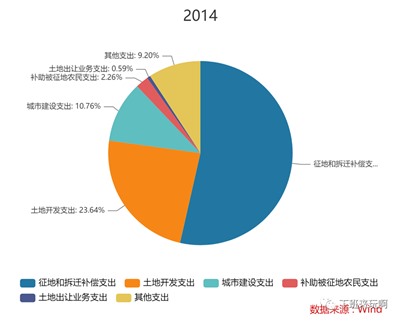

很多朋友并不清楚土地出讓金到底怎么用,以為愛咋用咋用。實際上土地出讓金大部分是用于拆遷成本。

由于2015年后,缺失土地出讓金用途的數據。我們以2014年數據看,這一項的內容主要圍繞土地征遷、六通一平之類的征地事項。

在扣除各種成本后,土地出讓金的凈收益會計提各種費用,支持相關事項,比如按規定,土地出讓金凈收益要計提10%用于教育。

這幾年各地教師欠薪事件頻發,想來和土地出讓金收入減少也不無關系。

三、房地產開發環節

開發商拿地后,會干三個事情:(1)找銀行辦理開發貸。(2)找建筑商代建。(3)預售房屋。

這三個事情分別對應三大風險點。我們以2021年的數據為例,我找了五家A股上市的房地產公司。

這五家A股上市公司,最低負債4171億元,最多的負債15459億元。我們可以把負債大致分成三大類:

(1)欠購房者的(你支付了放款,他還沒有交付房屋,因此形成了合同負債),就是第一子欄的合同負債。

(2)欠金融機構的,包括短期借款(期限少于一年的),長期借款(總期限大于一年且剩余期限也大于一年),一年內到期的非流動負債(總期限大于一年但剩余期限小于一年的),應付債券。

(3)欠供應商的,也就是應付賬款。

單位:億元

1、開發貸

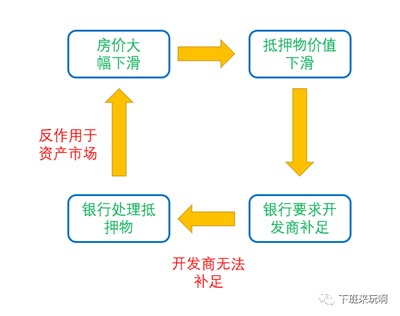

開發商把土地/房產抵押給銀行,獲取銀行貸款。當前房地產開發貸合計13.17萬億。按我國法律規定,如果抵押物價值下滑,銀行可以要求開發商補足抵押物價值,如果開發商不補足,銀行可以處理抵押物。

也就是說,如果房價大幅下滑,導致抵押物價值下滑,就可能出現一種風險,銀行為了保全自身而拍賣抵押物,進而導致資產價格螺旋下滑。

2、建筑商代建

房地產開發都是建筑商墊資代建,壓你相當長一段時間的貨款。如果房地產市場還行,開發商自然能夠還款。一旦房價下滑,開發商會優先償還公開市場的債券,其次是償還銀行等金融機構的錢,因為不還他們錢,自己就無法維系信用,就沒法再去借錢續命。因此,建筑商是開發商主要的賴賬對象。

建筑商收不到錢,就沒法支付工資,農民工就會“討薪”,沖擊“社會穩定”。最初,恒大暴雷就是從許昌悅龍臺項目開始的,項目停工后爆發民工討新事件,社會才知道恒大出了問題。

3、房屋銷售環節

房屋預售環節會出現兩個問題,一個是預售導致的爛尾,一個是房價大幅下滑導致的斷貸。

首先看預售和爛尾。

房地產商為了加快資本周轉,進而獲得更高的利潤率,而實行預售制度。

在我國特色的預售制度下,房子還未完全生產出來,就已經開始銷售。各地的標準也并不統一,有的要求主體結構封頂,有的要求主體結構完工1/4以上,更寬松的標準是正負零即可預售。商品還完全見到影子,就已經被銷售一空。

預售制度的存在就包含著買方付了錢,商品(房子)卻不能按時如約交付的可能性。在我國,由于銀行對開發商預售款賬戶的監管形同虛設,開發商挪用預售款去進行新項目的開發已是業內公開的秘密。

本來預收款應該用于建筑房屋,現在開發商挪用預收款去其他項目拿地。房價不斷上漲,房子總能賣出去,這種資金的游戲還能繼續。一旦房價下滑,房子賣不出去,沒有預收款進賬,整個資金鏈就會斷裂,出現大規模爛尾。

第二個問題是房價下滑斷供。當前居民按揭貸合計38.42萬億,其中有約20萬億是在2016年房價暴漲后新增的貸款。這部分貸款對應的房價都是比較高的,如果房價暴跌,會導致抵押物不足,按法律銀行是可以要求補足抵押物的,一旦無法補足,銀行可以強制拍賣。在這種情況下,居民就可能出現斷供。

四、房地產施工和竣工環節

我們常說房地產能拉動經濟,房地產究竟怎么拉動經濟呢?

實際上房地產在施工和竣工環節對經濟的拉動是不同的。

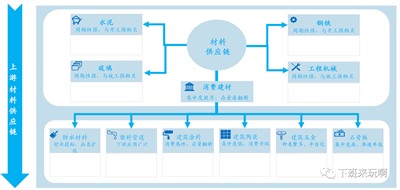

在施工環節,房地產可以拉動重化工業、建材等等行業,這些行業獲得更多訂單,就會增資擴廠,形成拉動經濟的循環效應。

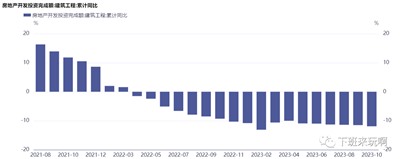

近兩年來,能夠直接形成實物工作量的建筑投資增速不斷下滑,多數時間持續為負。

在竣工環節,房地產能帶動家居、家裝、家電、汽車(買房會買車),對經濟帶動也是很大的。

房價下滑,導致房地產投資下滑后,會導致重化工業產能過剩,家具家電銷售受阻,等等,進而影響全社會整體需求。

五、小結

在介紹完上面的整個過程后,我們就能對房地產影響經濟的渠道做一個大致梳理了。

1、房價下滑會導致土地出讓金減少,加深城投的債務危機,進而誘發城投違約。一旦違約增多,就可能出現區域性的金融風險,比如,某地城投違約后,該地整體被金融機構拉黑,整個區域企業融資都會出現困難。

比如,2020年,河南永煤爆發危機 ,一時間金融機構把整個河南拉黑。永煤危機后,冀中能源躺槍,河北也一度深陷信用危機。

很多地方的企業又是聯保互保,一家出事,可能牽扯出一大片。一旦某地多點爆發城投違約,就可能誘發金融風險。

2、土地出讓金減少后,政府財政吃緊,吃財政飯的工資減少,特別是某些事業單位人員,工資可能被拖欠,績效被扣減,獎金甚至還會被追回。

這里的進一步影響不多說了。

3、房價下滑導致房企資金吃緊,之前大規模的民間借貸就還不上了,因此一些亂七八糟的集資機構就可能暴雷。近幾年暴雷的各種理財,相當部分和房地產相關。最近暴雷的信托也是如此。

4、房價下滑還會導致開發商賴賬。一方面是還不上建筑商的欠款,于是,地產危機就從這里蔓延至實體領域,供應商可能破產,建筑工人工資被拖欠,等等。另一方面是出現大量爛尾樓盤,這是數百萬的家庭一生的心血。拋開這點不說,大規模爛尾會導致買房家庭陷阱極大的困境,消費進一步萎靡。

5、房價下滑導致開發商投資收益下滑,進而導致整個房地產投資增速下滑,導致重化工業受阻,家居家電行業萎靡,等等。

6、這一切最終都會作用到銀行等金融機構身上,房地產違約增加、城投違約增加、中小企業違約增加,等等,一部分中小銀行開始出現擠兌,甚至出現大規模xx事件。這一切像極了未來危機的預演。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號