我國地產資本是在計劃經濟向市場經濟變化的過程中形成的,這個過程分成了三個主要的階段,每個階段的特定各不相同。

一、1978-2002

1978-2002年是地產資本發展的第一個階段,也是地產資本復活的階段。本階段中,地產資本從無到有被召喚出來,隨著市場經濟的發展,不斷成長壯大。然而,計劃經濟時期遺留的福利分房制度,如夢魘一般環繞著地產資本。在福利分房制度的籠罩下,地產資本就像一條被打斷了腿的狗,只能一瘸一拐地在地上爬行。

這個階段以1992年劃界,又分成兩個小的階段。

(一)1978-1992

隨著三大改造結束,1956年我國在全國范圍內終止了房產交易,正式終結了地產資本的生命。1956-1978年,我國一直實行福利分房,居民僅需象征性繳納低廉的房租。以北京為例。1966-1976年間,城鎮職工平均月工資約50元,雙職工家庭月工資100元左右。房屋租金僅0.24元/使用平米。房屋使用面積按20平米計算,則每月房租為4.8元每月,不到月收入的5%。

1978年我國開始以商品房為導向的住房改革,塵封已經的地產資本被重新召喚出來。然而,剛被召喚出來的地產資本,在社會主義福利分房的包圍之下舉步維艱。不論是第一次房改推行的全款房,還是第二次房改推行的折價房,都沒有市場需求,享受著分房的職工沒有買房的動力。第三次房改的提租補貼也不能解決問題,只要福利分房制度存在,一切改革不過是隔靴搔癢。

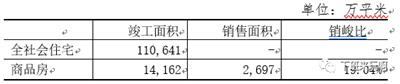

按統計年鑒,我國1986年住宅竣工面積110,641萬平米,其中商品房竣工面積占比12.8%,即14,162萬平米,而售出去的商品房僅2,697萬平米。也就是說,全社會新增了110,641萬平米的住宅,而實際上進入使用的商品房僅2,697萬平,占比僅2.44%,微不足道。

1988年我國發生危機,價格闖關失敗后,國內通脹一發不可收拾。為了遏制通脹,國家決定“以出售公有住房為突破口”,回籠增發的貨幣。越來越多的地方不再嚴守全款賣房的原則,開始打折出售公房,提租補貼的試點就此敗北。

隨后,歷史進入了異動的三年。市場經濟的改革一度脫軌,房地產在這三年一片蕭條。中國房地產的第一次大規模爛尾,就出現在這個時期。

這是中國地產資本復興的第一個時期,這個時期以三次改革試點為其主要標志。這三次失敗的試點,指向了一個共同的問題——福利分房是地產資本復興的最大絆腳石。

在這個時期,還發生了兩件影響深遠的事情。第一,土地使用權得以有償出讓。1987年9月,深圳“賣出”了改革開放以來第一塊國有土地使用權。第二,生息資本進入房地產市場。1988年前后,各專業銀行紛紛成立房地產信貸部。

地產資本、生息資本和土地財政三位一體的模式,在此時已經初見端倪。

(二)1992-2002

1992年,市場和計劃之爭徹底終結。市場經濟的春風吹遍了大街小巷,前兩年被壓抑的各種需求如雨后春筍般涌現出來。資本的代理人蠢蠢欲動,他們鉆路子、跑指標。不完善的市場和殘存的計劃,擴大了資本投機的空間。一時之間,大宗商品和金融市場充斥著投機資本。在資本復興的大背景下,地產資本也走出了低谷時期,揚鞭催馬躍躍欲試。

1992年6月,我國召開建國以來首屆全國房地產工作會議,明確釋放信號,要大力支持房地產業發展。同年11月,國務院發布通知指出,房地產業“將成為國民經濟發展的支柱產業之一”。

一系列的信號刺激了開發商的神經,“1992年,全國各地呈現建筑高潮,房地產業急劇升溫,房地產開發公司從年初的3000余家,一年猛增至12400余家。”大量的資金跟隨政策指引,涌入房地產市場。工行、建行率先成立房產信貸部門,準備進軍按揭貸款領域。部分銀行和企事業單位,甚至直接成立了房地產公司。

房地產企業數量快速增長,土地出讓日益頻繁,銀行也逐步建立了公積金制度,似乎一切都朝著有利于地產資本的方向發展。然而,城鎮職工享受福利分房,使得普通住宅的購買群體局限在商人等人數極少的階層中,福利分房制度再次成了地產資本的攔路虎。地產資本被現實扭曲成畸形的結構,大量資本進入高檔賓館和別墅的開發,而這又遠遠超過了終端市場的購買能力。于是,在沒有終端需求的支撐下,地產資本成了一場擊鼓傳花的游戲。中央限制資金違規流入房地產領域后,地產資本轟然倒塌,留下大量的爛尾樓和代售的樓盤。這是計劃時代謝幕之前最后的一絲余暉,也是市場時代黎明前最后的一點黑暗。

擋住那絲余暉,將整個天空涂上市場的顏色!

1998年7月,國務院頒發通知,宣布全國城鎮停止住房實物分配,一時之間舉國嘩然。一位當事人回憶說,“當時聽了這個消息都傻了,沒命地向單位爭取最后一批福利分房。”盼著分房子,但是最后卻沒搭上末班車的人,成了買房的第一批剛需人群。

在政策指引下,金融機構全面放開個人房貸,生息資本與地產資本深度綁定。1998年4月,央行正式推出《個人住房貸款管理辦法》,房貸業務在全國鋪開。數據顯示,“1997年房地產個人貸款余額不到200億。2001年底,房地產個人貸款達到了6600多億元,是1997年的35倍。”

2002年,招拍掛制度出臺,土地出讓金(本質是資本化的地租)逐步稱為地方的第二財政,地產資本和土地財政不可分割地融合在了一起。

封印那股力量的封條被一道道地撕開了,再也沒有任何外部力量能擋住地產資本的魔力了。伴隨著城鎮化的快速發展,在隨后的20年中,與生息資本和地方財政深度綁定的地產資本,把自己的觸角伸向了華夏大地的每一個角落。他們貪婪地吮吸著觸角能碰到的一切東西,在快速壯大自身的同時,加速了整個資本矛盾的發展。

二、2002-2019

2002-2019年是地產資本發展的第二個階段,也是地產資本狂飆的階段。

在本階段的開頭,福利分房已經終止,按揭貸在全國鋪開,土地招拍掛制度也全面施行,地產資本、生息資本和土地所有者結成了緊密的同盟。隨著中國經濟的再度起飛,城鎮化加速發展,大量人口涌入城市,構成了住宅地產的第一批真正剛需。各路資本涌入樓市,房價快速上漲,并迅速脫離了老百姓的購買能力。

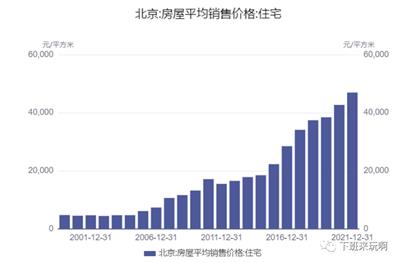

以北京為例。2002年的北京,商品房均價4,467元/平。一個畢業的大學生,找家里支援點,找親友贊助點,付個首付并不難。省吃儉用幾年下來,親友的欠債基本就能還完。2008年的北京,商品房的均價已經漲到了11,648元/平,部分城區的住宅均價更是逼近兩萬。對一個出身農村或小城市的北漂學生來說,首付沒那么容易了。也就在這個時候,坊間出現了一個頗有深意的名詞——新三座大山。

2008年的金融危機,短暫地打斷了地產資本高速發展的勢頭,甚至一度讓地產巨頭感受到了陣陣寒意。2009年的刺激政策,再次吹響了地產資本沖鋒的號角,地產資本的戰車在政策的指引下滾滾向前。

經濟下滑時,不同行業出現產能過剩,商品賣不出去。由于房地產產業鏈很長,開工階段可以拉動水泥、鋼鐵、玻璃、建材、工程機械、建筑等行業,竣工階段可以拉動家電、家居、家裝等行業。因此,我國一遇經濟下滑,首先就會想到通過刺激房地產投資的方式拉動經濟。但是,這種刺激的方式又會導致房價不斷上漲。

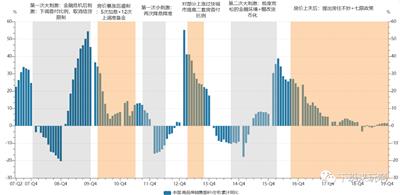

2008-2019年,隨著經濟形勢的變化,我國對房地產實行了兩大一小三次刺激(兩次大規模刺激:2008、2015;一次小規模刺激:2012)。三次刺激之后,房價徹底上天。

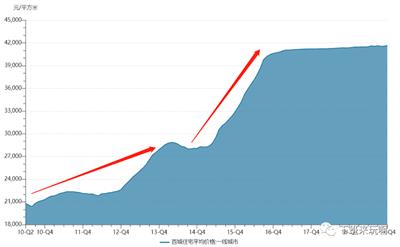

一線城市。金融危機后,一線城市房價兩次大規模上漲,從2010年均價20000左右,暴漲至2017年的41000/平,徹底脫離了老百姓的購買能力。

二三線城市。二線城市在2015年底,三線城市在2016年初,房價爆炸式增長。

2016年底,由于房價上漲太快,一線城市均價突破4萬,二線城市均價逼近1.2萬,三線城市中都不乏均價過萬的地區。老百姓對房價的怨氣越來越多,房地產的泡沫越來越大,中央明顯意識到問題的嚴重性,不能再放任房價瘋漲。2016年底,首次提出“房住不炒”,隨后從2017年開始,再次進入房地產調控時期,2018年甚至提出七限政策——限價、限購、限售、限貸、限商、限企、限地。在嚴格的政策限制下,一線城市的房價增幅迅速減緩,但二三線房價持續上漲,并一直持續到2019年下半年。

2009年后,我國房地產的發展呈現出這樣的邏輯:“經濟下滑-刺激樓市-房價上漲-調控樓市-經濟再次下滑-再次刺激樓市-房價再次上漲”。以凱恩斯主義的指導下,以增加投資(其中房地產投資是重要組成部分)為主要手段,在當下和未來之間找平衡,這是我國2009年后經濟發展的重要特點,這也構成了房地產發展的基本邏輯。

每一次對沖衰退的刺激,都讓房價進一步上漲,2009-2019年共有兩大一小三次刺激(2009、2012、2015),三次刺激之后房價徹底脫離了普通居民的購買力。

伴隨著高企的房價,居民購買力不斷下滑,負債不斷增加;在高企的房價的刺激下,開發商最大限度放大杠桿,通過挪用預售資金的方式加速周轉,資金鏈越來越脆弱;這一切既是本階段收尾時的情況,又構成了下一階段的起點。

在本階段中,我國一直在刺激經濟和遏制房價暴漲之間搞平衡,經濟下滑就刺激房地產,以期增加投資彌補需求缺口,一刺激房價就快速上漲,房地產公司爭相拿地加大開發力度,這又導致房企和居民的負債越來越高,泡沫越來越大,中央又被迫調整政策,遏制風險。周而復始,不斷循環。這既反映了我國矛盾的態度,又是市場經濟固有矛盾在房地產領域的折射。

在這個過程中,房地產的危機不斷成熟。

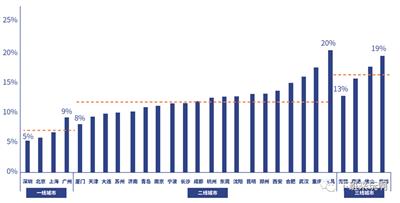

一方面是供需發生逆轉。在不斷刺激下,房價已經遠遠超過普通百姓的承受能力,剛需人群越來越少,支撐房價的基礎越來越薄弱。“2015年之前,房地產套牢的基本上是中上收入階層,而新一輪的去庫存,特別是貨幣化以及鼓勵農名工購房,實際上將儲蓄存款相對薄弱階層的可利用資金基本上全部投入到房地產市場。消費的核心支撐力不是高收入階層,而是中等及以下收入階層。”另一方面,在供需逆轉的情況下,政策也不斷收緊。2017年規范銀信類業務,2018年出臺資管新規,交易所對房企發債提高標準,等等,房企融資越來越難。部分中小開發商開始出現違約。

三、2020-2023

2020年至今是地產資本發展的第三個階段,也是地產資本盛極而衰的階段。

從需求端看。由于城鎮化減速和人口結構逆轉,有購房需求的人群越來越少;由于高房價和居民部門高杠桿,有購房能力的人群也越來越少。

曾經我們是無債一身輕,現在高企的房貸壓得我們喘不過氣來。居民部門杠桿率(居民貸款/GDP)可以反映老百姓的負債情況。1998年取消福利分房前,居民部門杠桿率為5.2%。從1998年開始,居民部門杠桿率快速攀升,2007年低達到第一個高點19.4%,十年間攀升14.2個百分點。金融危機以來,經歷兩大一小三次刺激,杠桿率從19.4%暴漲至2020年底的62.3%,十四年間攀升了42.9個百分點。2008年坊間已經戲稱,房地產是壓在人民頭上的新三座大山,但是那個時候的大山相比于現在而言,輕多了也小多了。

從供給端看。房地產供給明顯過剩,空置率畸高。

2022年貝殼發布《中國主要城市住房空置率調查報告》,報告稱“通常認為空置率在5%-10%之間是合理的,低于此區間則認為空置率過低,表明住房需求旺盛,潛在需求較高。高于10%則認為空置率過高,表明住房供給過剩,存在庫存積壓風險。貝殼研究院調研28個大中城市發現,其中僅有9個城市處于合理區間,大部分城市處于10%-15%,6個城市高于15%。總體而言空置水平較高,新開發項目可能因為銷售困難導致庫存積壓風險。”

中央黨校的周天勇在2016年時發文稱,2015年底“城鎮住宅存量大約在32881萬到35411萬套之間”,如果算上2015年正在施工和新開工的,2016年后即使新樓盤一個也不開工,“城鎮全部住宅供給將達到41594萬—44594萬套……可容納12.69到13.6億人口居住。”

在這樣的情況下,2018年后新開盤項目去化率明顯走低,房子越來越難賣了。中銀證券報告稱,“重點城市開盤去化率降至歷史冰點”。

一方面是需求不斷萎縮,一方面是供給面臨過剩,房地產供求關系在2020年前后發生了實質性逆轉。泡沫就要破滅了,而我國房地產行業高周轉和預售制模式,使得這種破滅呈現出獨特的中國特色。

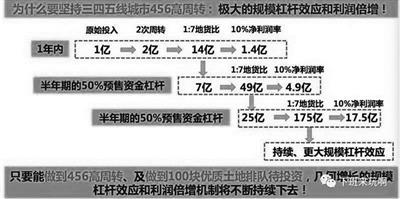

資本周轉關系到利潤率的高低,提高周轉就能提高利潤率。

中國房地產市場的周轉率提升的第一個法寶是預售制度。如果實行現房銷售,則資本的周轉時間要在生產時間之后再加上幾個月甚至一年的樓盤去化時間。但我國特色的預售制度“創造性”地縮短了這一開發周期,商品還未完全生產出來,就已經開始銷售,完成了資本的周轉時間甚至小于生產時間的奇跡。當然,對于施工達到什么標準,才可以開始預售,各地的標準也并不統一,有的要求主體結構封頂,有的要求主體結構完工1/4以上,更寬松的標準是正負零即可預售。商品還完全見到影子,就已經被銷售一空。

預售制度的存在就包含著買方付了錢,商品(房子)卻不能按時如約交付的可能性。在我國,由于銀行對開發商預售款賬戶的監管形同虛設,開發商挪用預售款去進行新項目的拿地已是業內公開的秘密。

正是憑借著高周轉的法寶,碧桂園后來居上,坐上了“宇宙第一房企”的寶座。下圖清晰顯示了高周轉的好處。圖中的原始投入主要是買地的成本,地貨比指的是地價和最終商品房銷售額的比例。1:7的地貨比意味著投入1億買地,最終的銷售房款有7億。由于實行了456高周轉模式,碧桂園可以在6個月內收回全部投資,因此一年能完成兩次資本周轉。短短兩年時間,就可以用1億的原始資金,撬動200多億的銷售額(14+49+175),并獲得20多億的凈利潤。當然,這一切的前提是房子能賣出去。一旦房子賣不出去,挪用資金形成的高周轉模式,就會導致連鎖反應,如多米諾骨牌一般,讓整個地產巨頭轟然倒塌。

在供需逆轉的大背景下,開發商的高周轉和高杠桿模式,一方面放大了危機爆發后的影響,另一方面將大量損失轉嫁到購房者身上。這構成了當前房地產危機的中國特色。

疫情初期,在積極財政和寬松貨幣的環境下,房地產曾一度活躍,巨額信貸看著重新活躍的地產資本蠢蠢欲動。這是房地產衰亡前最后的回光返照。由于脆弱的泡沫繼續膨脹,隨時可能破滅,中央被迫祭出“三道紅線”直接管控房企負債,這無疑加速了房企的破滅。

2021年恒大暴雷后,央行負責人表示,部分金融機構對“三線四檔”政策有誤解。隨后開始吹風,監管陸續放松,2023年更是呈現放水救樓市的局面。但是,一切已經晚了。各種負面消息不斷見諸報端。房價居高不下、負債不斷攀升、人口結構逆轉、城鎮化進度放緩,再加上房企違約,爛尾遍地,一系列因素綜合在一起,房地產市場出現了實質性逆轉,單邊上漲的市場預期坍塌了,人們開始持幣觀望,銷售進一步惡化。

居民收入下滑,剛需不斷減少,銷售逐步萎靡,外加融資管控,房企緊繃的資金鏈開始破裂。之前還被資本盛世迷惑的人們,先是看著知名房企一個個排隊式違約,接著震驚于全國各地出現的爛尾樓,一時不知所措。

2021年一位信托業內人士就說,“如果沒有國家救助,所有民企幾乎都要排隊暴雷”。現在看來,就算有了救助,他們也離暴雷不遠。

2008年的時候人們感嘆,要是在2005年買了房該多好啊。2012年的時候人們感嘆,要是在2008年買了房該多好啊。2016年的時候人們感嘆,要是在2014年買房多好啊。2020年的時候人們感嘆,要是在2018年前買房多好啊。2023年的時候人們感嘆,幸好沒在2021年買房。

歷史完成了一個輪回。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號