這是一個有趣的題目,今天我們先從社會融資的結(jié)構(gòu)切入,讓大家對這個問題有一個感性認(rèn)識。

相關(guān)部門每月都會發(fā)布信貸融資數(shù)據(jù),這組數(shù)據(jù)是市場上最關(guān)注的數(shù)據(jù)之一。為什么會關(guān)注這組數(shù)據(jù)呢?因為信貸能夠反映出市場主體對經(jīng)濟(jì)的判斷。經(jīng)濟(jì)環(huán)境越好,企業(yè)越愿意投資,貸款自然會加速增加;經(jīng)濟(jì)環(huán)境越好,房市就會相應(yīng)走高,居民有了漲價預(yù)期,就會買房,居民貸款也會加速增加。這就是我們觀察信貸數(shù)據(jù)的原因。

一、社會融資

社會融資是當(dāng)前最能全面反映信貸融資的數(shù)據(jù),包括了銀行和各種非銀機(jī)構(gòu)的融資,以及市場主體的各種直接融資。社會融資一共有14個分項:(1)表內(nèi)信貸:人民幣貸款,外幣貸款。(2)表外融資:未貼現(xiàn)銀行承兌匯票,信托貸款,委托貸款。(3)直接融資:非金融企業(yè)境內(nèi)股票融資,企業(yè)債券融資。(4)其他:保險賠償,投資性房地產(chǎn),小額貸款合同,貸款公司貸款,存款性金融機(jī)構(gòu)資產(chǎn)支持證券,貸款核銷,政府債券(地方專項和一般,國債)。

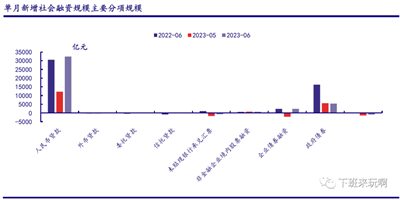

分項很多,大家沒必要記。從新增數(shù)據(jù)看,這些分項里面,最重要的是人民幣貸款、企業(yè)債券和政府債券。下表是2021年以來,這三項合計占新增社融的比例。除個別月份外,三項合計占比都在9成以上。某些月份比例超過100%,因為其他項融資可能是負(fù)數(shù)(該分項融資減少)。

大家再看這個圖,這個圖直觀地展現(xiàn)了各個分項新增貸款之間的規(guī)模。從這里也可以看出,人民幣貸款是所有分項中最大的,占據(jù)主導(dǎo)地位,加上企業(yè)債券和政府債券,基本就能描述新增社融的輪廓。

因此,要分析新增社融的情況,最重要的就是分析新增人民幣貸款的情況。

二、新增人民幣貸款

(一)兩組新增人民幣貸款

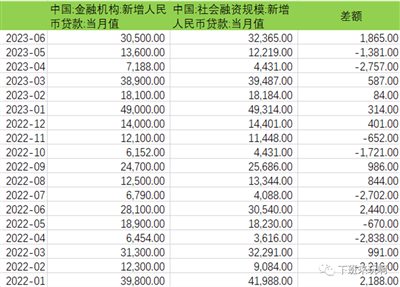

我國會頒布兩組“新增人民幣貸款”數(shù)據(jù)。一組被統(tǒng)計在“金融機(jī)構(gòu)-新增人民幣貸款”項下,一組被統(tǒng)計在“社會融資規(guī)模-新增人民幣貸款”項下。我們看下表,二者非常接近,但是也有區(qū)別,有時候社融的規(guī)模大一些,有時候又小一些。二者的區(qū)別在哪里呢?

二者的核心區(qū)別在于:統(tǒng)計在金融機(jī)構(gòu)中的新增人民幣貸款包括了銀行貸款和非銀行金融機(jī)構(gòu)貸款,統(tǒng)計在社融里面的新增人民幣貸款不包含非銀機(jī)構(gòu)的貸款(社融體現(xiàn)的是金融機(jī)構(gòu)對實(shí)體部門的支持情況)。

由于“金融機(jī)構(gòu)-新增人民幣貸款”項下會有更詳細(xì)的結(jié)構(gòu)數(shù)據(jù),因此我們經(jīng)常會用這組數(shù)據(jù)來分析人民幣信貸情況。

(二)新增人民幣信貸的結(jié)構(gòu)分析看哪些

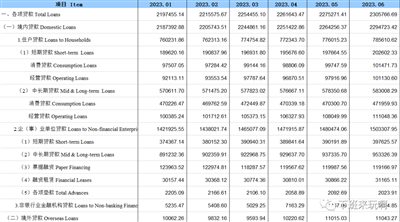

我們先看央行公布的數(shù)據(jù),下表是央行公布的人民幣貸款余額(注意,不是新增,是累計),人民幣貸款主要是境內(nèi)貸款,余額占比99.52%。境內(nèi)貸款主要是住戶貸款和企事業(yè)單位貸款,余額占比分別為34.07%、65.20%,合計占比99.27%。

因此,我們分析人民幣貸款結(jié)構(gòu),就是要分析境內(nèi)貸款中居民貸款和企事業(yè)單位貸款的結(jié)構(gòu)。

1、怎么看居民貸款結(jié)構(gòu)

看居民貸款,主要看短期貸款和中長期貸款的比例。

短期貸款主要是大件消費(fèi),比如住房裝修(經(jīng)營貸)、汽車購置(消費(fèi)貸)等大件消費(fèi),需要分期付款的。中長期貸款基本就是房貸。中長期貸款余額占居民信貸比例為74.21%,我國居民貸款主要用于買房。

2023年1-6月,居民部門新增人民幣貸款合計28000億元,但是中長期貸款僅有14600億元,占比為52.14%,遠(yuǎn)低于歷史水平。這說明居民對房地產(chǎn)市場極度悲觀,貸款買房的意愿快速下滑。同時,短期貸款明顯上漲(不論是絕對數(shù)還是占比),其中有一個重要原因,就是新房和存量房的房貸差。由于新房和存量房出現(xiàn)明顯的房貸差,部分居民通過經(jīng)營貸、消費(fèi)貸的方式把錢套出來,置換之前高息房貸,使得短期貸款激增。

因此,從這兩個方面看,居民的貸款結(jié)構(gòu)并不好。

2、怎么看企事業(yè)單位的貸款結(jié)構(gòu)

企事業(yè)單位貸款主要看前三部分,即短期貸款、中長期貸款和票據(jù)融資,三者合計占企事業(yè)單位貸款的97.73%。

短期貸款主要用來補(bǔ)充流動資金,和企業(yè)部門現(xiàn)金流管理密切相關(guān)。中長期貸款主要用于資本開支,購置設(shè)備或建設(shè)工程。中長期貸款往往對應(yīng)各種投資,和實(shí)體經(jīng)濟(jì)的關(guān)聯(lián)更大。一般會認(rèn)為,中長期貸款的比例越高,說明企業(yè)投資意愿越強(qiáng),貸款結(jié)構(gòu)越好。目前,短期貸款余額占企事業(yè)單位人民幣貸款余額比例為26.86%,中長期貸款余額占比為63.05%。

2023年1-6月,短期融資合計占比29.98%,中長期融資合計占比75.80%。短期融資略有提高,中長期融資大幅提高。核心原因在哪里呢?在于票據(jù)融資大幅減少。要理解這個結(jié)構(gòu)變化,我們就要講到票據(jù)融資。

票據(jù)融資就是企業(yè)拿著票據(jù)(銀票或者商票)去貼現(xiàn)。舉個例子。甲公司和乙公司有業(yè)務(wù)往來,甲想找乙買一臺機(jī)器,但是甲又沒有現(xiàn)金。怎么辦呢?甲找到自己的對公賬戶開戶行A銀行,讓A銀行幫著自己給乙公司打個白條,意思是說,“三個月后,甲的由A銀行負(fù)責(zé)兌付”,這就是銀行承兌匯票。A銀行比較了解甲公司,認(rèn)為它肯定能周轉(zhuǎn)過來,所以就幫甲公司打了白條。由于銀行信用很高,乙公司也愿意接受白條。

過了幾個禮拜,乙公司繼續(xù)用錢,就找到了B銀行,把這個白條賣給了B銀行,B銀行打折買入(貼現(xiàn)),準(zhǔn)備持有至到期后讓A兌付。這個過程就是票據(jù)融資。

票據(jù)融資的利息比一般貸款低,也就是說銀行獲利會相對較少。為什么呢?因為票據(jù)融資有銀行信用背書,違約風(fēng)險很小,因此收取的利息也比較低。

在經(jīng)濟(jì)情況不好的時候,銀行放貸會非常謹(jǐn)慎。但是如果信貸額度用不完,就可能被收回。銀行就面臨一個兩難的困境,既要保住信貸額度,又要防止違約風(fēng)險。怎么辦呢?減少一般信貸,加大票據(jù)融資額度,用低風(fēng)險的票據(jù)融資去沖量,這就是銀行在經(jīng)濟(jì)悲觀時的基本操作。因此,票據(jù)融資大幅增加的時候,一般都是經(jīng)濟(jì)形勢很差的時候。反之,如果經(jīng)濟(jì)形勢有些好轉(zhuǎn),銀行就會縮減票據(jù)融資的量,因為一般融資的利息更高。

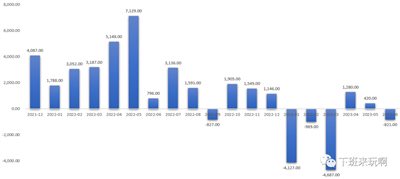

2023年1-6月,票據(jù)融資大幅減少,合計減少8924億。對市場觀察而言,這個數(shù)據(jù)是很好的數(shù)據(jù),表明企業(yè)貸款結(jié)構(gòu)正在優(yōu)化。銀河證券最近一期分析也講到,“企業(yè)部門貸款投放增加,票據(jù)沖量減少,結(jié)構(gòu)偏優(yōu)。”

三、新增社融和實(shí)體經(jīng)濟(jì)關(guān)系再探

除了貸款結(jié)構(gòu)外,我們還要分析新增社融中,有多大比例和實(shí)體經(jīng)濟(jì)相關(guān)。

新增社融不見得就能拉動實(shí)體經(jīng)濟(jì)。舉個例子說明。某城投公司甲,在2021年找銀行A借了10億,年利率5%,投資了某基建項目。此時,新增社會融資總額10億。由于該基建項目沒有任何收益(大部分城投項目都沒有收益),第二年債務(wù)到期,為了償還債務(wù),甲又找銀行B借了10.5億,償還銀行A。此時,新增社會融資為0.5億(10.5-10),但是這0.5億和實(shí)體經(jīng)濟(jì)沒有任何關(guān)系,都是拿去還利息的。

當(dāng)前,實(shí)體領(lǐng)域的負(fù)債超過340萬億,每年支付利息在十幾萬億左右。2022年新增社融32萬億,也就是說,大致有一般左右的新增社融是拿去償還銀行利息了。

隨著債務(wù)的不斷積累,這個比例可能越來越大,新增社融對經(jīng)濟(jì)的拉動作用就會越來越小。

這反映了另一個深層次的問題,即金融對實(shí)體的侵蝕越來越嚴(yán)重,這也是國家不斷降息,強(qiáng)調(diào)金融讓利的原因之一。金融對實(shí)體的侵蝕有多嚴(yán)重呢?我們看一組數(shù)據(jù)。

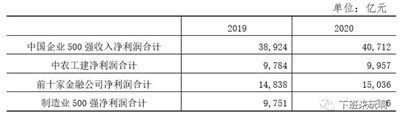

下表統(tǒng)計了四個方面的數(shù)據(jù):(1)中國最大的500家企業(yè)的合計凈利潤。(2)中國銀行、農(nóng)業(yè)銀行、工商銀行、建設(shè)銀行,即四大行的合計凈利潤。(3)前十大金融公司(中、農(nóng)、工、建、交、平安、郵儲、招商、興業(yè)、浦發(fā))的合計凈利潤。(4)中國最大的500家制造業(yè)的凈利潤。

從表中可知,四家最大銀行的凈利潤,就能抵得上500家最大的制造業(yè)。

2019年,中國企業(yè)500強(qiáng)合計凈利潤為38,924億,其中工農(nóng)中建四大行凈利潤合計9,784億,占500強(qiáng)全部凈利潤的25.14%。2020年,中國企業(yè)500強(qiáng)合計凈利潤40,712億元,其中工農(nóng)中建四大行凈利潤合計9,957億元,占500強(qiáng)全部凈利潤的24.46%。

2019年,中國制造業(yè)500強(qiáng)利潤總和為9,751億元,十家最大的金融公司凈利潤合計14,838億元。也就是說,最大的十個金融壟斷資本的凈利潤,是最大的500個工業(yè)壟斷資本凈利潤的1.5倍。2020年情況大致類似,500家最大的制造業(yè)利潤合計11,796億元,十家最大的金融公司利潤合計15,036億元,后者是前者的1.3倍。

由于債務(wù)越來越多,所需支付的利息也會越來越多,因此,實(shí)體經(jīng)濟(jì)利潤中會有一個越來越大的部分,被金融資本獲取。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號