按財政部的定義,債務率=地方債務/地方綜合財力。

財政部將地方債務風險劃分為四檔:紅、橙、黃、綠。其中,債務率大于300%為紅檔,債務率在200%-300%之間為橙檔,債務率在120%-200%之間為黃檔,債務率小于120%為綠檔。

為了搞清楚地方債務情況,我們首先要測算各地欠款多少,其次要測算各地綜合財力的情況。

一、地方政府債務分類和各地欠款情況

2023年上半年,我國地方債務總體額度合計約90.3萬億,其中以城投公司為借貸主體的隱性地方債務約53.0萬億,以地方政府為借貸主體的顯性地方債務約37.3萬億。

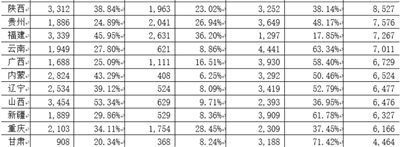

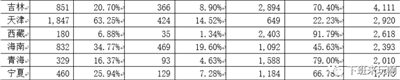

具體到各地而言,我們用2022年數據測算如下:

二、地方政府財政情況

2017年財政部發布《新增地方政府債務限額分配管理暫行辦法》,明確定義了某地區政府財力的計算方法。

某地區政府財力=某地區一般公共預算財力+某地區政府性基金預算財力。

按上述公式,地方綜合財力大致等于“一般預算收入+政府性基金收入+一般公共預算補助”。

據此,我們計算出地方政府的綜合財力如下(綜合財力=合計值=A+B+C)

按中央補助占綜合財力的比例降序排列。在所有省份中,西藏、青海、甘肅、吉林最為依賴補貼,補貼占比均在70%以上;山東、天津、福建、北京、廣東、江蘇、上海、浙江對補貼的依賴最低,補貼占比均在25%以下。

三、兩種口徑下的債務風險分級

按財政部的定義,債務率=地方債務/地方綜合財力。財政部將地方債務風險劃分為四檔:紅、橙、黃、綠。其中,債務率大于300%為紅檔,債務率在200%-300%之間為橙檔,債務率在120%-200%之間為黃檔,債務率小于120%為綠檔。

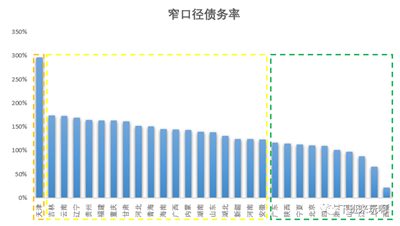

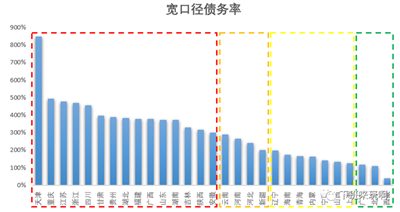

本節將依據財政部的標準,測算兩種口徑下的地方債務風險:(1)窄口徑債務率=顯性地方債務/地方綜合財力。(2)寬口徑債務率=(顯性地方債務+隱性地方債務)/地方綜合財力。

首先看窄口徑債務率,天津獨一檔,接近300%。

僅用窄口徑債務率無法準確描述當前的債務情況,原因有二:(1)隱性債務(城投有息債務)多是地方政府以城投公司為殼形成的債務,雖然名義上地方政府不承擔償付義務,但實際上并不會放任其違約。實際上,一旦出現城投違約風險,地方政府都會積極協調。而且,一旦城投出現違約,整個地方的金融環境會受到巨大沖擊,本地其他城投和國企融資會出現巨大困難,這在事實上就是地方政府信用出現裂痕。(2)目前中央要求逐步將隱性債務置換成顯性債務,也就是說,從未來看,今天的隱性債務就會變成明天的顯性債務。

下面是款口徑債務率。寬口徑債務率中,天津斷崖式領先(債務率848%),往下直到安徽(債務率302%)全是紅檔,云南(債務率291%)到新疆(債務率202%)是橙檔,遼寧(債務率198%)到上海(債務率125%)是黃檔,廣東(債務率117%)到西藏(債務率40%)是綠檔。

四、風險分析

從現實情況來看,并非債務率高的省市違約風險就高。比如江蘇和浙江,債務率分居第三和第四,但是這兩個省份的城投債很好賣,這是為什么呢?一個重要原因在于,這兩個省份是經濟大省,金融業和資本市場都相對成熟,金融機構的數量就會很多,尤其是銀行,不僅遍布了各大銀行的分支機構,還有很多實力雄厚的當地城商行、農商行。銀行是城投有息負債的主要資金方,且銀行內部往往規定不能跨區域購買債券,只有銀行在當地有分支機構才有可能認購當地城投債,所以當地金融機構的數量和實力就很重要。例如江蘇的各類銀行就非常多,像江蘇銀行、南京銀行在全國同類地方性銀行都名列前茅,這就導致江蘇雖然債務率高,但是本地的城投債仍然不愁賣。某地銀行眾多,城投借新還舊的可能性就更大,風險就更低。因此對風險的判斷要綜合考慮債務率和本省的經濟能力,在經濟能力相當的情況下,債務率高的省份風險更高。

此外,其他條件相同的情況下,如果該地城投曾經出險,則該地的風險會更高,這要么表明地方政府財政騰挪不過來,要么表明政府對債務違約不作為。事實上,政府的協調對城投解決風險至關重要,比如江蘇和山東,江蘇的債務率比山東更高,但江蘇的政府從省到市都非常重視債務風險,主動協調、積極面對,甚至有些地級市成立了債務化解風險基金。但山東在這方面就做得稍微差一點,前幾年煙臺出現某城投非標違約,資金方希望政府協調其他城投擔保,就可以繼續放款,但政府并沒有給與很好的解決,山東近段時間也頻發非標違約情形。

上圖是剔除了中央補助的各地財力情況以及各地債務率的示意圖,剔除中央補助的財力大致能夠反映地方的經濟情況,各地債務率反映負債情況,再結合上面講的其他因素,我們就可以對主要省份債務風險做出劃分,主要省份債務風險初略分類如下:

第一梯隊。經濟大省/市,且債務率在120%以下。廣東、北京、上海歸屬此類,風險很低。

第二梯隊。經濟大省,債務率大于300%,地方政府對城投風險非常重視。江蘇、浙江屬于此類,城投債很好賣,全省除個別城市外,整體風險低。江蘇比浙江差一些,主要因為江蘇分化較大。江蘇的蘇南和浙江類似,蘇中差一些,蘇北更差。蘇中的泰州目前情況較差,只能發借新還舊的城投債,不能發新增的城投債。

第三梯隊。有一定經濟實力,債務率多數大于300%,整體情況明顯弱于第二梯隊,部分地區曾經有過違約或違約風險。安徽、河南、河北、湖南、湖北、重慶屬于此類,有一定風險。2020年,河南永煤爆發危機,一時間金融機構把整個河南拉黑。永煤危機后,冀中能源躺槍,河北也一度深陷信用危機。這種情況在江浙就很難發生,即使鎮江出了問題,金融機構對江浙的城投債照樣趨之若鶩。山西債務率僅134%,但不屬于經濟大省,因此也可歸入此類。海南屬于小省大市,所有資源聚集到海口,其他地方都不行,也可大致歸入此類。

第四梯隊。轄區內多地出現違約,部分城市稱為城投網紅城市。陜西、山東、甘肅、貴州、云南、四川、青海、新疆、天津都屬于此類,風險很大。陜西的咸陽、寶雞出現違約,西安臨潼區也層出現城投違約。山東聊城、濰坊、青島均有非標違約。山東本是經濟大省,前幾年城投債很好賣,地位與江蘇類似,但政府應對城投風險不積極,導致信用等級大幅下滑。甘肅蘭州最大的兩個平臺,蘭州建投和蘭州城投均出現違約。貴州就不消說了,先是遵義路橋出事,日前又爆出貴州向中央求助的消息,風險不可謂不大。云南昆明省級平臺違約,省會的城投都出現問題,其他地級市更是不可能行。四川,成都下面的簡陽、金堂、都江堰都出現過違約。青海之前有省級國有企業違約,導致假永續債變成真永續。新疆也可歸入此類,除了烏魯木齊外其他城市都不行。

天津的債務率斷崖式領先,是第四梯隊的尾巴,情況非常糟糕。2020年后,發改委、交易商協會的債新增債券幾乎一單都沒有批,批的幾乎都是借新還舊,借新還舊的債能否賣出去還得看自己。

第五梯隊。經濟實力差,轄區內頻發違約,政府協調力度差,口碑常年不好。東三省和內蒙屬于此類。這些地方,券商幾乎不去看項目。

最后,西藏并不在分類之中,一來其債務率極地,幾乎很少借債,二來政治地位非常敏感,中央不會讓它出事。

以上便是各省份的基本情況。

一攬子化債方案出臺后,各地情況略有變化,后續如何,尚待觀察。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號