最近,隨著美國海量發債,美債收益率持續飆漲。

作為全球資產價格之錨的美國10年期國債收益率已經持續飆升到了4.6%,這是2007年以來的最高值。

收益率飆升,就意味著美債價格大跌。

10年期美債期貨價格已經從2020年140元的峰值,一路暴跌到現在107。

10年期美債收益率,之所以被稱為資產價格之錨,是因為其收益率飆升,會導致其他資產估值下降。

所以,隨著10年期美債收益率7月以來的這波飆升,美股和A股等金融市場,都出現一波下跌。

納斯達克在7月之后,有一波明顯的下跌。

A股在8月4日之后,由于北向資金持續流出,A股也有一波持續陰跌。

而過去這兩個月,北向資金之所以一改之前流入為主的模式,變成這樣持續賣賣賣,跟美國10年期國債收益率飆漲,是有一些關聯。

我在兩年前就提醒過,一旦美聯儲激進加息到后半段,北向資金會從買買買,變成賣賣賣,我們需要提防北向資金這種轉變,所帶來的一些風險。

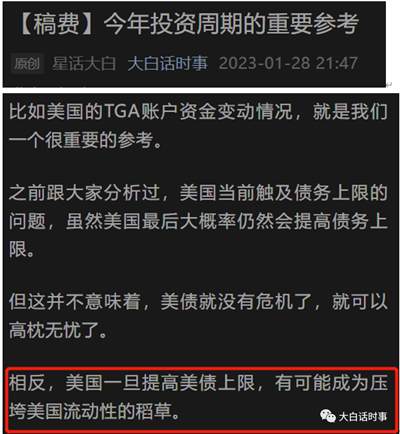

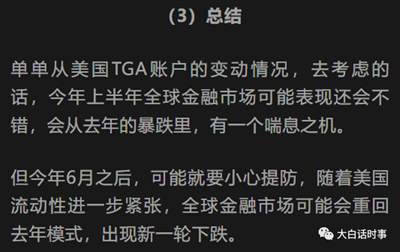

包括,當前美債收益率飆漲的原因,我在今年1月28日催稿費的文章里,就已經詳細分析過。

這篇文章,我認為也是比較重要的,所以標題直接寫《今年投資周期的重要參考》。

當時這篇文章,我已經提前跟大家預警過,一旦美國在6月提高債務上限,有可能成為壓垮美國流動性的稻草。

因為美國提高債務上限,就會海量發債。

而當前是美聯儲加息縮表周期,美債就少了美聯儲這個大買家,那么美國海量發債就只能市場來承擔,這就會導致美債市場流動性緊張,更嚴重點就會導致美債市場出現流動性危機,那么會表現為美債收益率飆漲,那么美國就得用更高利率去發債。

這是我過去半年已經分析過很多次了。

現在回過頭看,基本是已經要開始應驗。

(1)美債流動性危機

美債的流動性危機,這就是美國金融市場的死穴。

我覺得這個還是挺容易預判到的。

這里可以梳理一下邏輯。

1、因為美國今年財政惡化,美國2023財年前9個月的財政收入下跌了11%,而支出增加了10%。

一邊是稅收下降導致財政收入下降,一邊還擴大支出,這自然使得美國財政赤字惡化。

美國2023財年前11個月的財政赤字為1.5萬億美元,同比增長61%。

2、財政赤字擴大,就意味著美國要海量發債。

特別是今年1月,美國就觸及31.4萬億美元上限,這使得上半年美國基本沒有發債。

這導致美國今年原本全年至少要發的2萬億美元債務,得集中到下半年去發,那么自然會加劇美債市場的流動性緊張。

3、由于美聯儲當前還在加息縮表周期,美聯儲不親自下場購債,那么美國政府海量發債,就需要市場投資者買單,那么假如市場投資者購買力度沒那么大,就會導致美債價格下跌,美債收益率上漲。

這是我為什么,敢在今年1月,就預判美國下半年的美債市場會有流動性緊張的壓力,也認為美債市場下半年可能會出現大問題。

這個邏輯鏈條,基本從年初美債觸及上限時,就已經決定好的,所以美債當前的問題,這更多是可預見的灰犀牛,而不是黑天鵝。

這也是美國為什么過去這幾個月,拼命找我們見面談話,并且每次談話之后,美國就搞各種制裁。

因為我們沒買美債,美國就試圖搞層層加碼,但顯然我們并不吃這一套。

只要我們堅持不大幅增持美債,那么當前美債的壓力就很難得到緩解。

因為我們是當前世界上,唯一手里還有大把美元可以買美債的。

我們外匯儲備3.16萬億美元,持有美債8218億美元,占我們外匯儲備26%;

相比之息,日本雖然是美債第一大持有國,但問題是,日本1.25萬億美元的外匯儲備,已經有1.11萬億美元去買了美債,也就是日本央行手頭其實只有1400億美元的流動現金,萬一日元匯率繼續大幅貶值,日本央行可能就得被迫拋售美債,來穩定匯率。除非美國強行要求日本不能拋售減持美債,但那樣一來,日元匯率可能會繼續大幅貶值。

除了日本之外,歐洲顯然已經沒有余力去增持美債,去年俄烏沖突,已經讓大量歐洲資本回流美國,歐洲基本是快被榨干了。

所以,美國是一直想讓我們來增持美債。

但就美國現在這種對我們各種制裁的不友好態度,我們顯然也不可能這個時候去大幅增持美債。

強調一下,我這里說的大幅增持美債,不是那種一個月一兩百億的正常波動,別看到我們個別月份增持個一兩百億,就喊著接盤。

有時候也只是市場正常波動而已。

我們是否有開始增持美債,得看一個長期趨勢,比如,要是在半年時間里,連續增持上千億美元,那就確實是增持了。

2008年次貸危機爆發,我們是連續3年增持了5000多億美元的美債。

當時美債只有9萬億美元規模。

現在美債有33.1萬億美元的規模。

所以,現在美債危機,也不是我們去增持個幾千億美債就能解決的。

以當前美債的流動性壓力來看,起碼得有自己增持上萬億美元,才能緩解美債壓力。

顯然,我們也沒有那個能力去給美債接盤,我們不想增持美債,也沒能力去這樣大幅增持美債。

(2)海量發債

美債現在已經飆到33.1萬億美元。

5月底的時候,美債還卡在31.4萬億美元上限。

6月初松開債務上限后,美國財政部在短短4個月時間里,就凈增加了1.7萬億美元的債務。

要注意,這還只是債務凈增加額。

考慮到美國現在只能靠借新還舊來維持,所以美國實際上還發行了大量債券來借新還舊。

所以,單單過去一個月,美國財政部就發行了有大約1.5萬億美元的國債。

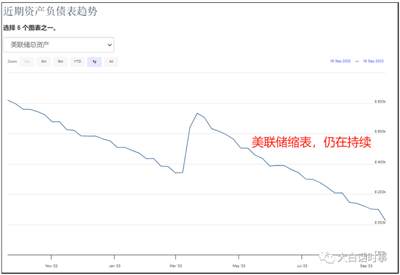

而且這還是在美聯儲縮表的情況下,去這樣海量發債,跟2020年美聯儲無限印鈔是不一樣的。

現在美聯儲縮表,仍在繼續,而且最近還有點加速縮表的意思。

雖然美聯儲縮表是以“到期不續”的方式來減持美債,但因為美聯儲“到期不續”,而美國只能“借新還舊”,美聯儲不續的華,美國新發行的國債,就得市場買單。

這種情況下,美國過去4個月,國債凈增加1.7萬億美元,過去一個月就發行1.5萬億美元的海量債務。

就這樣,美債收益率又怎么可能不漲?美債價格又怎么能不跌?

所以,這是一頭灰犀牛。

做空美債是今年比較有確定性的事情。

幾個月前,華爾街投資大佬Bill Ackman就公開表示,高調做空美債,本周Bill Ackman再度重申看空觀點,他表示“我相信長期利率,例如30年利率將進一步上升。因此,我們通過互換的所有權保持空頭債券。”

目前美債市場正處于“熊陡”階段。

由于債券收益率持續上行,意味著債券價格走熊。

一旦長期美債收益率上行速度,高于短期美債收益率,就被稱為“熊陡”,是陡峭化交易,這意味著美債市場交易到了一個比較危險的階段。

從去年4月,美債就開始正式全面倒掛。

這意思是,短期美債收益率,一直高于長期美債。

而現在,短期美債收益率基本維持不變的情況下,長期美債收益率一直在上行,這意味著美債倒掛幅度在縮小,正處于“解除倒掛”的過程。

(3)兩種選擇

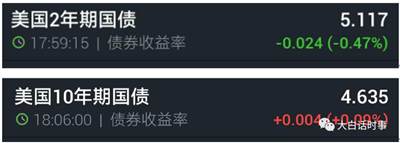

今年7月,美國2年期國債是5%收益率,但10年期美債是3.9%收益率,二者倒掛幅度就有1.1%。

但現在,2年期美債還是5.1%收益率,而10年期美債已經上升到4.6%收益率,二者倒掛幅度就只有0.5%。

我去年也有提醒過,美債剛開始倒掛時,還不怎么危險,反倒是在倒掛解除的過程里會比較危險。

假如,美債倒掛解除,是以短期收益率下跌的方式進行,那么還不那么危險,屬于軟著陸。

但假如美債倒掛解除,是以長期收益率上行的方式來進行,那么就很危險,屬于硬著陸。

美債收益率,是市場對美國利率的一個長期預期。

長期收益率上行,意味著市場對美聯儲維持長期高利率的預期升溫。

但同時,由于長期美債收益率不斷上升,也意味著美債市場流動性緊張加劇,一旦爆發流動性危機,那么可能會迫使美聯儲不得不緊急擴表來救美債。

因為如果出現流動性危機,最嚴重情況下,是可能導致美債收益率突破美聯儲控制的利率走廊,這意味著美聯儲失去對市場利率的掌控,而且這可能導致美國發出的美債沒有足夠的資金買,那么如果美國長期發不出債,是存在債務違約的風險。

面對這種情況,美聯儲只有兩種截然相反的選擇:

1、被迫降息擴表。

2、大幅加息。

美債收益率如果大幅飆升突破利率走廊,就是我前兩年經常說的,市場在幫美聯儲加息。

這種情況下,要么美聯儲擴表,把美債收益率壓下去,要么選擇順應市場,大幅提高利率。

同樣,美國政府就得以更高利率發債。

這就好比,你用4%利率借錢,沒人借給你,那么你用10%利率借錢,那就會有人借錢給你。

買美債的資金不夠多,要么美聯儲印鈔購債,要么提高利率吸引更多資金購買,這是兩種解決方案。

美聯儲印鈔購債,會導致通脹失控,美元大幅貶值。

繼續提高利率,吸引更多資金買美債,就會導致美國經濟衰退,雖然可以解決美債市場的流動性危機,但會把美債市場的流動性危機,擴大到美國其他金融市場,引發美國金融危機。

對美國來說,這兩種方案,都沒有什么好結果。

綜上所述,我個人是認為,美債市場正在面臨大問題。

假如美聯儲堅持加息,不降息擴表,那么美國金融危機可能會在未來一年內爆發。

而如果美聯儲未來一年內大幅降息擴表,頂多也只把這個危機再推遲一年,但隨著通脹失控,美國金融危機也仍然會在未來1-2年內爆發。

這是美國躲不過去的坎。

也是我們可能需要面對的驚濤駭浪之一。

這也是我為什么要在過去這3年,一直跟大家提醒風險,提醒大家要攢好冬糧的緣故。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號