今年上半年,美國(guó)GDP達(dá)到13.23萬(wàn)億美元,同比實(shí)際增長(zhǎng)2.2%。

今年上半年,中國(guó)GDP達(dá)到59.3萬(wàn)億元,同比實(shí)際增長(zhǎng)5.5%。

上半年,中國(guó)GDP按美元計(jì)算為8.56萬(wàn)億美元,約為美國(guó)GDP的64.7%。

然后,就出現(xiàn)很多關(guān)于中美GDP差距擴(kuò)大的文章。

因?yàn)樵?021年,中國(guó)的GDP,是約為美國(guó)GDP的76%,這也是雙方GDP差距最小的時(shí)候。

現(xiàn)在從78%,一下子變成64.7%,乍看上去自然比較嚇人。

但很多人可能就會(huì)感到奇怪,明明今年上半年我們GDP實(shí)際增長(zhǎng)是5.5%,遠(yuǎn)比美國(guó)的2.3%的GDP增長(zhǎng)要高,為何GDP差距還會(huì)擴(kuò)大呢?

這個(gè)主要就是兩個(gè)原因:

1、通脹;

2、匯率。

先來(lái)說(shuō)說(shuō)通脹因素。

(1)美國(guó)GDP的水分

首先要區(qū)分清楚,名義GDP和實(shí)際GDP增長(zhǎng)的概念。

各國(guó)在進(jìn)行GDP總量核算的時(shí)候,都是用本幣計(jì)算的名義GDP,通脹物價(jià)因素會(huì)體現(xiàn)在名義GDP里。

也就是通脹越高,名義GDP就會(huì)越高。

但是,我們平常看到的GDP增長(zhǎng)率,都是實(shí)際增長(zhǎng),是扣掉通脹物價(jià)因素的。

所以,我們上半年實(shí)際增長(zhǎng)5.5%,還有美國(guó)GDP實(shí)際增長(zhǎng)2.2%,這個(gè)是已經(jīng)扣掉通脹因素。

不過(guò),我們說(shuō)GDP總量的時(shí)候,是包含通脹因素的名義GDP。

由于美國(guó)去年的平均通脹率是高達(dá)8%,也就是說(shuō),即使去年美國(guó)實(shí)際GDP沒(méi)有增長(zhǎng),單靠通脹率,也能讓美國(guó)名義GDP增長(zhǎng)8%。

所以,通脹是美國(guó)去年至今名義GDP大幅增長(zhǎng)的主要原因。

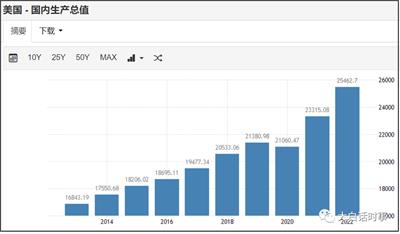

2019年,美國(guó)名義GDP為21.38萬(wàn)億美元。

2020年,因?yàn)橐咔橐蛩兀s至21萬(wàn)億美元。

2021年,美國(guó)名義GDP大幅飆升至23.31萬(wàn)億美元,名義GDP增長(zhǎng)率達(dá)到兩位數(shù)的11%。

2022年,美國(guó)名義GDP繼續(xù)飆升至25.46萬(wàn)億美元,名義GDP增長(zhǎng)率是達(dá)到9.2%,但扣掉通脹因素,美國(guó)給出的實(shí)際增長(zhǎng)率是2.1%。

所以,通脹因素是過(guò)去兩年美國(guó)GDP大幅飆升的主要原因。

而人們把中美GDP差距進(jìn)行對(duì)比,實(shí)際上就是把美國(guó)通脹因素給計(jì)算進(jìn)來(lái),那么自然會(huì)得出中美GDP差距大幅擴(kuò)大的結(jié)論。

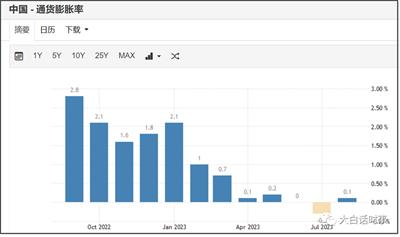

畢竟我們過(guò)去兩年物價(jià)整體保持穩(wěn)定,并沒(méi)有發(fā)生通脹。

特別是今年我們的通脹率整體都是在1%以?xún)?nèi)。

所以,當(dāng)前拿這個(gè)中美GDP差距擴(kuò)大說(shuō)事,是沒(méi)有啥意義。

假設(shè)美國(guó)通脹率達(dá)到100%,美國(guó)GDP會(huì)瞬間變成50萬(wàn)億美元,那我們GDP就會(huì)只有美國(guó)35%左右。

當(dāng)然,假如美國(guó)通脹率達(dá)到100%,那美元匯率肯定也會(huì)暴跌一半,所以,我們跟美國(guó)的GDP比例實(shí)際也不會(huì)縮小那么多。

因此,除了通脹因素之外,也得考慮匯率因素。

我們自己的GDP總量是按照人民幣本幣計(jì)算。

不過(guò),國(guó)際上在拿各國(guó)GDP對(duì)比,因?yàn)樾枰幸粋€(gè)統(tǒng)一的參照貨幣體系,自然就拿美元去衡量。

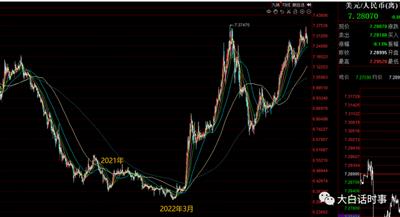

2021年,我們和美國(guó)的GDP,之所以能達(dá)到76%的比例,除了我們自身GDP增長(zhǎng)之外,還有一個(gè)主要因素,就是匯率大幅升值。

2020年,由于美聯(lián)儲(chǔ)無(wú)限印鈔,導(dǎo)致美元大幅貶值,人民幣匯率也大幅升值到6.4附近。

2021年,由于海外受疫情影響,供應(yīng)鏈紊亂,大量訂單臨時(shí)轉(zhuǎn)移到我們這里,讓我們外貿(mào)異常火熱,這也使得我們匯率一直到2022年2月,都還一直在逼近6.3。

一直到2022年3月,美聯(lián)儲(chǔ)開(kāi)始激進(jìn)加息,然后我們也開(kāi)始受疫情影響,諸多因素疊加下,人民幣匯率也是持續(xù)貶值至今,從6.3貶值到7.3附近。

匯率貶值自然會(huì)導(dǎo)致今年,我們GDP以美元來(lái)算的話(huà),就會(huì)出現(xiàn)縮水。

但匯率波動(dòng)是有明顯的周期屬性。

現(xiàn)在是美聯(lián)儲(chǔ)加息周期,美元強(qiáng)勢(shì),我們還逆勢(shì)降息,人民幣自然會(huì)貶值。

但美聯(lián)儲(chǔ)也不會(huì)一直加息,通常美聯(lián)儲(chǔ)加息周期只會(huì)維持2-3年,要是明年美聯(lián)儲(chǔ)降息,那么人民幣自然會(huì)進(jìn)入升值周期。

所以,現(xiàn)階段談?wù)撝忻繥DP差距擴(kuò)大,是沒(méi)有太大意義。

如果把匯率和美國(guó)通脹因素考慮進(jìn)來(lái),按照雙方GDP實(shí)際增速對(duì)比,中美GDP的差距是一直在縮小。

畢竟我們GDP實(shí)際增速一直是高于美國(guó)的。

不過(guò)通脹導(dǎo)致美國(guó)名義GDP大增,這會(huì)固化在美國(guó)GDP數(shù)據(jù)里,并不會(huì)因?yàn)槊绹?guó)未來(lái)通脹率回落到正常水平,這部分GDP水分就被擠出去。

除非美國(guó)爆發(fā)金融危機(jī),那么這里的GDP水分才會(huì)被擠掉。

(2)兩難問(wèn)題

正常來(lái)說(shuō),一個(gè)國(guó)家通脹如果大幅飆升,那么匯率也會(huì)大幅貶值。

但美聯(lián)儲(chǔ)依靠激進(jìn)加息,愣是在高通脹情況下,去強(qiáng)行打造強(qiáng)勢(shì)美元。

這也導(dǎo)致當(dāng)前美國(guó)的GDP水分是很大的,是被通脹強(qiáng)行吹起來(lái)的。

而這是要建立在美聯(lián)儲(chǔ)激進(jìn)加息基礎(chǔ)上。

這也是美聯(lián)儲(chǔ)不敢輕易降息的緣故。

從這個(gè)角度來(lái)看,我們也可以推導(dǎo)一個(gè)對(duì)美國(guó)最不利的局面。

就是通脹率還沒(méi)有完全降下去,仍然還在3%以上。

但由于美聯(lián)儲(chǔ)長(zhǎng)期維持高利率,導(dǎo)致美債流動(dòng)性危機(jī)爆發(fā),進(jìn)而引爆美國(guó)金融危機(jī),這會(huì)迫使美聯(lián)儲(chǔ)不得不降息擴(kuò)表買(mǎi)美債。

而由于通脹沒(méi)有完全降下來(lái),就直接降息擴(kuò)表,會(huì)導(dǎo)致美元大幅貶值。

并且,當(dāng)前美國(guó)的GDP水分越大,到時(shí)候美聯(lián)儲(chǔ)降息,對(duì)美元貶值的壓力就會(huì)越大,強(qiáng)行吹大的水分也必然會(huì)反噬美國(guó)。

也就是美聯(lián)儲(chǔ)救了美債,美元就會(huì)死。

這是我一直說(shuō)的,美聯(lián)儲(chǔ)面臨的兩難選擇,救美債,還是救美元。

當(dāng)然,也存在對(duì)美國(guó)比較有利的局面。

就是美國(guó)想盡一切辦法,在維持高利率的同時(shí),讓美債流動(dòng)性危機(jī)不爆發(fā),這需要美國(guó)找到更多的美債大買(mǎi)家,同時(shí)通過(guò)長(zhǎng)期維持高利率,去試圖引爆其他國(guó)家爆發(fā)金融危機(jī),這樣就有海量國(guó)際避險(xiǎn)資金回流美國(guó)買(mǎi)美債,就能延緩美債危機(jī)。

如果美國(guó)能這樣拖到通脹率回落到2%以?xún)?nèi),再慢慢去主動(dòng)降息,讓市場(chǎng)麻木,把美國(guó)GDP里的水分固化,才能讓美國(guó)真正軟著陸。

但即使如此,這對(duì)于美國(guó),也仍然是治標(biāo)不治本,并沒(méi)有根治危機(jī)背后的嚴(yán)重債務(wù)問(wèn)題。

(3)繁榮的背后

那么可能有人會(huì)問(wèn),不是說(shuō)美國(guó)現(xiàn)在經(jīng)濟(jì)已經(jīng)過(guò)熱了嗎?不是已經(jīng)軟著陸了嗎?還會(huì)有危機(jī)嗎?

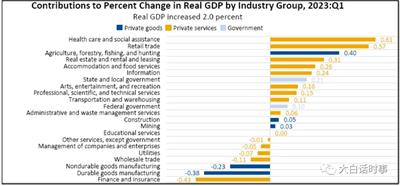

這個(gè)之前也分析過(guò),美國(guó)上半年GDP增長(zhǎng)的主要貢獻(xiàn)點(diǎn)是醫(yī)療保健行業(yè)。

美國(guó)二季度GDP按年率計(jì)算增長(zhǎng)了2.1%,仍然超出市場(chǎng)預(yù)期。

其中居民消費(fèi)對(duì)美國(guó)二季度GDP增速貢獻(xiàn)了1.12個(gè)百分點(diǎn),仍然是占比最大的。

但詭異的是,美國(guó)一季度和二季度GDP貢獻(xiàn)里,都是主要靠居民消費(fèi)拉動(dòng),但是美國(guó)零售商最近剛公布的財(cái)報(bào),卻都表現(xiàn)不佳,引發(fā)市場(chǎng)對(duì)美國(guó)消費(fèi)實(shí)力的擔(dān)憂(yōu)。

體育用品連鎖店Dick's Sporting Goods宣布調(diào)低了其利潤(rùn)目標(biāo),并且商品失竊率高于預(yù)期。這一消息導(dǎo)致該公司股價(jià)下跌24%。

此外,連鎖百貨公司梅西百貨的財(cái)報(bào)也并不好。該公司表示,消費(fèi)者減少購(gòu)買(mǎi)其商店的商品,并且其信用卡持卡人的拖欠率上升。

那這就很奇怪了,明明美國(guó)一二季度GDP能“高速”增長(zhǎng)主要是靠居民消費(fèi)拉動(dòng),那為何美國(guó)零售商的財(cái)報(bào)卻不好呢?

其實(shí)這里面的貓膩,我之前也分析過(guò)。

原因在于,美國(guó)上半年居民消費(fèi)之所以“強(qiáng)勁”,是因?yàn)榘?ldquo;醫(yī)療保健”。

而零售商的財(cái)報(bào)并不包含醫(yī)療保健,所以就顯得居民消費(fèi)萎靡。

也就是說(shuō),上半年美國(guó)居民在醫(yī)療保健支出大幅增加,導(dǎo)致美國(guó)居民消費(fèi)數(shù)據(jù)顯得很強(qiáng)勁,并以此拉動(dòng)美國(guó)上半年GDP“高速”增長(zhǎng)。

比方說(shuō),美國(guó)一季度GDP按年率增長(zhǎng)2%,其中個(gè)人消費(fèi)支出給一季度GDP增長(zhǎng)貢獻(xiàn)了2.79個(gè)百分點(diǎn),這其中醫(yī)療保健就貢獻(xiàn)了0.61個(gè)百分點(diǎn),是所有行業(yè)里貢獻(xiàn)度最大的。

這就可以解釋?zhuān)瑸槭裁疵绹?guó)上半年可以在用電量下降、稅收下降的情況下,能頂著高利率,還保持經(jīng)濟(jì)“高速”增長(zhǎng)。

而美國(guó)之所以醫(yī)療保健支出大幅增長(zhǎng),是因?yàn)槊绹?guó)人民在被新冠連續(xù)3年肆虐后,一波又一波的疫情讓美國(guó)的長(zhǎng)新冠問(wèn)題很?chē)?yán)重。

而且美國(guó)的醫(yī)療費(fèi)用是出了名的昂貴,紐約州保險(xiǎn)基金(NYSIF)的報(bào)告稱(chēng),普通人的長(zhǎng)期新冠醫(yī)療費(fèi)用約為每年 9000 美元。

只要疫情持續(xù)一波又一波肆虐,美國(guó)老百姓就得不斷在醫(yī)療上增加開(kāi)支,那這勢(shì)必就會(huì)減小其他開(kāi)支。

于是才會(huì)出現(xiàn),明明美國(guó)上半年個(gè)人消費(fèi)數(shù)據(jù)很強(qiáng)勁,但零售商的財(cái)報(bào)卻很難看。

當(dāng)然這還有一部分原因,是當(dāng)前美國(guó)的0元購(gòu)過(guò)于猖狂,而零售商就是0元購(gòu)的主要受害者。

總的來(lái)說(shuō),美國(guó)上半年經(jīng)濟(jì)數(shù)據(jù)好看,我覺(jué)得是有迷惑性的。

而且,我個(gè)人是比較懷疑,美國(guó)公布的CPI數(shù)據(jù)的準(zhǔn)確性。

因?yàn)椴簧倜绹?guó)人在推特上,也在質(zhì)疑美國(guó)公布的CPI數(shù)據(jù),因?yàn)樗麄內(nèi)粘8惺艿膶?shí)際通脹要比公布的CPI數(shù)據(jù)更高。

假設(shè),美國(guó)實(shí)際的通脹水平比公布的CPI數(shù)據(jù)更高,意味著美國(guó)當(dāng)前的GDP實(shí)際增速里,有一部分是靠通脹注水的。

綜合各方面因素來(lái)看,我個(gè)人認(rèn)為,美國(guó)當(dāng)前GDP水分還是比較大的。

如果美聯(lián)儲(chǔ)降息后爆發(fā)金融危機(jī),或者因?yàn)楸l(fā)金融危機(jī)而降息,那么美國(guó)GDP的水分才會(huì)暴露出來(lái)。

當(dāng)然,這只是我的個(gè)人觀(guān)點(diǎn),是否如此,我們留給時(shí)間來(lái)驗(yàn)證。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)