如果不發生生產資料所有制的變革,未來的房價大概率會回到均衡房價。什么是均衡房價呢?要明白這個問題,我們就要明白房屋的兩重屬性,以及房屋定價的一般模型。

一、作為住宅的房屋價格

中國地產資本,是在計劃經濟蛻變到市場經濟的過程中形成的。因此,中國房地產市場經歷過這樣一個階段,這個階段城市居民絕大部分人“居者有其屋”。這個階段有一個重要的特定,購房者僅僅是出于居住的需求買房,而不是將其作為投資的載體(出租獲益或增值獲益)。

當全社會都有住房,房屋僅僅是滿足人們居住需求而沒有人能通過出租獲益時(因此也沒有人能夠通過增值獲益),房價主要由建筑房屋的社會必要勞動時間決定。此種情況下,房屋價值和一般商品的價值是一樣的,即由(V+C+M)三個部分構成。此時房屋售價主要由房屋價值構成,包含如下部分:(1)建筑材料的價值,即轉入房屋的其他商品價值,對應商品價值中的C。(2)人員工資,即新創造價值中補償勞動力再生產的部分,對應商品價值中的V。(3)利潤和稅金,即新創造價值中的剩余部分,對應商品價值中的M。

這是一個美好的時代,房價穩定而低廉。穩定到房屋沒有什么價格波動,因此根本不能充當投機的載體;低廉到房價僅僅由修建房屋的社會必要勞動勞動構成。這個時候,沒有高房價和投機,沒有中介和二房東,現今一切丑陋的東西在那個年代都還難以見到端倪。但這個階段畢竟是歷史的余聲,是上個時代的挽歌,不管它多么美好,它都注定要在資本的喧囂中落下帷幕。

二、作為虛擬資本的房屋價格

(一)一種簡單的房屋定價模型

市場經濟的發展,必然會造成一大批沒有住房的無產者,這就為出租市場留下空間。典型的資本主義國家,都有成熟的房屋租賃市場,大批勞動者租房居住。出租人和承租人通過供需關系,形成了出租房屋的定價體系。這種情況下,房屋就有了另一種屬性,成為虛擬資本的一種載體。

馬克思曾經論述過股票的內在價格,指出其內在價格等于每股收益除以銀行利率。資產階級經濟學的房價模型與之類似,典型的租金貼現定價模型就是房租除以利率(參見《利率、租金與房價合理程度的測定》,張金清, 亓玉潔),即將房屋作為一種資產(即虛擬資本)而不是一種普通的商品來看待的。排除漲價預期和風險因素,房屋的價格由無風險利率和房租決定。

怎么理解呢?我們來舉一個例子。

假定市面上所有出租房面積和規格相同,所處地段無明顯差異,出租價格都是5萬/年;再假定市面上無風險利率是2.5%,那么此時的房價是多少呢?此時每套房的房價是200萬,也就是5萬/2.5%。其邏輯在于,我花200萬買房獲得的租金收入,應該和花200萬買無風險債權(如大額存單或者國債)每年獲得的利息收入一樣。這里就涉及了三方主體,租房者與房屋所有者之間的供需決定房租,再結合無風險利率共同決定房價。

此等市場上,也許大部分購房者是用于自己居住而不是出租,但只要有了一個成熟的租房市場,在不考慮漲價預期和風險因素的情況下,房屋價格大體就由房租和無風險利率決定,而不再是由建筑房屋的社會必要勞動時間決定。

(二)附加預期的房屋定價模型

在快速城鎮化的發展中國家,由于大量人口涌入城市,房價會出現明顯的波動,此時房屋的價格將不再受限于房租和無風險利率決定的值。那房價由什么決定呢?我們看一個簡單的房價定價模型。

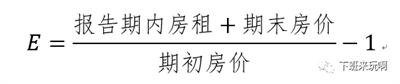

(1)假設房屋所有人的預期收益率為E。這個值的意義在于,我預期通過購房每年獲取的資金增值率,比如我花了100萬購房,預期收益率為5%,表明我希望100萬的資金每年增值5%。(2)這個預期收益E反映了某種客觀存在的市場情況。比如,當城鎮化快速推進,大量人口涌入城市的時候,預期收益E就可能上漲。(3)假設我年初購入房屋,購房時市價記為“期初房價”,到年末房價發生變化,變化后房價記為“期末房價”。則:

這個公式的意義在于:房租收入加上年末的房價(如果年末出售該房能獲得的資金),等于買房投入的錢加上該筆資金的預期收益。這就是年初買房資金的增值率。

報告期內房租/期初房價=租售比,我們設為a;(期末房價/期初房價-1)為預期房價同比增幅,我們設為b。于是:

![]()

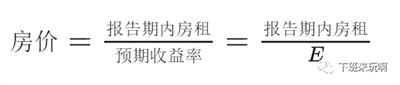

也就是說,我購房的預期收益由兩部分組成,一部分是投資收益(房屋租金),一部分是投機收益(漲價差額,即漲價預期)。在E一定時,漲價預期越高,房主可以接受的房屋租售比越低,當漲價預期大于E時,房主就可以接受負房租(比如將房屋閑置而支付物業費)。

另外,也可以據此得出:

![]()

這個公式表明:(1)對一定的預期收益而言,房租一定時,房價預期同比增幅越高,房價就越高。現實中,這體現為大量資金進入房地產需求端,需求大于供給,房價上漲。(2)房價漲價預期一定時,房租越高,房價就越高;因此,某些大城市,不同地段的房屋雖然漲幅接近,但由于房租不同,因此價格是不同的。價格的差異在本質上是極差地租的資本化。

從實現來看,比如:出臺人才引進政策,會使得大量人口涌入城市,一方面導致房租上漲,另一方面導致潛在購房人數增加,預期房價同比增幅上漲,因此會導致房價上漲;銀行降低房貸利率或者首付比例,會增加有購買需求的人群,刺激消費需求,導致預期房價同比增幅上漲,進而導致房價上漲。

三、當前的樓市會如何走

當前樓市有如下特點:

(1)高速城鎮化已經結束。

(2)人口結構發生逆轉。

(3)房地產供給過剩。這體現在空置率較高、存量房較高、廣義庫存較高等方面。

(4)房價脫離購買能力。

(5)居民部門杠桿率很高。

這一切導致樓市單邊上漲的預期崩塌,也就是說,預期房價同比增幅會趨向于零。

在同樣的經濟環境下,房租是大致不變的(取決于供求關系),預期收益E是大致不變的(取決于經濟基本面等各種因素),如果預期房價同比增幅趨向于零,則房價會趨向于房租與預期收益的比,即:

這個公式類似于第二種房價定價模型,其意義在于,我把錢投到房屋上獲取的租金回報,要大致和把錢用來買國債、大額存單等等無風險或低風險產品的收益相當。如果這種產品的收益率為3.6%,那么一套每月租金3000元的房屋,售價大致會在100萬左右,這就是在租金和市場利率一定的情況下,房屋的均衡價格。

我們可以用租售比衡量當前價格與均衡價格的差異。比如,歐美城市房屋的租售比大致在15-35之間,也就是說資金回報率在3%-6%之間。我們一線城市的租金回報率非常低,租售比在60以上,租金回報率也就一點幾。因此,從這個角度說,我們多數城市的房價可能還有較大的下調空間。

這個結論對大多數城市適用,對極少數城市的核心區(有避險功能)不一定適用。

本文部分內容節選自《地產資本的興衰》,全文將陸續發布在“佐伊的讀書圈”。目前已經發布九篇:《1978-1989年:夾縫中求生的地產資本》、《1992-1997年:突進和泡沫的破滅》、《1992-2002:突圍!消滅福利分房》、《2002-2008:房價初露崢嶸》、《2008-2019:一路狂飆的地產資本》、《2019至今:盛極而衰的地產資本》、《地產、銀行和土地財政:三位一體的地產資本》、《地產資本的興衰(8)供給過剩、空置率和去化周期》、《地產資本的興衰(9)房屋的兩重屬性——作為商品和作為虛擬資本的房屋》。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號