大家知道,我是一直在持續爬取知名大媒體的文章的,現在有了向量數據庫和大模型,對我的合訂本系列幫助巨大。今天給大家看看我的研究成果之一。

8月16日,恒大地產在上交所發布公告稱,公司于當日收到中國證監會下發的《立案告知書》,因公司涉嫌信披違法違規,中國證監會決定對公司立案。

另外,恒大的皮帶哥可能也跟妻子丁玉梅離婚了,因為在恒大的公告上,對于許家印妻子丁玉梅的表述為“獨立于本公司及其關聯人士的第三方”。

一天后8月17日,恒大在美國根據破產法第15章向曼哈頓破產法院申請破產保護,因為在破產保護期間,債權人不得強制要求還債。

而碧桂園,則是選擇把債務展期。將“16碧園05”展期三年,準備分七期兌付,一直到2026年9月,才會兌付最后一筆44%的債務。

不管是恒大還是碧桂園,抑或是信托,他們現在的爆雷、躺平等情況,都是源于美元自殘式加息。

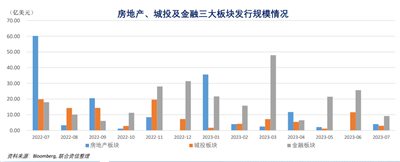

中指研究院數據顯示,2023年房企到期信用債及海外債合計依然高達9579.6億元,相比2022年多出約700億元,其中1月、3月、4月、7月到期規模均超過千億元。

美元強行加息拉爆房企

7月27日,美聯儲如期加息0.25個百分點,理由是通脹仍然高企,美聯儲16年來已經達到了最高利率,基準隔夜利率達到5.25%-5.50%的范圍內。

隨著美聯儲強行加息,美債收益一路走高,現在市場上開始對美國經濟軟著陸前景非常樂觀。但是中國的房企、城投卻撐不住了。

整個7月,受美元融資成本維持高位、中資房地產企業信用風險加劇影響,中資美元債一級發行市場跌到歷史低位;7月共發行中資美元債183只,發行規模合計23.39億美元,環比和同比分別大跌43.09%和81.97%,這個跌幅簡直是腳踝斬。

整個7月,城投板塊只發行了1支美元債,發行規模3億美元,這個規模跌了70%。

而高收益美元債就更慘了,月度收益率跌到-18%以下。解釋一下,高收益美元債也就是垃圾債,即信用評級較低的公司發行的債券,因為這些債券的信用風險比較高,所以發行公司需要提供較高利率,才能吸引投資者購買,這個利率一般是15%以上。(大家想想,哪些正常的公司,愿意用15%以上的利率去發行債券?)

那為什么垃圾債的月度回報率會降到-18%以下呢?因為債券持有人為了把債券賣出去,就必須降價。比如我上個月買了15%回報率的債券,總額1個億,但是這個月我想要現金不要債券時,我就必須降價甩賣,當價格降到8200萬的時候,我才終于找到了接盤俠,所以我的月度回報率就變成了-18%。

簡單的說,掙得少的話,沒人愿意買高風險的垃圾債。

舉個例子,這是23年7月的部分債券,大家可以看到,陽光集團的一支0.9億美元、4%回報率的債券,明年6月到期的,月度持有總回報為-82.85%;等于沒人想要這只債券,打折到腳踝都賣不出去——畢竟美國的國債收益都超過4%了。

而陽光集團的另一只3億的美元債,12.5%回報率的,同樣是明年年初到期,月度持有總回報達到100%,說明在這個利率上,還是有買家愿意接盤的。

信息來源:中資美元債市場信息月報(2023年7月)聯合資信評估[1]

現在凡是拿著大筆美元債的中國房地產企業,目前有一說一,都不大樂觀。因為美元加息的時候,他們手上其實并沒有那么多美元可以用于償債,但你借了美元,就必須要還美元對吧?

不用說這些企業了,很多國家也還不起美元債了。比如巴西用大豆和中國換100億美元還債,那是因為中國外匯儲備有美元,又需要大豆,這是剛需。

但是很多國家和企業,都是需要借新還舊的。比如8月10日,阿根廷欠國際貨幣基金組織(IMF)的即將到期的27億美元的債務,其中的17億美元,聲稱用人民幣還債,但實質上,阿根廷在償還美元債之后,馬上就需要向國際貨幣基金組織繼續借貸出美元,也是債務無線展期的套路。

阿根廷好歹有牛肉,中國的房企有啥?在中國的鋼筋水泥,外國投資人也未必感興趣,所以過去中國的房地產企業借入美元債的時候,到了償還時,是需要再發一筆美元債,然后借新債還舊債的。

借新債還舊債這個套路,在美元不加息的時候,還只是小刀割肉,企業還能撐得住;但是當美元持續加息,一路加息到5.25%以上的時候,企業就很難在市場上成功發債,拿到美元了。想拿到美元,那就得被人砍上一刀又一刀。

比如陽光集團在美元利率低的時候,能借到4%的美元債YANGOG 4 06/10/24,但是在美國加息之后,就只能去借12.5%的高收益美元債YANGOG 12 1/2 01/04/24一樣。

你說你當老賴不還錢行不行?一旦企業出現債務違約,評級機構就會下調你的評級,然后全世界的量化交易機構都是做的自動化交易,一旦評級下調,企業的債券就會被自動降價拋售;

那時企業如果還想發新債,就需要付出更高的利率,比如年利率20%以上——有哪個正常經營的企業,承擔得起這么高的利息?

所以美元加息,還真的是陽謀,只要中國企業當年借了美元債,借的時候利息低,爽得不得了;但是趕上加息周期、賬面上又沒有足夠的美元時候,那是真的要命。

23年7月,就連華泰、中信這樣的頭部券商,借美元債的利率都達到了6.17%。華泰國際財務有限公司在7月還借了4筆美元債,每一筆都很小,0.47億、0.28億、0.11億、0.1億,中信證券借了0.11億美元。這樣的大企業為什么要借這么點錢?因為巨頭不缺人民幣,缺美元……

23年7月違約的房地產企業,有佳兆業(7.50億美元)、融創中國(6.00億美元)、 時代中國(5.00億美元)。接下來他們都會面臨美元融資成本上升的問題,那你猜接下來,他們會躺平,還是會低價出售一些高價值資產呢?

截至到23年3月。在債券存續期內,境內房企及子公司共計119家,其中已發生實質違約(指未在寬限期內償付本金或利息、展期)主體29家(新增了碧桂園)。注:23年3月,碧桂園還沒違約。

美元加息制造全球通縮,就是陽謀。本來在22年年底,中國本是想通過政策組合拳的方式,讓房地產緩緩著陸的。當時市場上的研究機構也處于審慎樂觀的態度,沒人想得到美元開始暴力加息。

讓我們再回憶一下當時的樂觀。

1、商業地產有前景

2022年12月27日,中金發文《中金 | 房地產新模式之企業篇:守正出奇,萬象更新》,重要結論包括:

1、商業地產是大象起舞的新藍海。

2、商業物業經營回報表現將追趕、甚至超越傳統住宅開發,未來國內房地產商將分為九大類別。

結果

呵呵呵呵呵呵呵。

2、房地產發展趨勢持平

根據《中金2023年展望 | 房地產:緩筑底,慢復蘇,強分化》,預計2023年商品房銷售面積同比或呈低個位數增長,房地產投資持平微跌。

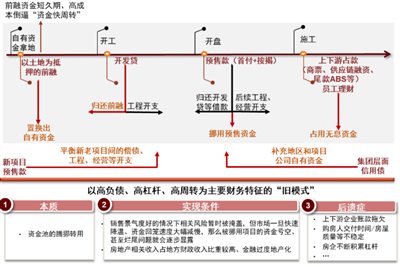

但是中金的判斷還是準確的,認識到了房企流動性危機。傳統的“高杠桿、高周轉、高負債”舊模式遇到行業大周期拐點的“新階段”后出現的商業模式失靈。

結果

呵呵呵呵呵呵呵×2

3、房地產政策拐點

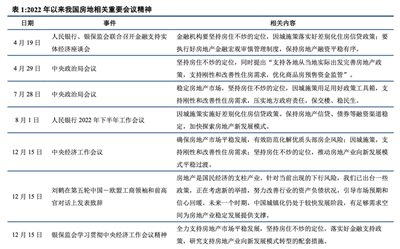

關于房地產,2022年以來,我國陸續發布了一系列政策工具

界面新聞在2022年末報道《樓市政策大反轉:限購逐步松綁、房企融資端利好頻出|回望2022|房企_新浪財經_新浪網[2]》中提到:

中央在年末也不斷釋放出對房地產行業的支持信號,國務院副總理劉鶴表示房地產是國民經濟的支柱產業,這是時隔20年后高層再提房地產行業的支柱地位。隨著供需兩端全國性政策的加速釋放,政策正在形成合力,走向新一輪寬松周期。

2022年11月開始,政策風向明顯轉變,“三支箭”、“金融16條”、預售資金松綁等一系列政策釋出,標志著融資端的支持政策從“保項目”轉向“保項目,穩主體”。

其中金融16條的核心,是「企業債務展期+支持融資+保交樓+支持個人購房信貸,給經營困難的企業輸血。

結果

2022年5月,政策開始支持民營企業債券融資,碧桂園、龍湖等首批5家示范民企共發行44.69億元債券工具;8月中債增信公司為民企發債提供“全額無條件不可撤銷連帶責任擔保”,然后碧桂園等6家民企發行68億元債務工具。

另外,2023年1月,碧桂園先后獲得工行廣東分行的2.8億美元融資、民生銀行香港分行最高5000萬美元貸款融資。(港股異動 | 碧桂園(02007)漲6% 再獲5000萬美元貸款融資 國金指其股價或迎來更大彈性[3])

2023年1月31日,碧桂園(02007)200億儲架式注冊發行額度獲批,碧桂園成為國內首批發行附帶信用保護工具公司債的示范性民營房企,優質民營房企都正在成為聚光燈下的“寵兒”。

華泰證券看好房地產,在研報中表示在行業復蘇和政策呵護的背景下,持續看好房地產板塊的貝塔機遇,看好優質頭部房企將融資優勢轉化為拿地和銷售優勢,在房地產向新發展模式過渡的進程中占得先機;

中信證券同樣看好房地產,在研報中表示低廉的土地價格和行將復蘇的銷售組合中蘊藏著難得的發展機遇,當此時,資金鏈和財務健康度方面的優勢或將成為決定企業未來發展前景的關鍵。

最后,碧桂園把債務留給碧桂園集團(2007.HK),把利潤留給碧桂園服務(6098.HK),然后把碧桂園服務的股權捐給了自家的慈善基金,而慈善基金的錢,是不受債務影響的。干得漂亮碧桂園。

企業當年借hua債爽,今日償duo債忙。現在惟一的指望,就是比誰的血槽更長。

如果美國暴力加息到無以為繼,先把自家的銀行拉破產,那接下來美元就不再強勢,而人民幣以工業制品為錨,就會更加強勢,那時候,就是秦軍東出,縱橫四海的節奏了。

參考資料

[1]

中資美元債市場信息月報(2023年7月)聯合資信評估: https://www.lhratings.com/file/f614cd37e69.pdf

[2]

樓市政策大反轉:限購逐步松綁、房企融資端利好頻出|回望2022|房企_新浪財經_新浪網: https://finance.sina.com.cn/jjxw/2022-12-30/doc-imxymmtq9315351.shtml

[3]

港股異動 | 碧桂園(02007)漲6% 再獲5000萬美元貸款融資 國金指其股價或迎來更大彈性: https://www.zhitongcaijing.com/content/detail/866814.html

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號