原編者按: 保馬今日推送盧荻老師《中國經濟狀況——現(xiàn)實與話語》一文。文中指出,今年中國經濟表現(xiàn)未達市場預期引起了國內外輿論的憂慮,其大都一口咬定中國經濟的現(xiàn)狀根源是市場化不足。盧老師認為,這一觀點在理論上是站不住腳的。首先,就目前的中國經濟狀況而言,無論從現(xiàn)實的整體看,還是通過長短期的國際比較,其具體表現(xiàn)在復雜的國際環(huán)境之背景下已經足顯韌性;其次,中國經濟動力衰退的根源并不是所謂的“消費不足”,更多的源于生產性投資的低迷。因此,不能簡單地把中國經濟的問題歸結于市場化不足,否則便是順著資本的話語遂了他們的心愿。

自去年年底抗疫退出以來,中國經濟表現(xiàn)未達市場預期,在國內引發(fā)憂慮和鼓噪,在國外輿論中更是新一輪“中國衰敗”論涌現(xiàn)(一如既往又是西方統(tǒng)治建制和各路“自封左翼”大合唱),猶如“亂燉”般將短期與長期、微觀-結構與宏觀煮成一鍋銷售。據(jù)報道,美國總統(tǒng)拜登在8月10日一次公開活動上揚言,中國經濟狀況艱難猶如“定時炸彈”,甚至于威脅全球經濟。較為溫和的言論例如經濟學家克魯格曼(Paul Krugman)在《紐約時報》的專欄文章,雖則并不同意衰敗論,卻也認為中國經濟已經陷入困境,長期前景將是停滯或至多是緩慢發(fā)展。這些言論有多可信?

拜登在G7峰會

看現(xiàn)實,看整體,以及國際比較

所謂“市場預期”本來就很有任意性,立足于此的話語,與其說是科學判斷,毋寧說是往往與特定的政治經濟利益、尤其是金融投機資本的利益相聯(lián)系。所以,要理解和洞悉這類話語,首先必須著眼于現(xiàn)實本身——是現(xiàn)實整體,而非遠離合理比例原則的抓住局部炒作整體。

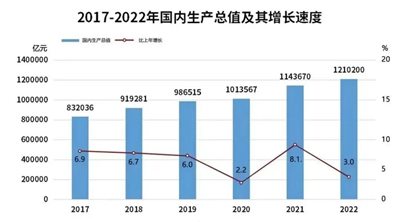

今年上半年,中國經濟增長率5.5%,其實是與官方目標也即三月份全國人大會議上《政府工作報告》所定下的全年增長5%相一致。六月份世界銀行《全球經濟前景》預測2023年中國經濟增長5.6%,七月份國際貨幣基金《世界經濟展望(更新)》預測5.2%,都是判斷今年的中國經濟表現(xiàn)能夠達成增長目標。

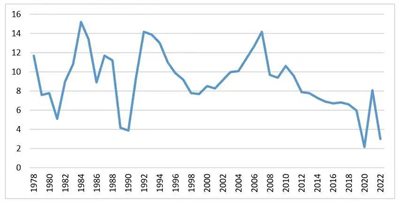

中國GDP年增速(%):1978-2022

來源:國家統(tǒng)計局

如何看待這個目標?按照《政府工作報告》的說法,這是“穩(wěn)字當頭、穩(wěn)中求進”,是充分考慮到國內外環(huán)境尤其是“不確定難預料因素增多”的情況下定下來的。那么,難道真的有根據(jù)和道理足以認定,必須承擔政治責任或后果的政府判斷,其現(xiàn)實合理性會遠遠低于國內外市場預期?

IMF經濟增速預測

換一個角度看,作為一個后進發(fā)展經濟體,而且是在國際政治環(huán)境嚴重惡化的現(xiàn)階段,中國的經濟增長不僅是關乎國計民生,而且也關系到世界霸權的打壓及其抵抗。這就有必要看看增長表現(xiàn)的國際比較:2023年美國經濟增長,世界銀行和國際貨幣基金的預測分別是1.1%和1.8%,兩者頗有差別,但都是遠低于中國,而它們對其他發(fā)達國家的預測增長率甚至是遠低于美國。再展望2024也是這樣,兩者對中國經濟增長的預測分別是4.6%和4.5%,確實是放緩趨勢繼續(xù),然而所預測的美國表現(xiàn)更加糟糕,經濟增長率分別是0.8%和1.0%,這卻又指向整體世界經濟的黯淡前景。

看短期,看長期,仍是國際比較

今年的經濟狀況,其實是體現(xiàn)著疫情之后的恢復過程,對于幾乎是在全世界中最后退出抗疫的中國而言,尤其如是。因此,有必要回看三年疫情下的經濟表現(xiàn),并將之放置于國際比較;這有助于避免國內外輿論那種遠離合理比例原則的傾向,即,僅從今年的表現(xiàn)就要推斷長遠發(fā)展前景。

在2020-2022年三年期間,中國的年平均經濟增長率是4.5%,幾乎是美國的1.7%的三倍(美國之外的全部經合組織成員國的平均數(shù)是1.3%),也遠高于印度的3.2%。而將中國與印度作比較具有特殊意義,因為印度正是被美國大力推動要作為中國的替代和競爭者——在全球產業(yè)和供應鏈上是替代,在政治經濟發(fā)展模式上是競爭者。

2017-2022年國內生產總值及其增長速度

可以將疫情三年的表現(xiàn)與再之前三年作比較,從中推論經濟體制和政策的應對能力,以及經濟本身的韌性。就中國而言,2020-2022年的經濟增長率,是之前2017-2019年的69%,而美國的同一比率是68%,印度則是56%。從中可見,一方面是彼此都是損失慘重,另一方面是中國經濟的韌性遠超印度,比起美國則是不遑多讓;考慮到美國的經濟表現(xiàn)其實是有賴于規(guī)模空前的汲取國外資源和經濟剩余,包括操縱貨幣霸權和透過挑起烏克蘭戰(zhàn)爭來攫取歐洲的資本和產業(yè),那么,中國經濟的韌性應該也是遠超美國。

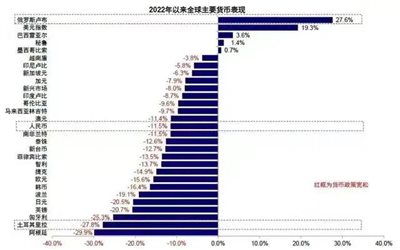

全球貨幣在美元自身的加息周期大幅貶值

這樣,至少是在相對意義上,揚言中國經濟將構成全球的風險和威脅,這是說反了。而就中國經濟本身,所謂衰敗論或長期停滯論,也不能從今年迄今或疫情三年的實際經濟表現(xiàn)得到依據(jù)。

是消費不足,還是投資停滯?

克魯格曼判斷,中國經濟早自近10年前就呈現(xiàn)長期停滯跡象,至近期終于完全表露出來,并將成為未來的主導趨勢。這個論斷的基礎是他所引用的北京大學金融學教授佩蒂斯(Michael Pettis)的分析,意思是中國的經濟增長主要依靠投資帶動,但是隨著廉價勞動力耗盡,投資回報下降,依靠房地產泡沫支撐投資則是飲鴆止渴,最終就是增長無法持續(xù)。這是典型的“消費不足”論,可至少也還是以宏觀理論來解釋宏觀現(xiàn)象,比起近日甚囂塵上的實質上是微觀理論的“資產負債表衰退”論(以及相應的“中國經濟日本化”論),看起來較有說服力。

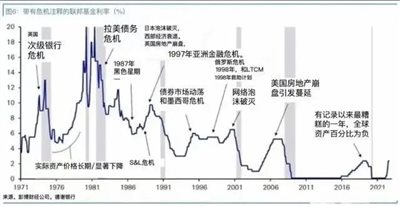

每一次美元潮汐都帶來全球性危機

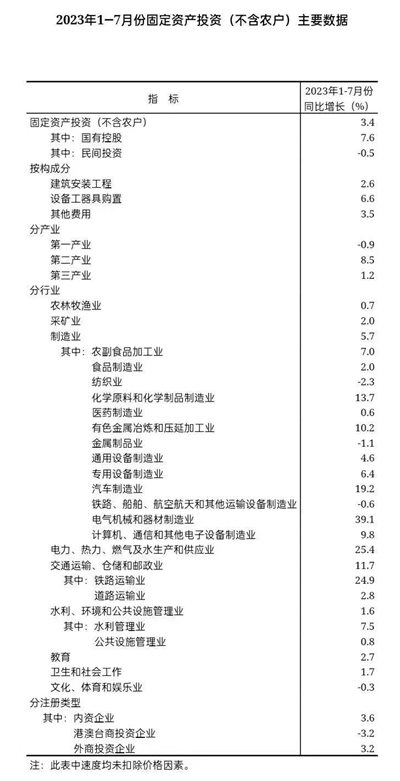

“消費不足”論論者評論中國經濟,往往是先暫且排除了出口增長變動的作用,然而事實是出口增長是疫情三年支撐中國經濟增長的關鍵,而出口下降則是導致今年迄今經濟增長放緩的重要因素。這反映了世界經濟衰退對中國的負面影響,而且這種影響被美國挑起的貿易戰(zhàn)、科技限制、經濟打壓等等顯著放大了。惟有澄清這個影響程度,才有可能明確判斷導致中國經濟增長動力減退的內部成因。事實上,今年1-7月份,全國固定資產投資比去年同期實際增長(即是名義增長減去價格上漲)6.6%,社會消費品零售總額實際增長6.8%,都是十分穩(wěn)健,經濟增長的制約更多是來自出口下降。

在聚焦于辨認內部成因的限度內,有理由和根據(jù)判斷,無論是世界經濟還是中國經濟,全球化年代導致經濟停滯的主要成因是生產性投資不足,而非消費不足,更確切說,投資不足是消費不足的原因而非后果。這個判斷的基礎,一是世界范圍的消費-產出比率在疫情之前30多年基本上穩(wěn)定不變,發(fā)達國家甚至呈現(xiàn)比率上升的趨勢,而中國也并沒有出現(xiàn)比率長期趨于下降的情況;另一是,在此期間中國與中國之外的世界(尤其是發(fā)達國家)的經濟增長差異,正是投資表現(xiàn)差異所致,中國是投資高增長帶來經濟高增長,中國之外的世界則是投資低迷導致經濟停滯。

這個判斷主要是針對長期發(fā)展趨勢,而疫情以來因為短期沖擊和波動,情況確實是較為復雜。在2020-2022年期間,資本形成總額的年平均實際增長率從之前三年的5.7%降至3.7%,而最終消費則是從8.2%降至3.3%,前者的降幅遠低于后者。一方面,這反映了兩者的相對獨立性,投資變動沒有帶來相應的消費變動,反之亦然。另一方面,還是存在投資主動的跡象,主要是國家投資的逆周期表現(xiàn),從2017-2019年的平均實際增長0.9%上升至2020-2022年的平均2.8%,反而民間投資是從平均1.6%下降至-0.8%,兩者表現(xiàn)大相徑庭。

是市場化不足,還是市場化過度?

這就指向了今日中國經濟的更為深層問題:就長期發(fā)展趨勢而言,如果說其動力減退是源自投資停滯,那么,主因究竟是經濟的市場化不足導致非國家投資意愿不足,還是市場化過度導致國家投資能力不足?

今日的國內外輿論,大都是一口咬定市場化不足是根源。其涵義,在現(xiàn)實上是國內和跨國資本的恫嚇,所謂“(他們的)信心比黃金還重要”,向國家和社會要權要利;在理論上,這是認定經濟市場化與生產性投資具有因果決定關系,而且是壓倒其他因素的決定關系,歸根究底是新古典經濟學,假定市場經濟的常態(tài)是需求不足狀態(tài)并不存在或不會持續(xù)。然而理論上也有可能是市場化與生產性投資相矛盾,表現(xiàn)為資本的金融投機化,這是凱恩斯經濟學;又或者是資本追逐利潤,在利潤率趨于下降的情況下,資本“怠工”避免生產性投資,這是馬克思經濟學。

就世界范圍看,在市場改革絕對主導的整個全球化年代或至少是自新世紀以來,資本普遍趨于金融投機化,利潤率趨于下降,生產性投資不足、宏觀需求不足確實是經濟常態(tài)。這樣,上述以“克服危機”之名鼓吹市場化到底、要給資本以信心的輿論,其合理性并非不言而喻,而是必須置于被檢討、被檢驗的位置。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網刊微信公眾號