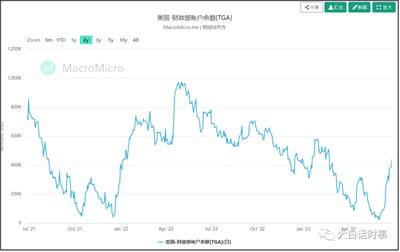

在6月初,美國暫停債務上限后,一直到2025年,美國發債將不再受債務上限制約。

這也使得,本月美國開始了大規模發債,來重建TGA賬戶余額。

美國財政部TGA賬號余額,已經從6月初只剩下229億美元,到現在已經上升到4380億美元。

過去兩周,美國發債規模是至少超過4000億美元。

不過,美國金融市場還沒有出現明顯流動性危機,這是因為還有天量逆回購墊著。

美聯儲逆回購,意思是市場存在美聯儲的錢,存一天,隔天會拿回來,會比聯邦基準利率高0.05%。

但就為了多吃這0.05%的利率,從去年6月2日開始,每天的美聯儲逆回購規模,都是維持在2萬億美元以上。

去年底,美聯儲逆回購規模是一度達到2.55萬億美元的歷史峰值。

然后今年隨著美聯儲持續縮表,這個美聯儲逆回購規模也是緩慢下降,到5月5日,是下降到2.2萬億美元左右。

然后到了6月28日,美聯儲逆回購規模則是下降至1.945萬億美元,是過去這一年來首次跌破2萬億美元。

美聯儲逆回購規模上升,意味著市場存在美聯儲的錢越多,等于是抽水,這個跟我們逆回購是相反的。

美聯儲逆回購規模下降,意味著存在美聯儲的錢,開始流回市場。

去年底到5月初,美聯儲逆回購規模下降3000億美元,主要是填補美聯儲縮表造成的流動性缺口。

然后從5月至今,美聯儲逆回購規模下降2500億美元,主要是填補美國發債所帶來的流動性壓力。

之所以會有這個填補效應,主要是一部分把錢存在美聯儲的美國金融機構,開始押注美聯儲貨幣轉向,認為當前美債收益率已經漲到頭,也就是認為美債價格已經跌到底,所以他們就把錢從美聯儲那拿出來,跑去抄底美債。

美聯儲加息周期,美債價格會跌,收益率就會上漲。

反之,在美聯儲降息周期,美債價格會漲,收益率就會下跌。

但這里最大的問題就在于,美聯儲何時會從加息,變成降息。

直到昨天,美聯儲鮑威爾還跑出來放鷹,說大多數決策者預計,美聯儲今年至少還將加息兩次。

不過市場并沒有被美聯儲嚇到,因為市場預期明年美聯儲大概率降息。

目前仍然還是處于市場預期和美聯儲預期的博弈階段。

所以,市場資金也有一些分歧。

比如說,存在美聯儲的錢,仍然還有1.95萬億美元,規模仍然不小。

從去年底2.55萬億美元,到現在1.95萬億美元,只有6000億美元資金流出去抄底美債。

顯然,雖然有一部分資金開始認可美債當前價格,但更多資金仍然選擇觀望。

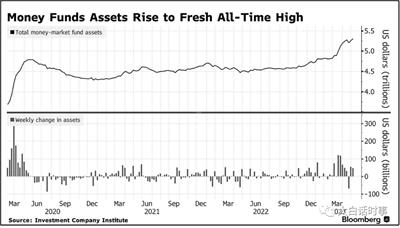

需要注意,美聯儲逆回購這2萬億美元規模里,貨幣基金占了主要部分。

美國貨幣基金規模十分龐大,在美聯儲激進加息后,貨幣基金就成為美國民眾最青睞的投資品種。

因為貨幣基金能靈活存取,且利率接近于聯邦基準利率,目前已經有接近5%的年收益率。

所以,在5月底美國貨幣基金規模達到了史無前例的5.42萬億美元的規模。

而在2021年,美國貨幣基金規模還只有4.3萬億美元左右,過去兩年增加了1萬億美元。

美國貨幣基金主要投資方向,主要就是美聯儲逆回購和短期國債。

其中美聯儲逆回購是最保守的投資,用略高于聯邦基準利率(高0.05%)的年收益率存在美聯儲,再用略低于聯邦基準利率去發行貨幣基金,從中賺取利差,雖然這個利差不大,但勝在貨幣基金規模龐大,可以穩定賺取管理費,是大多數貨幣基金的主要投資模式。

其次就是投資短期國債,貨幣基金基于靈活存取的特點,注定貨幣基金比較少去投長期國債,而是投半年內期限的短期國債為主。

美國財政部6月新發行的海量債券,則就是以短期國債為主。

美國財政部是計劃6月發行4780億美元的短期國債,占了大部分發債比例。

之所以美國財政部6月比較少發中長期國債,主要就是考慮到市場流動性的影響。

由于美國現在還沒有找到比較穩定的長期國債買家,如果貿然發行太多中長期國債,對市場流動性壓力會比較大。

而如果只是發短期國債,就可以靠貨幣基金來消化。

5月份至今,美聯儲逆回購規模從2.2萬億美元,下降到1.95萬億美元,說明有大約2500億美元的貨幣基金,從美聯儲逆回購流出,轉而去買了美國短期國債。

所以,美聯儲6月發行的短期國債,主要就是靠貨幣基金來買。

不過,只發短期國債,只能救急,不能解渴。

比如,美國6月發行4780億美元短債,大都是3個月期限。

所以,美國計劃9月發行5740億美元短期國債。

而且由于當前美國是高利率,發債利率比較高,短債只會越發越多,滾雪球式增加。

再加上,美國今年財政赤字預計會超過2萬億美元,這意味著今年美國起碼得發債2萬億美元,才能維持政府運轉。

所以,美國財政部還是得想辦法發行更多的中長期國債,但發行中長期國債,就會給市場流動性帶來壓力。

以往,美國發行中長期美債,主要就是會從銀行體系流動性產生虹吸效應。

這個主要是因為,美聯儲的負債端,主要是4部分:銀行準備金、逆回購、TGA賬戶余額、流通現金。

其中,銀行準備金,就是銀行存在美聯儲錢。

逆回購,就是市場存在美聯儲的錢。

TGA賬戶余額,是美國財政部存在美聯儲的錢。

這三個之間正常都有此消彼長的關系。

在大多數時期,銀行準備金與TGA余額存在此消彼長的關系,也就是TGA余額增加,銀行準備金就會下降。

這一次因為美國主要是靠發行短期國債,來充實TGA余額,所以變成美聯儲逆回購規模下降,而銀行準備金變化不大,從而維持了美國銀行體系流動性,從而暫時還沒有出現流動性危機。

但只要美國接下來大量發行中長期國債,那么就會從美國銀行體系抽取流動性,從而增加流動性危機爆發的概率,跟2019年9月一樣。

搞清楚這一點,我們就明白,美國財長耶倫為何要著急對我們訪問,無非就是想兜售美債,而且是兜售中長期美債。

美國是想先找好中長期美債的買方,再去大量發行中長期美債,來避免發生流動性危機。

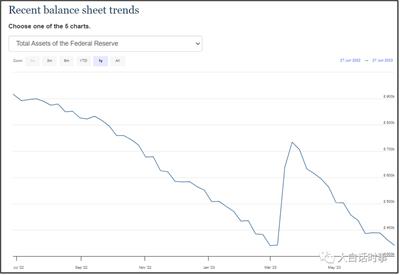

這個主要是因為,當前美聯儲雖然放緩了加息步伐,但仍在加息周期,而且美聯儲縮表是一直沒停。

3月美聯儲因為硅谷銀行破產危機,有過一次對銀行的定向擴表了4000億美元,不過這種定向擴表并不是直接在市場購買國債等資產,所以不算量化寬松。

在過去3個月里,美聯儲仍然還是持續縮表,目前已經重新縮回3月份定向擴表前的狀態。

美聯儲目前還沒有明確說要何時停止縮表。

所以,持續縮表仍然會給美聯儲金融市場流動性帶來壓力。

在這種情況下,美國自然不希望因為發行中長期國債,導致出現跟2019年9月類似的流動性危機。

所以,耶倫才會著急訪華。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號