最近市場對美聯儲加息的預期又發生很大變化。

5月20日的時候,市場對6月不加息的預期概率還高達82.6%。

但是現在,反而是6月再加息25基點的概率更高。

6月不加息的概率已經降至35.8%,6月加息25基點概率上升到64.2%。

每次分析這個市場預期的時候,都得跟大家強調一遍,這個市場預期不是一層不變的預測,是不斷隨著時間推移而變化。

因為層出不窮的事件,還有一些重要經濟數據的公布,都會讓市場預期發生比較大的變化。

(1)美聯儲加息升溫

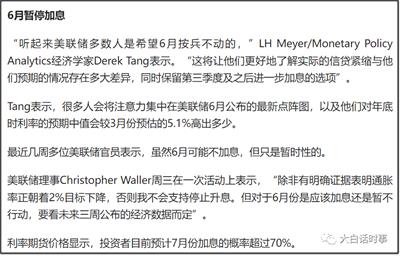

這次6月加息預期升溫,主要是5月25日,美聯儲公布的會議紀要比市場預期要更加鷹派。

5月議息會議上,有多位決策者雖然同意6月暫停加息,但反對這時候徹底停止加息。

也就是,6月雖然可能暫停加息,但下半年還有可能再加息。

這個也是我之前提到過的,下半年美國通脹率大概率會反彈,那么到時候市場對美聯儲加息的預期可能又會發生變化。

美聯儲理事Christopher Waller最近在一次活動上表示,“除非有明確證據表明通脹率正朝著2%目標下降,否則我不會支持停止升息。但對于6月份是應該加息還是暫不行動,要看未來三周公布的經濟數據而定”。

基于這些變化,本來半個月前還預期7月要降息25基點的美國利率期貨市場,現在變成是7月加息概率超過70%。

其實,現在就連美聯儲自己,都不知道6月要不要加息,7月要不要加息,就更別說市場預期了。

我是一直說,美聯儲現在缺乏獨立性,完全被經濟數據和市場危機所綁架。

所以,現在美聯儲下半年是否還會加息,或者降息,主要就看兩點:

1、下半年通脹是否會大幅度反彈。

2、美國金融市場是否爆發流動性危機。

那么我們就可以排列組合4種情況:

1、下半年通脹反彈,沒有發生流動性危機:那么美聯儲大概率還要進一步加息。

2、下半年通脹沒有反彈,繼續回落,且沒有發生流動性危機,那美聯儲會維持5%利率不變,不加息,也不降息。

3、下半年通脹反彈,同時爆發流動性危機:那么美聯儲被迫擴表的概率更大,而顧不上通脹。但因為通脹壓力,美聯儲可能不降息,只擴表,出現高利率擴表的飲鴆止渴一幕。

4、下半年通脹沒有反彈,并且爆發流動性危機:美聯儲就大概率降息,且會擴表。

這4種情況,我認為第三種情況可能性最大。

也就是下半年美國通脹反彈,同時又爆發流動性危機。

這也是對美國最不利的一種情況。

(2)債務上限

我之前也專門分析過,美國下半年通脹是大概率反彈,只不過反彈幅度會有多大,還有待觀察。

此外,如果下半年美國金融市場爆發流動性危機,那么美聯儲則可能被迫降息,即使沒有降息,也會停止縮表,轉而擴表。

這里很可能發生的一種情況是,下半年通脹大幅度反彈,逼迫美聯儲下半年再加息一次,然后美國金融市場又爆發流動性危機,又反過來逼迫美聯儲降息擴表。

這會讓美聯儲像是無頭蒼蠅一樣,忽左忽右。

本來美聯儲從2020年無限印鈔,到2022年的激進加息,就已經是180度大轉彎。

現在假如剛加息完,就驟然降息,等于是開車高速行駛的時候,劇烈左右切換方向,必然翻車。

總的來說,我認為,假如美國下半年爆發流動性危機,并進而徹底爆發金融危機,那么美聯儲只能被迫降息擴表,這個優先級是高于通脹。

這樣一來,美國通脹就必然會失控,會進一步重創美聯儲和美元信用。

到時候,美聯儲要么反過來繼續加息,救美元。

要么繼續降息擴表,來維持美國市場流動性,救美債,但這樣美元就死定了。

救美債美股,還是救美元,這是我一直說的,美聯儲終將會面臨的兩難選擇。

所以,這里最關鍵一點是,下半年美國金融市場是否會爆發流動性危機。

這個就跟即將要提高的美債上限是緊密相關。

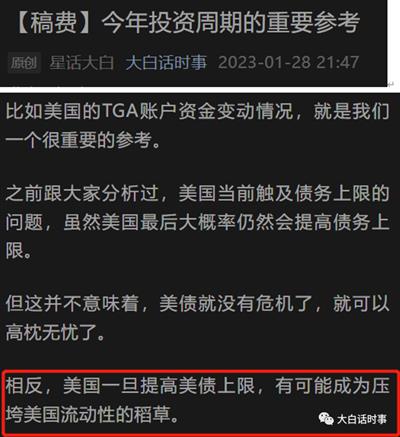

我在今年1月28日的文章里,就跟大家分析過,提高債務上限并不意味著美債就沒有危機了。

恰恰相反,提高債務上限,很可能成為壓垮美國金融流動性的最后一根稻草。

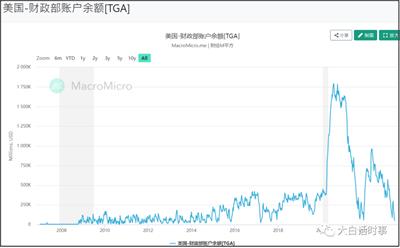

而且,當時我也提到過,美國財政部會通過TGA賬號,強撐到6月。

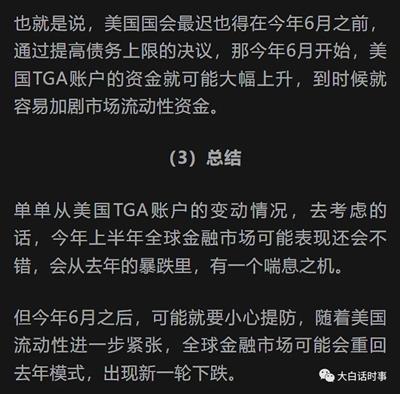

一旦6月開始提高債務上限,那么美國TGA賬戶資金就會大幅上升,到時候就會加劇市場流動性緊張。

而現在,隨著共和黨麥卡錫跟拜登在5月27日,達成初步協議。

不過拜登和麥卡錫,后續還得說服兩黨各自極左和極右,這個初步協議,還要在國會通過,才能真正提高債務上限。

耶倫是已經把債務違約最后截止日期推遲到6月5日,所以這場扯皮大戲,預計6月5日之前還會演一演。

總的來說,提高債務上限的曙光是已經出現。

但這時候,也開始有外媒開始擔憂美國金融市場的流動性。

路透社的這個分析,跟我5個月前的分析思路,基本是一致的。

路透社援引摩根大通最新預估報道稱,美國提高債務上限后,將7個月內發行總額接近1.1萬億美元的國庫券,這將吸走市場上數以千億美元計的資金。

(3)流動性危機

很多人還不理解,美國短時間海量發展,為何會造成市場流動性緊張。

這是因為,美聯儲當前是縮表周期,而非擴表。

財政跟貨幣是要分開的。

在美聯儲縮表周期里,美國如果大量發債,那么這些國債就需要市場投資者買單,等于是抽取了市場流動性,去供美國政府開支,那么資金只是轉移,并沒有印鈔放水。

只有美聯儲擴表,去印鈔購債,那么美聯儲大量發債,才是通過印鈔來買單,這才是大放水,也就是量化寬松。

縮表周期里發債,就好比銀行給你批了1億的額度,但不借給你錢,要你自己去跟市場借。

擴表周期發債,才是銀行批給你1億額度,同時還直接把錢借給你,你就不用去跟市場借。

現在美聯儲因為還在縮表周期,假如美國這時候海量發債,就會造成市場流動性緊張。

路透社也分析稱,如果美國政府在短期內大規模發行債券且執行眼下的高利率,可能吸引大量原本存儲于銀行的資金。這不僅將加劇銀行業近來廣泛存在的存款外流問題,讓銀行面臨更大流動性壓力,還可能推高短期貸款和債券利率,讓本就在高利率環境下承壓的企業融資成本進一步提高。

這個跟我一直以來的觀點,是所見略同。

一旦爆發流動性危機,會體現在美債收益率飆升,等于是市場在幫美聯儲加息,然后因為美元流動性緊張,也會引發美元指數飆升,其他貨幣匯率貶值。

然后美聯儲為了解決流動性危機,只能被迫降息擴表,這會讓飆漲的美元,變成回光返照,一下子陷入暴跌之中。

雖然可以短暫解決流動性危機,但美元也會因此陷入信用危機。

這才是美國的大麻煩。

我一直都不是太在意這個債務上限是否提高,因為提高債務上限,才是美國金融市場流動性考驗來臨的時候。

美國過去半年因為不能發債,完全靠財政部TGA賬號硬撐著。

現在這個TGA賬號資金已經見底,只剩下不足500億美元,一旦TGA賬號資金為0,美債就會違約。

所以,提高債務上限后,美國就會至少在兩個月內,發行超過5000億美元國債,先把干癟的TGA賬號撐滿。

然后會在半年內,發行超過1萬億美元國債。

這還是一個保守預估。

因為美國今年財政赤字大概率超過2萬億美元,意味著本來美國今年得發債2萬億美元,才能維持美國正常運轉。

但今年上半年美國因為債務上限被卡,所以上半年沒有發債。

那么本來全年的2萬億美元發債任務,就集中到下半年了,這勢必又會進一步加劇市場流動性緊張。

這就是拜登政府最近一直著急找我們見面的原因。

我是比較善于從金融視角去解讀國際博弈,而這兩年,因為地緣政治對全球經濟、金融市場的巨大影響,讓地緣經濟學、政治經濟學被人格外重視。

了解這些金融現象,可以幫助我們更容易看清當前紛亂的國際局勢和博弈。

政經不分家。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號