1

地方債這顆巨雷,從狹義的角度,埋于2014年底/2015年初。

當時,新的《預算法》賦予了地方政府發行地方政府債券權力,開始全面采用“自發自還”模式。

于是自2015年以來,全國地方債發行就呈現加速擴張趨勢,目前總存量達到36.85萬億元。

如果將地方城投債(大致始于2009年的“四萬億救市”,十年時間漲了十萬億)也計算在內的話,地方債務總額早已突破50萬億元。

早在十八大后的第一次審計(2013年)中,結果就有顯示包括負有償還責任、負有擔保責任和其他相應債務在內的全部地方政府債務,已由2010年的10.7萬億上升到2013年6月的17.99萬億,年均增長近20%。

其中縣級政府債務增長最快,為26.59%;市級次之,為17.36%;省級為14.41%。

曾經在90年末的金融改革潮中,中央的態度一度是:

誰家的孩子誰抱走!

而在新時代自然不可能繼續沿用,十八大后央地關系的一個顯著變化就是中央對地方的垂直管理和兜底效應逐步增強,“放養模式”被否定。

十年前,中央開的藥方是存量貸款展期和借新還舊,試圖平滑償債高峰,允許地方政府發行新的地方債券以置換存量債務,同時收緊或禁止地方政府及其融資平臺借政府信用背書進行信貸融資。

允許地方政府發行地方債券以置換存量債務,這招從短期看固然有效,但債券市場牽一發動全身,一個地方違約,就會重創整個市場信心,剛性兌付的壓力遠大于銀行貸款。

況且,實際上這個辦法是間接利用中央政府信用為地方債務背書,用中央政府的信譽向各債權方做兜底性保證。

這個路子,算“政治賬”行得通,但是算“經濟賬”就難以評判。

允許地方發行債券置換存量債務之后不久,從存量上看,2015年地方政府存量債券就高達15.4萬億元,這個規模已經相當于中央國債和地方債券的60%以上。

從增量上看,中央每年新增的債務規模相當于中央收入的18%左右,而新增地方債券占地方的財政收入比重也逐年提升,從2016年的7%上升到2021年的28%。

開藥方的邏輯并不難理解:要么,維持或壓縮債務規模,隨著經濟緩慢增長,債務相對規模會逐步縮小,但各地方政府會很難受,當期現金流并不足以維持正常運營;要么,只能繼續擴大債務規模,維持現金流入。

十年前便是選擇了第二條路,賭的就是十年一個周期中國經濟的增長、特別是新一輪產業升級帶來的紅利。

其實,2018年發布的《中共中央國務院關于防范化解地方政府隱性債務風險的意見》(也就是著名的“27號文”)已經在重新強制各地方化債。

只是沒想到,人算不如天算,一場震動全球的新冠疫情居然不期駕臨。

2

長達三年的抗疫大業,客觀上直接給地方債務添了一把滔天大火。

多數高舉高打的城投項目在疫情期間停擺或無法回收成本,特別是其中許多都是大型文旅項目,如眾所周知的貴州獨山縣水司樓項目,還有獨山縣的毋斂古鎮項目,湖南益陽的江南古城項目,山東日照的嵐山多島海項目,河南許昌的三國文化園項目,廣西柳州的百朋蓮花小鎮項目……都算是一個個超級典型。

諸多文旅項目的爛尾,加之包括旅游業在內的整個第三產業于疫情時的凋敝,間接促使了新一波的地方發債。

僅2020開年的第一季度,全國就發行地方政府債券累計16105億元,同比增長14.49%。其中發行新增債券15424億元,發行再融資債券(即“借新還舊”)681億元。

縱觀整個疫情三年,各地方政府屬實增發過剩,為了抗疫+擺脫“疫情經濟”桎梏,各府瘋狂發債求生,同時中央也較為“默許”,三年期間獲批的新增地方債額度高達14萬億元……

14萬億,這已經超出了三年疫情國家層面用以抗疫(核酸檢測、物流運輸、人力成本、醫療基建)的投入。

2020-2022年這三年疫情階段,地方政府一般公共預算收入、政府性基金收入合計值增速分別為4.68%、7.87%、10.95%,遠低于政府債務規模的增速。

所以我這兩年堅持在輿論場呼吁新冠病毒溯源、揭露并追責美帝國主義禍亂世界……因為這一切就仿佛是劇本一般!(當然,沒有內鬼是不可能的,看看近兩年金融領域的反腐)

推薦閱讀:新冠病毒溯源疑云

如今,各地商業銀行、城投平臺、基建和房地產投資、土地財政已經形成了一股龐大的勢能:地方政府高度依賴于由土地金融驅動的土地財政,而與土地財政持續增長相對應的是地方隱性債(主要是城投債)。

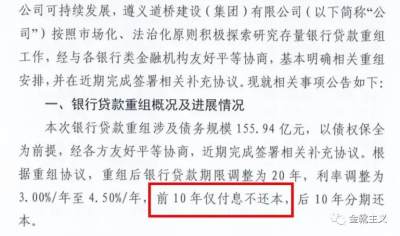

比如像貴州遵義道橋就屬于地方城投平臺,其450多億債務屬于地方政府表外的隱性債務,遵義此時已然是無路可走了……

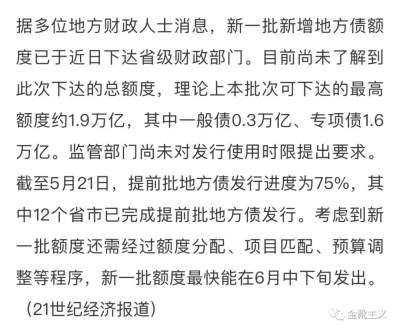

眼下,截至今年5月上旬,今年已發行的地方政府債券也達到了2.79萬億元,同比增長32%,增速又創了三年來的新高,停都停不下來。

這其中其中專項債發行1.93萬億元,一般債0.86萬億元。

另外,截至目前已有19個省市披露了今年二季度地方債發行計劃,合計規模達1.3233萬億元。

發新債的同時,舊債的償還則迫在眉睫。

僅2023年一年,各地城投債(隱性債)到期規模就合計約近5.7萬億元,其中天津、江蘇、甘肅、吉林等省份短期償債壓力較大。

而且這5.7萬億城投債是否包括私募信托等非標債尚未可知(非標債在技術上也很難完整統計),因此年內到期的城投債實際規模可能還會更大……

城投作為地方政府的“發債手套”,其償債壓力會在未來兩年集中釋放,天津、云南、內蒙、青海等地都將是重點承壓地區——尤其中西部不少地區的中低信用債券占比高于60%,違約風險很大。

如果不能及時合理地給出化債方案,風險必然將會通過財政體系和金融系統傳導蔓延,屆時很難將負面影響控制在地方局部范疇……

現在的化債困難,一是土地財政歉收(不解釋),二是消費市場萎靡(之前很多人大炒五一假期“旅游熱”,實際人均消費遠不如2019年五一,都是特種兵式窮游,否則物價公道不坑人的淄博也不可能火),三是債務兌付集中(除非個個都去學習遵義市政府那樣公然“賴賬”)。

3

現實中,大部分地方債除了文旅項目,都投向了公共基礎設施(道路、隧道、橋梁、學校、公園、地鐵……),這些龐大的資產自疫情三年至今所產生的經常性收入很少,大部分價值外溢到周邊土地上,但是房價和地價的回收效果也持續低迷,使得基礎設施帶來的所有者權益無法通過賣地充分回收。

比如前不久,深圳、成都、南京、杭州、南寧、東莞等城市的地鐵規劃集體縮水,多條線路被砍,根源就是“沒錢”。

資產不斷折舊、負債持續還息、運維成本居高不下,導致政府的整個資產負債表被動縮表,地方債隨即出現違約。

從這個角度,也就不難體會為什么會出現某些地方“嚴禁房價下調”的反動舉措。

目前國內的房企大都面臨較大的償債壓力,即將迎來償債高峰,且境外債償還壓力較大:截至2022年10月31日,房企未來一年內到期的信用債余額3851億,海外債余額4074億(568億美元),合計7925億之巨。

今年1月、4月房企會迎來階段性償債高峰,到期量分別為958億元和888億元,其中境外債未來一年到期余額占比達到51.4%,且美元加息還將推升房企海外融資成本——看吧,又是美帝國主義,大洋彼岸的華爾街對我中華永遠是一套又一套的組合拳。

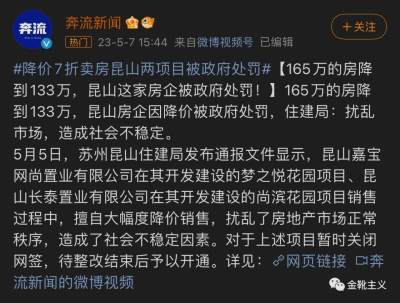

然而現實是,你政府不下調房價,土地財政的虧空也會繼續空置著,財政和百姓就這樣形成了某種對峙。

說白了,沒人能大筆大筆“消費”“創收”以“幫”政府還錢了;甚至,我們還有可能會承擔地方政府濫發債的后果。

因為各地方債務(包括債券、貸款等)的債權人主要是銀行(銀行購買的地方債券占到了83.5%),像遵義道橋的156億債務,中信銀行、貴州銀行、光大銀行、民生銀行、浙商銀行就占了一大半。

如果地方債務違約,無論是貸款還是債券,都由銀行承受損失。

那么銀行的錢哪里來?主要來自居民儲蓄。

不管是央行向銀行放水,還是銀行計提損失,這些債務損失最終是由全國儲戶承受。

這就是某種意義上“金融不受監管”造成的政治后果。

想想去年爆發的村鎮銀行爆雷風波,以及去年房企爆雷引發的停貸風波——房地產業屢屢爆雷,爆的誰的雷?正是金融業;而金融業的龐大資本又是從何而來?是人民的血汗納稅!

所以,哪一個最后不是由黎民百姓承受痛苦?

當然了,反腐敗也是當前手段之一,金融領域反腐力度也在持續加大。

2023開年不到五個月,金融界已落馬十二只中央/地方性銀行黨委書記/行長級別老虎(我這里不一一點名了);自去年開始江蘇、湖南等省也在打擊“經濟掮客”。

但是,基本追回非法所得不過幾十億乃至十幾億、幾億,杯水車薪啊。

現在壓力確實巨大,因為消費端始終刺激不了,百姓口袋里沒錢,繼而只能追求新一輪產業升級和擴大市場(近來外交動作頻頻,中亞-西北、俄羅斯-東北都成了新希望)。

跋

最后多一嘴哀嘆:今年以來也別指望什么“階級斗爭”了,又回到了所謂“一心一意謀發展,團結一致向前看”的發掘“人口紅利”的時代(至于能不能發掘出來,這是另一回事),政府必然會大力扶植民營企業,一方面配合產業升級,一方面維穩增效、維持稅收。

別的不說,今年催婚催生的宣傳一定會比前兩年更多。

只是,房價物價永遠都是最好的避孕藥……

推薦閱讀:人口危機(一)

推薦閱讀:人口危機(二)

加之失業潮依舊在蔓延(連阿里巴巴等頭部企業都撐不住)——2023年4月全國16-24歲人口調查失業率達到20.4%,創歷史新高(自2018年有統計以來青年失業率首破20%);進入2023年以來青年失業率逐月攀升(1-4月分別為17.3%、18.1%、19.6%、20.4%,遠超歐美,約為同期日本青年失業率五倍)且隨著進入畢業季青年失業率還可能繼續走高………

指望“人口紅利”們在消費層面為各地方政府奉獻力量,恐怕不容樂觀。

地方債務,仍舊危急。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號