4月11日,央行公布的2023年一季度金融數據顯示:一季度人民幣存款增加15.39萬億元,住戶存款增加9.9萬億元。

中國經濟周刊的說法是,“盡管銀行持續下調存款利率,但依舊不能阻擋老百姓的存錢熱情”。

“老百姓”這個詞的用法未免太過廣泛了——

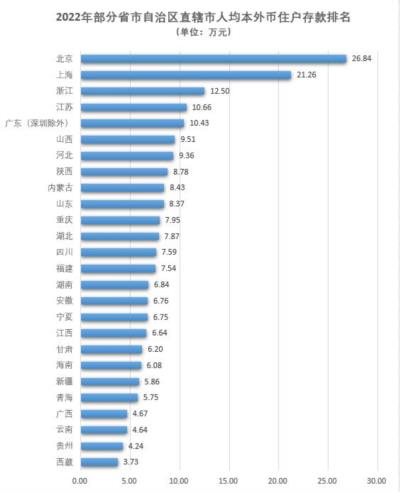

某財經媒體綜合央行此前發布的數據,將“北京人均存款接近27萬元”這個話題推上了熱搜,與之同時則是:上海人均存款超過21萬元,全國人均存款8.5萬元……

看到這組數字,網友紛紛自嘲:“我又拖后腿了”……

根據央行今年年初發布的數據,2022年全國住戶存款增加了17.84萬億元。而2023年僅第一個季度,住戶存款就增加了9.9萬億元,超過了去年全年增量的一般,幾乎是2021年全年的增量。

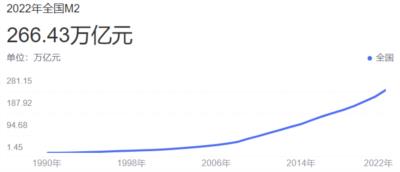

央行公布的2022年末廣義貨幣(M2)供應量為266.43萬億元,2022年全年M2增加28.11萬億元(其中貸款增加20.9萬億元);

2023年3月末281.46萬億元,這意味著2023年一季度M2增加了約15萬億元(其中貸款增加10.6萬億元),超過2022年全年的一半。

不考慮貨幣流動的復雜過程,我們簡單地看貨幣的“入口”及“出口”就會發現:

2022年全年增發26.64萬億元,有17.84萬億元變成了住戶存款,占比67%;

2023年一季度增發15萬億元,有9.9萬億元變成了住戶存款,占比同樣高達66%。

2022年以來的局面很難不讓人形成一種印象:央行印錢,有能力拿到錢的人既不去投資、也不去消費,而是存到了銀行……

央行在今年年初曾再次強調:“堅持不搞‘大水漫灌’,穩固對實體經濟可持續支持力度”:

但是從“金融十六條”,以及各地開年以來對房地產限購政策松綁尺度之大(如:貸款年齡放寬到80歲、首付可以分期、可以補繳社保規避限購、房貸利率大幅下調)來看,又很難不讓人聯想到過去十幾年間“屢試不爽”的:“房地產救市”、“大水漫灌”……

就這樣的支持力度,有著“中國房地產之父” 稱號的中房集團理事長孟曉蘇還嫌遠遠不夠,幾天前出來“哭訴”:“房地產就像老黃牛一樣拉動著中國經濟這輛車一步步往前走”,“對于房地產,不能一邊做人工呼吸,一邊掐著脖子”。

過去的20年間、特別是2009年的“四萬億”之后,的確一直存在這么一種現象:

“與房地產相關的貸款占銀行信貸的比重接近40%,房地產業相關收入占地方綜合財力的50%,房地產占城鎮居民資產的60%”。

按銷售額計算,房地產業的GDP占比達14.6%(2018年數據);房地產本身的發展直接關系到鋼筋、水泥、建材的生產與銷售,往產業上游則影響了電力、煤炭、石油化工等重要行業,往下游則是給新房配套的家具、電器及裝修行業,在城市急劇擴張的過程中,“睡城”成了普遍模式,由此房地產業又影響著城市基礎設施配套以及汽車產業……由此可見,房地產對于整體經濟以及GDP的影響有多大。

而房地產業本身又容納了五六千萬從事建筑行業的農民工,以及依附于這個產業的規模龐大的銷售、地產中介、金融服務業等從業人員的就業。

但是,“存在”的就是合理的嗎?

2008年的全球金融海嘯波及到中國之后,當時面臨的局面是“內需不足、外需不振”,其本質就是生產相對過剩的危機——資本家占有生產資料、剝削剩余價值,最后的結果必然是社會生產的商品總價值超出了勞動人民總的支付能力,從而造成“相對過剩”的發生。

從后面的實踐來看,“4萬億”之后的“房地產救市”的確極大地刺激了經濟的發展,緩解了生產過剩危機。

但是,房價的快速增長,首先是帶動了與房地產領域相關的實體經濟增長,面對房地產這個快速“造富”機器,其他領域的中小資本瘋狂涌入,反過來又進一步加重了其他領域實體經濟的“空心化”——其他生產領域利潤率的相對下降使得被剝削了剩余價值的勞動者收入“明升暗降”,從而埋下了更嚴重的生產相對過剩危機;

第二,無論是在房地產生產領域,還是從房價快速上漲中主要獲益的“炒房”領域,這些使得財富快速積累的投資領域只有富人才有能力介入,這反過來極大加速了社會貧富分化。2018年11月28日,在北京大學舉行的“我國居民財產差距與收入分配問題研究”成果發布會上,北京師范大學中國收入分配研究院副院長萬海遠指出,“十年之間,居民總財產分布差距基尼系數上升了38.7%,其中45.4%是由房價上升引起的”,根據研究結果,“意味著我們只用了10年時間,就完成了歐美國家100年才達到的財富差距。”貧富差距的擴大,只會進一步加劇生產相對過剩的危機;當底層剛需群體需要把家庭儲蓄和工資收入的主要部分用來支付住房的時候,其他商品的社會購買力必然進一步極大削弱。

第三,支撐房價快速增長的是貨幣增發和銀行貸款。盡管富人有能力建房、炒房,但“接盤”的主體卻只能是廣大社會中下層的“剛需”群體,房價水平早已超出了他們的購買能力,想入購入一套房子,不僅僅需要“掏空六個錢包”,還需要透支全家的未來二十年甚至三十年去借貸。然而,這樣的透支不可能是無限的。一些地方將貸款年齡放寬至80歲,而中國的人均預期壽命也才77.9歲。

所以,2009年的“四萬億”大水漫灌,盡管表面上緩解了生產過剩危機,卻在本質上更加加重了“相對過剩”的程度。

今天如果還想大水漫灌,還能把房地產市場刺激起來嗎?恐怕不樂觀。

今年年初的時候,孟曉蘇就曾經說過,“2022年中國老百姓存款增加了15萬億,老百姓拿出三分之一存款買房,中國經濟就能恢復”。

這話估計也只能給那些進一步勒緊褲腰帶勉強入局的“剛需”群體打打氣。

且不說去年新增的17.84萬億元住戶存款主要集中于哪些人群,就問人均8.5萬元的居民存款,中位數究竟是多少?

招商銀行此前根據儲戶統計的數據稱“2%客戶擁有超80%資產”,這還只是統計的有存款的儲戶,那些壓根兒就沒有錢去銀行開戶的群體呢?

央行曾經做過一次摸底,我國家庭存款金額超過50萬元占比僅0.37%!50萬——在目前的房價水平下,也僅僅勉強夠一些二、三線城市付個首付。

與“按要素分配”的收入分布格局類似的是,目前新增的貨幣首先也是到了富人群體,他們能對目前的房地產市場有多大信心?就更別說在生產相對過剩進一步加劇的大環境下,他們還能有信心再去投資實體經濟領域了。

在消費領域,富人的確是有能力的。今年3月23日,胡潤研究院發布了最新的“胡潤全球富豪榜”,奢侈品行業巨頭成了最大贏家。LVMH的CEO成了新世界首富、愛馬仕背后的家族升至全球第三,全球經濟大蕭條背景下,奢侈品行業的“一枝獨秀”,中國表現尤其突出,去年中國奢侈品市場交易總額已經高達9560億元,占據全球奢侈品交易市場的38%。但是,奢侈品行業的消費絕不可能代替整體的消費,社會商品的消費主體只能是占人口絕大多數的勞動人民,他們卻無力消費。

正是這樣的格局,才造成了開頭說到的現象:央行印錢,有能力拿到錢的人既不去投資、也不去消費,而是存到了銀行,增發的貨幣扔到市場,還聽不到一個響。

破局的辦法,一種是更大規模的“灌溉”,但“后坐力”無疑更加驚人;另一種則是正視兩極分化的局面以及這背后的根本——生產資料占有制的問題。

不過,如果第一種成功了,房地產市場能夠再度被刺激起來。對勞動人民來講,只能是更加意味著:不敢生病、不敢請假、不敢休息、不敢說累、不敢辭職、不敢失業……

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號