3月7日,硅谷銀行連續5年被福布斯雜志評為美國最佳銀行。

3月9日,硅谷銀行爆出流動性危機,股價單日大跌60%。

3月10日,硅谷銀行光速破產。

3月12日,紐約簽字銀行也宣布破產。

3月13日,美國財政部、美聯儲宣布兜底救市。

3月13日,美國第一共和銀行股價再度暴跌60%。

雖然美聯儲開始下場救市,但這場美國金融危機已經開始,具體本文會來詳細分析。

(1)這是小事嗎?

在破產前幾個小時,硅谷銀行還按照原計劃給員工發了年終獎。

并且,破產的11天前,硅谷銀行CEO還出售了360萬硅谷銀行母公司的股票。

這就是過去這幾天,美國金融圈遭遇的魔幻一幕。

隨著硅谷銀行破產,我們互聯網出現不少“圍中救美”的言論。

比如說,馬上各種盛傳我們哪家互聯網巨頭在硅谷銀行有存款,不過后面也被辟謠了。

不過,由于硅谷銀行主要客戶群體是硅谷的初創企業和風投。

所以,我們也有一些面向海外的企業,也有錢存在硅谷銀行。

然而,硅谷銀行主要客戶是硅谷的企業,美國客戶的資金量是占了絕大部分,我們即使有被硅谷銀行波及,也只是一小部分。

但我們網絡上,卻搞得好像硅谷銀行破產,我們成了最大輸家,這個輿論調調,著實有點離譜。

除了這種“圍中救美”之外,還有一種就是拼命去渲染硅谷銀行只是小銀行,破產沒啥大不了的。

這種一般就是一看美國出問題就著急得不行,比美國還著急。

然而,硅谷銀行體量并不小,有2090億美元資產,大約1754億美元存款,在全美銀行里排第16。

而美國是有數千家銀行,排名前20的,基本已經算比較有名氣的。

雖然硅谷銀行確實不算頭部前十的一線大行,但也算是中上水平,稱不上是小銀行。

硅谷銀行也是美國歷史上倒閉規模第二大的銀行。

排在它前面的是2008年次貸危機中倒閉的華盛頓互惠銀行。

結果還一堆人非要把硅谷銀行說成是小銀行,破產都是毛毛雨。

此外,硅谷銀行的主要客戶群體是硅谷的初創企業和風投、創投。

所以,美國著名創業孵化器YC的CEO就直接將硅谷銀行破產稱為“初創企業的滅絕級別事件”,他稱YC有1/3的項目約1000多個創業公司的所有錢都在硅谷銀行,下周甚至付不了工資和房租,而保險公司理賠的上限是25萬美元。

因此,這件事情的影響是十分大的。

可以說,硅谷銀行破產,是正式引爆了美國這場金融危機。

(2)連鎖反應

現代金融體系是建立在信用。

世界上沒有一家銀行是經得起擠兌,因為銀行正常都是10倍左右杠桿在運作。

一旦出現擠兌,銀行是不可能來得及把所有資產都出售掉來支付客戶存款,市場也接受不了這樣的拋壓。

所以,當前美國金融市場當前已經面臨一個比較危險的境地。

隨著第一張多米諾骨牌被推倒,美國銀行業被引發了連鎖反應,出現踩踏式擠兌風波。

特別是硅谷銀行破產后,美國聯邦存款保險一開始只提供25萬美元以內的存款保障。

但由于硅谷銀行的客戶大都是企業客戶,普遍都是超過25萬美元存款。

這使得美國儲戶開始對中小銀行的存款保障,感到擔憂。

于是,一場席卷美國的銀行恐慌潮出現。

在硅谷銀行之后,紐約簽字銀行也在周日宣布破產,這家簽字銀行擁有1100多億資產,也成為硅谷銀行之后,美國歷史上倒閉規模第三大的銀行。

并且,美國第一共和銀行也岌岌可危,這個體量可是比硅谷銀行還要大。

眼瞅著這場金融危機有火速擴散燃燒的風險,最終逼迫美聯儲不得不下場救市。

3月12日,美國時間半夜的時候,美國財政部、美聯儲、聯邦存款保險公司,發表聯合聲明稱,從3月13日周一開始,儲戶可以支取他們所有的資金,與硅谷銀行破產有關的任何損失都不會由納稅人承擔。

這件事情讓美聯儲鮑威爾很尷尬。

因為就在3月7日,鮑威爾還在激烈放鷹,一副不顧經濟和金融死活,也要加息到底的模樣。

結果,僅過了3天,硅谷銀行就光速破產,狠狠打了鮑威爾的臉。

最終,美聯儲也只能親自下場救市。

因為如果美聯儲不救市,那美國的中小銀行就不是倒閉一兩家的問題,可能會變成大范圍倒閉,甚至可能波及頭部前十的一線大行。

那么現在大家最關心的一個問題是,既然美聯儲都下場救市了,這場金融危機是否就消弭于無形?

我倒是認為,正因為美聯儲下場救市,才更說明這場金融危機正在爆發。

因為危機爆發了,情況很嚴重,美聯儲才需要救市。

同時,美聯儲救市,不意味著危機就沒了。

2020年3月,美國也爆發了短暫的金融危機,股市半個月跌沒了35%,出現嚴重流動性危機。

當時美聯儲也是親自下場救市,而且救市力度非常大,直接開啟無限印鈔,兩個月印鈔了3萬億美元貨幣,才把金融市場起死回生。

但也正因為2020年的無限印鈔救市,給當前美國的金融市場帶來更大的危機。

雖然巴菲特這些受益于無限印鈔的人,一直對美聯儲2020年無限印鈔是贊賞有加,卻絲毫不提美聯儲無限印鈔的副作用。

嚴格來說,這次硅谷銀行倒閉的直接原因,是因為美聯儲過去一年的激進加息,但根本原因還是因為美聯儲2020年的無限印鈔。

2020年,美聯儲無限印鈔后,硅谷的高科技企業、初創企業,被海量資金給淹沒了。

當時大量風投,揮舞著大把美元,投向眾多初創企業。

這些美元,就要經過一個中轉銀行運作。

而硅谷銀行就是硅谷最主要負責這樣“投資中介”服務的銀行。

2020年,大量風投通過硅谷銀行把錢投向初創企業。

這些初創企業就在硅谷銀行開設賬戶,就很自然的把硅谷銀行作為公司賬戶,并通過硅谷銀行去發工資和日常運營。

所以,硅谷銀行的最主要客戶群體,就是硅谷的初創企業和創投、風投。

于是,2020年底,硅谷銀行賬戶上的資金就急劇膨脹。

存在硅谷銀行的錢,從2017年底的440億美元增至2021年底的1890億美元

比較諷刺的就是,硅谷銀行是一家被外界認為還比較穩健的銀行。

所以,硅谷銀行放貸規模僅從230億美元增至660億美元。

正常銀行是拿著客戶存款去放貸給其他企業或者個人房貸,從中去賺取息差。

但硅谷銀行并不善于做放貸、投資。

于是硅谷銀行就選擇做一個被美國金融市場公認為最保險的投資,就是去大量購買美國國債和房地產MBS債券。

從硅谷銀行的資產負債情況,硅谷銀行有超過一半的資金都拿去買國債和MBS債券,規模達到913億美元,而貸款及租賃規模則只有742億美元。

這個在2020年底,看起來并沒有什么問題,因為美國國債是被美國金融市場公認為最安全的投資標的。

像美聯儲無限印鈔,擴表購買的就是國債和MBS債券。

硅谷銀行等于就是跟著美聯儲走。

但就是這樣一個很忠實于美聯儲的小弟,最終卻被美聯儲給坑了。

隨著2021年美國通脹開始爆發,美聯儲在2022年開啟了激進加息模式。

于是,美國國債收益率飆漲,債券價格暴跌。

而硅谷銀行在2020年到2021年,買了數百億美元的國債,收益率平均只有1.79%。

但現在,這些國債收益率普遍在4%以上。

由于債券價格和收益率是反向關系,這意味著硅谷銀行手頭的大量國債和MBS債券,出現嚴重浮虧。

本來出現浮虧也沒什么,美國國債之所以會被認為安全,是因為只要持有到期,不管中間浮虧多少,美國都會到期支付本金和利息。

但問題就出在,硅谷銀行是拿著客戶的存款,去買海量的美債。

它買的這些美債平均期限為3.6年,但客戶的存款是期限不定的。

由于美聯儲激進加息,收緊了整體貨幣面,讓硅谷的科技企業出現裁員潮,互聯網巨頭都進行大規模裁員,更別說中小企業和初創企業,整個硅谷圈都處于貨幣緊縮狀態,大家都在收緊投資。

這種情況下,硅谷銀行的很多客戶,就因為資金緊張,紛紛要把錢取出來。

于是,就推動了雪崩的開始。

因為硅谷銀行是拿著客戶的存款去買的美債。

現在越來越多客戶把錢取出來,那硅谷銀行為了支付這些資金,就只能被動拋售美債。

只要一拋售,這本來浮虧的美債,就一下子變成了實虧。

于是硅谷銀行就出現嚴重虧損,出現滾雪球效應。

嚴格來說,硅谷銀行的整體杠桿率并不高,只有7倍杠桿,而正常銀行都是十倍以上杠桿在運作。

但就是這樣一家被認為還比較穩健的銀行,最終因為連環踩踏,嚴重的擠兌,而光速倒閉。

所以,硅谷銀行最終破產,看似也有其自身問題,把短期存款拿去購買美國長期債券。

但最直接原因是美聯儲激進加息,根本原因則是美聯儲在2020年的無限印鈔。

你要說硅谷銀行買國債有問題,但這已經是硅谷銀行當時可以做出的風險最低的投資了。

硅谷銀行在2020年底,手里頭一下子多了上千億美元的現金,而且不知道要往哪里投資,這種情況下,買國債是最保險的。

硅谷銀行錯就錯在買的國債期限太長。

但問題是,2020年底,美國的2年期國債收益率是接近于0,5年期國債才有1%左右的收益率。

要是硅谷銀行把這些錢拿去買美國2年期國債,等于是沒買,還不夠支付客戶的利息。

所以,硅谷銀行在2020年底,拿去買一些美國中期債券,是當時硅谷銀行已經是最謹慎的選擇。

從中我們就能明白一個問題,當前硅谷銀行的問題,絕非它一家的問題,是美國銀行業當前普遍的問題。

2020年美聯儲無限印鈔后,美國大量銀行普遍都出現存款劇增,當時很多銀行也不知道要拿這些錢去投資什么,大都只能跟著美聯儲去買國債和企業債。

現在隨著美聯儲激進加息,這些銀行也都普遍出現浮虧,只要一出現擠兌風波,就很容易跟硅谷銀行一樣,去被動拋售債券,把浮虧變成實虧,最終因為擠兌而破產。

我去年就一直在說,美聯儲這樣一下子從無限印鈔,就變成了激進加息,這必然會出大問題的。

就好比一輛車,突然大幅左轉,然后又馬上大幅右轉,必然翻車。

所以,要怪,只能怪美聯儲。

(3)沖擊

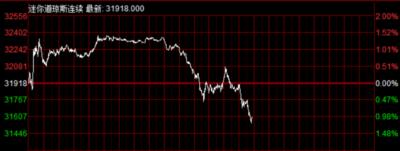

在美聯儲連夜宣布救市后,市場對美國銀行業的擔憂,其實并沒有解除,反而加劇了。

現在除了已經破產的兩家銀行之外,美國第一共和銀行也開始遭到擠兌,開始有破產的風險。

所以,今天晚上,美國第一共和銀行的盤前交易已經暴跌60%。

美國第一共和銀行的資產總額為2710億美元,比硅谷銀行體量還要更大一些。

現在也岌岌可危。

更早之前,美國排名前三的富國銀行,一度出現部分客戶存款丟失事情,后來富國銀行緊急澄清稱,這是系統出現技術故障,已經在修復。

但實際情況如何,誰也不知道。

關鍵問題在于信心,如果客戶集體對一家銀行沒信心,引發這種信任危機,那么再大的銀行,說倒就倒了。

美聯儲救市,并沒有挽回市場信心。

反倒是美聯儲不得不救市,證實了當前情況很嚴重。

所以,現在市場都在開始賭美聯儲不會再加息了。

美聯儲掉期利率市場顯示,美聯儲不再加息的概率,已經急劇飆升到最可能的情況。

并且市場還預期美聯儲年底前將降息50個基點。

但以往,只要美聯儲會降息的預期升溫,美股應該都是應聲大漲。

不過,晚上美股盤前期貨指數反而應聲下跌,開盤后美股也沒有漲多少。

包括歐洲股市也普遍下跌。

這里面的邏輯在于,市場是因為當前爆發的金融危機很嚴重,所以預期美聯儲不得不緊急停止加息。

這有點類似于2020年3月那樣,出現了流動性危機。

所以,市場預期美聯儲不再加息,甚至降息的預期越強,反而越說明當前美國金融市場面臨的危機越嚴重。

而且,現在比起2020年3月來說,美聯儲面臨一個更糟糕的局面,就是高通脹。

2020年3月,美聯儲敢無限印鈔救市,是因為當時美國通脹率很低。

當前美聯儲其實對于是否印鈔救市,是很謹慎的。

這次救市,美聯儲還沒有動用印鈔。

主要是財政部從外匯穩定基金中調取250億美元來緊急救市。

更何況,如果接下來越來越多美國的銀行出現踩踏擠兌的風險,那么美聯儲即使要救,能救得過來嗎?

要是再無限印鈔,通脹怎么辦?

所以,我在過去兩年的文章里,就跟大家分析過很多次,對美國來說,最糟糕的局面是,美聯儲激進加息到一半,美國通脹還沒有降下來,結果美國內部金融地雷反而撐不住被引爆了。

這會讓美聯儲陷入兩難境地。

降息救市,那通脹絕對馬上又開始飆升,美國經濟會面臨更嚴重問題,美元信用會遭到重創,過去兩年大漲的美元,可能就會暴跌。

繼續加息,不救市,那美國金融市場就會馬上死給美聯儲看。

接下來,就到了美國左右都得死一遭的時候了。

這也是過去兩年,我一直要讓大家提高風險意識,提防世界金融危機的主要原因。

因為美國當前的金融地雷,是過去十幾年無節制量化寬松,長期沉淀下來的。

是一個根本上無解的難題。

只有爆發危機,債務出清之后,新一輪的復蘇才能從一片金融廢墟里誕生。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號