3月9日晚上,美國的銀行板塊出現(xiàn)暴跌,美國四大銀行市值蒸發(fā)524億美元,標普500銀行指數暴跌近6%。

引發(fā)如此恐慌性拋售的導火索,是美國的硅谷銀行出現(xiàn)流動性危機,在3月9日晚上,硅谷銀行暴跌60%。

硅谷銀行之前也被視為還比較有實力的優(yōu)質銀行,在本次暴跌之前,市值也能接近200億美元,而且硅谷銀行之前的運營歷史整體還比較健康。

這次突然傳出有流動性危機,一下子就把投資者給嚇壞了。

再加上美聯(lián)儲鮑威爾本周連續(xù)放鷹,讓市場投資者更加擔憂美聯(lián)儲過度緊縮的副作用,從而引發(fā)市場連鎖反應,進而導致美國整個銀行板塊暴跌。

需要說明的是,昨晚整體還只是市場的情緒化反應,暴雷的只是美國硅谷銀行,而且這個硅谷銀行的體量,跟2008年的雷曼兄弟還差非常多,還不是整個美國銀行板塊都暴雷。

但也需要注意,隨著美聯(lián)儲激進加息的持續(xù),美國金融內部越來越多的雷會被引爆。

從上周黑石集團違約,再到這周硅谷銀行爆出流動性危機,只要美聯(lián)儲敢繼續(xù)激進加息,那么后面有出現(xiàn)更大的巨無霸暴雷,我也一點都不意外。

現(xiàn)在又到了,美聯(lián)儲和市場博弈的時候,美聯(lián)儲究竟是無視市場反應,繼續(xù)加息到底,還是美聯(lián)儲向市場妥協(xié),采取更溫和的方式加息。

這是今年全球金融市場的最大看點。

具體本文會來做一個詳細分析。

(1)來龍去脈

這次出現(xiàn)流動性危機的是硅谷銀行,其實它在3月9日,也沒有做很出格的事情,沒有違約之類的。

硅谷銀行在3月9日做了一件事情,就是宣布已出售了全部210億美元的可供出售證券(AFS),并在2023年第一季度錄得18億美元的稅后虧損。

那為何宣布這件事情,會導致這家銀行出現(xiàn)單日60%的暴跌,并引發(fā)美國整個銀行板塊下跌?

這個主要是因為,一家銀行通常都會有多元化資產配置,所以配置一些美國國債,企業(yè)債券。

在美聯(lián)儲降息周期里,因為隨著降息,債券面值會上漲,銀行持有的這些債券的總市值就會隨之上漲,出現(xiàn)浮盈。

但在美聯(lián)儲加息周期,因為加息導致債券收益率上升,債券面值會隨之下跌,銀行持有的這些債券總市值就會隨之下跌,出現(xiàn)浮虧。

但只要銀行不割肉賣掉這些債券,那么浮虧就也只是浮虧,只要熬過美聯(lián)儲加息周期,等到美聯(lián)儲重新降息,那么這些債券的浮虧,就會重新漲回來。

所以,正常一家銀行如果不是出現(xiàn)流動性危機,是不會采取這種清倉式拋售自己持有的全部可供出售證券(AFS)。

因為現(xiàn)在出售這些債券,基本是嚴重虧本出售,假如賣一些還可以理解,但清倉式出售可能就有些問題。

所以,從美聯(lián)儲去年激進加息以來,美國金融市場基本是把出售AFS證券成為了銀行財務狀況惡化的征兆。

所以,在硅谷銀行宣布已經把所有AFS證券都清倉式賣掉后,就引發(fā)市場對硅谷銀行流動性危機的擔憂,于是硅谷銀行就出現(xiàn)單日60%的暴跌。

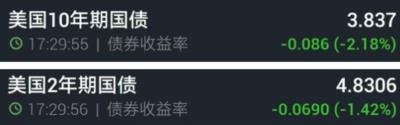

根據硅谷銀行公布的資料顯示,該公司210億美元的AFS投資組合收益率為1.79%,期限為3.6年。

而當前,美國3年期國債收益率都已經達到4.7%,二者收益率相差甚遠。

我之前也跟大家介紹過,之所以美聯(lián)儲加息,債券價格就會跌,收益率就會上漲,是因為息差。

債券分票面價格、票面利率、債券價格、到期收益率。

這里面,票面價格和票面利率是債券發(fā)行時候就固定的不會變化。

只有債券價格和到期收益率,是會隨市場變化。

比方說,你在美聯(lián)儲利率是1%的時候買了一批美國國債,然后一年后美聯(lián)儲加息到4%了,但你手里的美國國債,票面利率還是1%,那么就會有3%的息差。

假如你繼續(xù)維持票面價格100的原價去出售國債,是沒人愿意買你的債券,因為當前利率已經4%,而你賣的國債只有1%的票面利率。

那你這時候急用錢,就是得把這個國債賣出去,只能是以低于100面值的原價去把你手里的債券出售。

這樣,買方以低于100面值的價格買下你的債券,這個面值的折扣幅度,是剛好可以彌補上3%的息差。

這樣,買方打折購買下你的票面利率1%的債券,也能有實際4%的到期收益率。

因為買方雖然是低于100面值去買下你的債券,但只要他持有到期,還是可以用100面值跟美國聯(lián)邦政府換回自己本金。

所以,簡單說,就是用債券價格差,來彌補息差。

反過來也一樣,如果你在美聯(lián)儲利率4%的時候,買下債券,那么當美聯(lián)儲降息到1%的時候,你手里的債券價格,自然就會比市場上1%利率的債券,要更高。

所以,債券價格和債券收益率,是反向關系。

換而言之,息差越大,你的出售面值就要越低,也意味著你的虧損就會越大。

所以,硅谷銀行這時候清倉甩賣持有的債券,是會出現(xiàn)嚴重虧損。

硅谷銀行也表示,2023年第一季度已經錄得18億美元的稅后虧損。

(2)普遍問題

現(xiàn)在對美國很多銀行,都是面臨這樣一個問題,由于美聯(lián)儲過去十幾年都是長期在0利率量化寬松,導致美國的銀行普遍持有的債券組合里,平均收益率都不高。

大都也跟硅谷銀行一樣,是維持在2%左右的收益率。

但現(xiàn)在因為美聯(lián)儲激進加息,現(xiàn)在美國的2年期國債都已經4.83%了,就跟美國的銀行所持有的債券組合有巨大的息差。

這個息差,會導致美國的銀行所持有的大量債券,都普遍出現(xiàn)嚴重的浮虧。

一些資本還比較雄厚的銀行,面對浮虧還能扛得住。

而一些資本不夠雄厚的銀行,面對浮虧就有些流動性緊張,最關鍵是銀行的客戶自己撐不住。

很多是銀行的客戶看美聯(lián)儲加息不停,面對浮虧,就出現(xiàn)客戶大量贖回。

而一旦客戶大量贖回出現(xiàn)擠兌,銀行就得被動割肉賣掉所持有的債券。

所以,一旦一個銀行都把自己所持有的所有債券都清倉賣掉,已經說明形成客戶贖回擠兌,銀行的流動性出現(xiàn)危機。

所以,硅谷銀行才會遭到市場如此激烈的拋售。

進而引發(fā)市場投資者對美國整個銀行板塊的擔憂。

最近暴雷的美國銀行,還不止硅谷銀行一家,另外還有一家叫Silvergate的銀行,這家銀行主要是做加密貨幣,有一些特殊性。

昨天晚上,硅谷銀行暴跌60%,Silvergate銀行暴跌42%,二者可以說是難兄難弟,最終集體把美國銀行板塊拉下馬。

不過Silvergate銀行面臨破產,更多是因為虛擬貨幣下跌,還有去年11月的FTX交易所破產。

相比之下,硅谷銀行出現(xiàn)的流動性危機,對美國銀行業(yè)來說,才更有普遍性。

硅谷銀行所面臨的問題,才是當前美國大部分銀行都面臨的問題。

特別是美國的中小銀行,當前普遍存在融資困難的問題,它們抗風險能力更小,所以只要美聯(lián)儲加息持續(xù),硅谷銀行大概率不是最后一個出現(xiàn)問題的美國銀行。

市場現(xiàn)在擔憂的是,硅谷銀行會不會成為這個多米諾骨牌,第一個被推倒的,會不會引發(fā)連鎖反應。

現(xiàn)代金融體系,是建立在信用基礎上。

也許本來沒問題,但只要投資者都認為它有問題,那么沒問題也會變成有問題。

這就是金融市場最容易引發(fā)恐慌的連環(huán)踩踏。

所以,我很早就跟大家提到過,我們看美聯(lián)儲激進加息,也不要只看到它收割的一面。

現(xiàn)在很多人一說俄烏沖突,包括美聯(lián)儲加息,總是只看到美國獲利的一面,總覺得美國就贏麻了。

雖然美國確實是俄烏沖突的最大贏家,但激進加息的效果還不夠理想。

所以,美國才會更加激進的滿世界拱火,來制造危機,這對美國來說也是在鋌而走險。

最近美國也是不斷對我們升級拱火,從中我們也可以看到,現(xiàn)在的美國是很著急的。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網刊微信公眾號