美國勞工部昨晚公布了12月通脹數(shù)據(jù),美國12月CPI同比增長6.5%,市場預(yù)期值是6.5%。

相比上個月,美國這次通脹率雖然是從7.1%繼續(xù)回落到6.5%,但因為跟市場預(yù)期值是一樣的,所以美股昨晚波動并不大,沒有出現(xiàn)之前兩次那樣,動輒出現(xiàn)3%以上的暴漲暴跌。

但在美國通脹率跌破7%大關(guān)后,全球投資者都很關(guān)心一個問題,就是美國通脹到底是不是會回落到底。

因為美國通脹,會直接影響美聯(lián)儲今年的加息節(jié)奏。

如果美國通脹上半年能迅速回落到5%以下,那美聯(lián)儲可能都加息不到5%利率。

而如果美國通脹上半年能維持在5%上方,那美聯(lián)儲則大概率要加息到5%。

美國通脹今年會怎么走。

本文會來對此做一個詳細(xì)分析。

(1)CPI指數(shù)

通脹率就是CPI同比增長的幅度。

所以,在分析美國通脹率的同時,也可以來看CPI指數(shù)更加直觀。

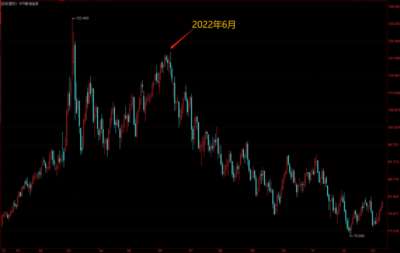

如圖所示,美國過去這一年多的CPI指數(shù),整體來說是以2022年6月為分水嶺。

這個是因為,美國在6月,已經(jīng)連續(xù)加息3次,而且6月也是首次加息75基點,開始激進(jìn)加息。

而且美聯(lián)儲也是在6月開始縮表。

由此來看,美聯(lián)儲加息縮表來抗通脹,還是有一些效果。

在22年6月之前,美國CPI指數(shù)一直在一個快速上升的過程。

而在22年6月之后,美國CPI指數(shù)已經(jīng)維持差不多半年的橫盤期,整體上漲幅度并不大。

美國21年的6月-9月,有過CPI漲幅比較慢的階段。

但是21年10月開始,美國CPI開始新一輪快速上升,這就導(dǎo)致美國通脹率也是在21年10月后,開始快速上漲,最終才在21年12月漲破7%大關(guān)。

所以,從21年10月開始,CPI指數(shù)維持在高基數(shù)狀態(tài),這意味著,22年10月開始,如果CPI指數(shù)不能保持較高的環(huán)比增速,那么通脹率就會大概率回落。

我在半年前也是基于此,跟大家分析過,美國從10月開始,通脹率可能會開始回落。

現(xiàn)在最關(guān)鍵的問題是,美國CPI指數(shù)還會繼續(xù)維持橫盤嗎?還是說會有新一輪上漲。

假設(shè),美國CPI指數(shù),在未來半年繼續(xù)維持橫盤,那我們也能大致估算美國通脹率情況。

目前美國12月CPI指數(shù)是296.797。

22年5月,美國CPI指數(shù)已經(jīng)快速上升到292.296。

那意味著,如果美國到今年5月,CPI指數(shù)仍然維持當(dāng)前數(shù)值不變,那么美國通脹率將回落到1.5%的水平。

這實際上,是當(dāng)前市場開始采取樂觀預(yù)期的緣故。

畢竟過去半年,美國CPI指數(shù)一直在橫盤,那再橫盤個半年,似乎也不奇怪。

不過,這個就得具體來看,導(dǎo)致美國CPI指數(shù)過去半年橫盤的真正原因是什么。

(2)細(xì)分來看

美國的CPI分四大部分:能源、食品、服務(wù)、商品。

其中服務(wù)和商品合起來是被稱為核心CPI。

那么美國核心CPI指數(shù),過去這大半年的走向如何?

如上圖所示,美國過去一年的核心物價指數(shù)仍然是保持持續(xù)上漲的態(tài)勢,并不像CPI那樣,出現(xiàn)長達(dá)半年的橫盤滯漲。

這說明,過去這一年,美國的服務(wù)和商品價格,并沒有出現(xiàn)回落,仍然持續(xù)上升。

那導(dǎo)致美國CPI過去半年橫盤滯漲,主要就是能源。

如下圖所示,美國原油期貨價格,在2022年6月14日達(dá)到123美元的高點后,就開始一路下跌,過去3個月,美國原油價格基本是圍繞著80美元來回震蕩。

美國原油價格從123美元回落到80美元,回落幅度達(dá)到35%,這是美國過去這半年,CPI指數(shù)長期橫盤震蕩的主要原因。

換句話說,過去半年,美國的服務(wù)和商品價格仍然持續(xù)上漲,但這個上漲對CPI的影響,跟能源價格大幅回落對CPI的影響,二者剛好相互抵消,所以就導(dǎo)致CPI橫盤滯漲。

那么我們要預(yù)判美國CPI在2023年是繼續(xù)橫盤滯漲,還是新一輪上漲,或者進(jìn)入下跌。

首先就是要搞清楚,今年能源價格走向,還有服務(wù)價格走向。

(3)能源價格

過去半年,國際原油價格大幅下跌,主要原因有:

1、美聯(lián)儲激進(jìn)加息后,全球經(jīng)濟(jì)衰退風(fēng)險增大,全球原油需求下降。

2、俄烏沖突對原油價格的影響,出現(xiàn)邊際效用。2022年3月,俄烏沖突爆發(fā),讓原油價格一度沖到133美元的高點,不過隨后隨著俄烏沖突的烈度下降,在俄烏沖突被拖入漫長的消耗戰(zhàn)后,對原油價格的影響就開始逐步降低。

3、美國2022年一直在拋售戰(zhàn)略石油儲備,該拋售計劃一直持續(xù)到2022年11月。

目前對原油價格影響最大的,還是第一點,也就是全球經(jīng)濟(jì)衰退的風(fēng)險加大。

歐佩克是下調(diào)了對2023年的石油需求預(yù)期。

預(yù)計歐佩克在新的一年里,仍然會維持平衡的石油價格策略,如果石油需求下降,那么歐佩克就會維持減產(chǎn),過去沙特并不理會美國的增產(chǎn)呼吁。

其次,在美國原油一度跌到70美元之際,之前還在拋售石油戰(zhàn)略儲備的美國,反而開始偷偷吸儲。

12月16日,美國能源部宣布,將開始回購原油,補(bǔ)充石油戰(zhàn)略儲備。

美國相關(guān)人士透露,拜登政府計劃先購買300萬桶石油,作為補(bǔ)充石油戰(zhàn)略儲備的部分行動。

也就是說,拋售石油戰(zhàn)略儲備大半年的美國,也開始投投回購原油。

這其實說明,70美元的價格,對美國來說也是一個可承受的范圍。

目前來看,歐佩克是希望國際油價維持在80美元-90美元的范圍。

而油價一旦低于70美元,美國就會從拋售變成回購。

那么,這意味著70美元-80美元,是國際油價的一個重要支撐。

我認(rèn)為,除非今年這個世界經(jīng)濟(jì)危機(jī)完全爆發(fā),不然油價要一口氣跌破70美元是比較困難的。

但需要注意,一旦世界經(jīng)濟(jì)危機(jī)完全爆發(fā),那么國際油價也是有可能跟2008年次貸危機(jī)那樣,出現(xiàn)瀑布式下跌。

目前圍繞著油價的變數(shù)比較多,俄烏沖突的要如何收場,目前也還有很多變數(shù)。

所以國際大機(jī)構(gòu)對油價的預(yù)測,也都是有很大分化,既有說油價將要大跌的,也有說油價將反彈回110美元的。

我們還是要多多觀察。

(4)服務(wù)價格

對美國來說,壓低油價來控制通脹,只能影響CPI指數(shù)。

由于核心通脹率是刨除了能源和食品價格,所以油價降低,并影響不到核心通脹率。

上面也分析了,過去這一年,美國的核心物價指數(shù)仍然持續(xù)上漲,并沒有像CPI一樣橫盤滯漲。

所以,核心通脹率整體的回落幅度,并沒有通脹率那么大。

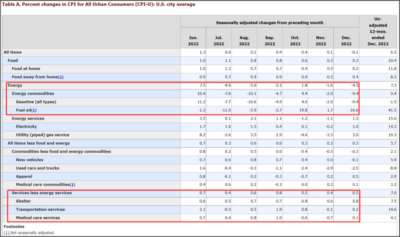

12月美國服務(wù)業(yè)價格仍然環(huán)比走高0.5%,增速較11月加快。

美國當(dāng)前服務(wù)業(yè)價格持續(xù)走高,具體原因我之前也分析過很多次。

疫情因素是很重要原因。

由于疫情導(dǎo)致大量人持續(xù)感染,每個月都固定有幾百萬人會因為感染新冠病毒請假,或者請假照顧感染新冠的家人。

此外,還有持續(xù)增加的長新冠人群。

這都導(dǎo)致美國當(dāng)前勞動力市場仍然十分緊張。

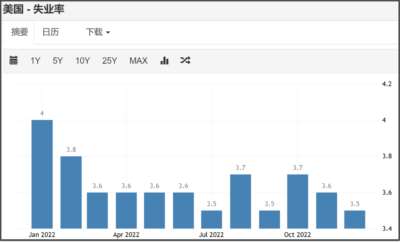

美國12月的失業(yè)率,再度降回了3.5%,這個過去幾十年的最低點。

在美聯(lián)儲如此激進(jìn)加息后,美國失業(yè)率仍然如此低,這背后肯定是有問題的。

具體我之前也分析過,那些因長新冠而無法就業(yè)的人,是不被美國納入失業(yè)人口。

所以,美國疫情越嚴(yán)重,失業(yè)率反而越低。

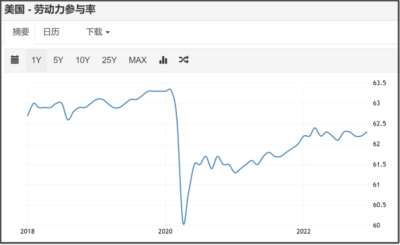

美國失業(yè)率雖然在歷史最低水平,但勞動力參與率卻遠(yuǎn)沒有回到疫情前狀態(tài)。

根據(jù)美國疾控中心的數(shù)據(jù),美國目前有近2400萬成年人有“長期新冠”。

此外,明尼阿波利斯聯(lián)儲的數(shù)據(jù),約有25.9%的長期新冠感染者的工作受到影響,要么是失業(yè)了,要么是被迫縮短了工作時間。

按照這個數(shù)據(jù),美國當(dāng)前有大約600萬人因長新冠而影響就業(yè)。

這是導(dǎo)致美國當(dāng)前勞動力參與率低的主要原因。

而勞動力市場緊張,就加劇了工資-通脹螺旋。

本來美聯(lián)儲加息控制通脹的其中一個路徑,是加息收緊貨幣→壓抑經(jīng)濟(jì)活動→提高失業(yè)率→打斷工資通脹螺旋。

但現(xiàn)在,因為疫情因素,讓美國勞動力市場一直緊張,這使得美國雖然當(dāng)前制造業(yè)和服務(wù)業(yè)指數(shù)都持續(xù)大幅度下降,顯得十分不景氣,但企業(yè)仍然面臨用工荒。

特別是美國當(dāng)前臨時工市場極其繁榮,這會加劇工資通脹螺旋。

這是美國當(dāng)前服務(wù)業(yè)價格,頂著美聯(lián)儲激進(jìn)加息,仍然持續(xù)上漲的主要原因。

另外,因為美國臨時工市場極其繁榮,而美國非農(nóng)就業(yè)是一個人打3份零工,就算三個就業(yè)人口,這也使得美國當(dāng)前非農(nóng)就業(yè)數(shù)據(jù)顯得十分亮眼,但這種就業(yè)繁榮,背后的主要原因是疫情,是建立在大量人因為感染新冠而無法就業(yè)基礎(chǔ)上,才得以實現(xiàn)的,是比較虛的就業(yè)繁榮。

這也讓美聯(lián)儲當(dāng)前面臨過去上百年從未出現(xiàn)過的局面。

以前,經(jīng)濟(jì)衰退和失業(yè)率上升是同時出現(xiàn)的。

但現(xiàn)在,因為疫情這個百年未有之大變數(shù),讓美國現(xiàn)在出現(xiàn)經(jīng)濟(jì)衰退和“就業(yè)繁榮”同時出現(xiàn)的奇葩現(xiàn)象。

這毫無疑問,會增加美聯(lián)儲貨幣操作的難度。

讓美聯(lián)儲想要用貨幣政策來打斷工資通脹螺旋的成本更高。

比如說,要是沒有疫情影響,可能美聯(lián)儲加息到3%,就能打斷工資通脹螺旋,但現(xiàn)在因為疫情因素,美聯(lián)儲可能就得加息到6%,才能打斷工資通脹螺旋。

也就是說,雖然美聯(lián)儲只要加息足夠多,最終還是能打斷工資通脹螺旋,但美國金融、經(jīng)濟(jì)為此要付出的代價更大。

(5)總結(jié)

目前還沒有看到美國疫情有能結(jié)束的跡象,預(yù)計在真正的廣譜疫苗大規(guī)模推廣之前,疫情對美國經(jīng)濟(jì)的影響仍然會持續(xù),這意味著美國的服務(wù)業(yè)價格還將持續(xù)上漲,工資通脹螺旋沒那么容易被打破。

那現(xiàn)在最大變數(shù)是能源價格。

我們可以考慮幾種可能性。

1、假如今年國際油價整體維持在70美元-90美元,那么由于服務(wù)業(yè)價格持續(xù)上升,預(yù)計美國CPI會擺脫半年的橫盤滯漲周期,開始新一輪上漲。

但這個上漲幅度,應(yīng)該會仍然低于去年,所以,預(yù)計美國上半年的通脹率,會回落到5%左右。

這種情況下,美聯(lián)儲加息的終端利率會在5%左右。

2、假如今年國際油價跌破70美元,且長時間維持在50-70美元,那么美國的CPI有可能繼續(xù)橫盤,那美國的通脹率在上半年就有可能跌到3%通脹率。

這種情況下,美聯(lián)儲頂多再加息兩次25基點,終端利率在4.75%左右。

3、假如今年國際油價出現(xiàn)瀑布式下跌,甚至跌到40-50美元的價格,那么美國CPI有可能從橫盤變成下跌,那美國通脹率可能就會跌回2%的正常區(qū)間。

但即使是這種情況,由于美國服務(wù)業(yè)通脹持續(xù)上漲,那么如果美國疫情到2024年還沒有真正結(jié)束,那么預(yù)計2024年美國通脹可能會有新一輪飆升,跟上世紀(jì)70年代類似。

4、假如今年國際油價出現(xiàn)大幅上漲,漲回100美元上方,那美國CPI將開始新一輪大幅上漲。那美國通脹率估計頂多只能回落到6%左右,這種情況下,美聯(lián)儲加息的終端利率可能會達(dá)到6%。

其他一些更極端的情況,因為變數(shù)比較多,暫且不提。

總體來說,我個人是不太看好美國今年的通脹走勢,認(rèn)為美國今年通脹能回落到5%左右就算很不錯了。

目前市場預(yù)期美聯(lián)儲2月1日的議息會議,加息幅度將降低到25基點,開始從激進(jìn)加息,變成微調(diào)式加息,今年美聯(lián)儲加息,每次應(yīng)該都是25基點加,那么預(yù)計上半年美聯(lián)儲還將加息3次,還是會把終端利率加到5%,后面再看美國通脹情況,會決定美聯(lián)儲下半年的貨幣政策。

除了服務(wù)業(yè)通脹這個內(nèi)在壓力之外,美國當(dāng)前通脹還面臨一個新的壓力點,就是商品價格也可能開始新一輪上升。

因為美國最大的商品供應(yīng)國,也開始受疫情影響,這是有可能推高出口價格的,那美國的商品價格也會因此上升。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號