這兩天關于“螞蟻”的事情比較熱門,因為我之前也寫了好多篇對螞蟻的分析,所以還是來做一個追蹤分析。

這次螞蟻主要是股東投票權的調整,主要是:馬老板及其一致行動人的投票權由此前的53.46%,調整為包括馬老板、螞蟻高管、員工代表等在內的10名自然人分別獨立行使股份表決權。

在這次調整之后,馬老板對螞蟻的表決權下降到了6.208%。

這意味著馬老板不再擁有對螞蟻的實際控制權。

除此之外,螞蟻還引入了第五名獨立董事,并聲稱會強化與股東阿里的隔離。

螞蟻方面稱,這些調整將進一步提升公司治理的透明度和有效性。

整體來說,螞蟻這次調整,是符合過去這兩年的監管要求。

另外,螞蟻這次調整,其實股東名單和股權比例,沒有發生太大的變化,主要就是股東投票權的調整。

根據報道,這次調整后,螞蟻的股權結構如下圖。

仍然還是由杭州君瀚和杭州君澳,作為主要持股人,二者持股比例加起來是53.46%。

這個比例,跟調整前仍然是一樣的。

杭州君瀚和杭州君澳都是“員工持股”企業。

杭州君瀚和杭州君澳下方是一大堆自然人持股,這些自然人都屬于“虛擬代持”。

他們都是代持股份,而非真正持有股份。

代持股份的意思是,這些股份實際是屬于其手下的其他員工,通過這些自然人代持而已。

所以,之前情況是,杭州君瀚和杭州君澳,作為員工持股平臺,股權比較分散,所以,就通過一致行動人關系,把這兩個員工持股平臺企業的投票表決權,全都歸到了馬老板。

于是,在本次調整之前,馬老板是有53.46%的投票表決權,就是來自于杭州君瀚和杭州君澳這兩家企業所持有的螞蟻股份。

而本次調整后,等于是馬老板解除了對這兩家員工持股平臺企業的這則紅“一致行動人”關系,就不享有通過這兩家企業對螞蟻的投票表決權。

于是,馬老板對螞蟻的投票表決權,就從53.46%,降低到了6.208%,不再是螞蟻的實際控制人。

在本次調整后,螞蟻也會變成無實際控制人狀態。

所以,這次調整,主要是調整投票表決權,而各股東的股權比例,基本是沒變的。

整體來說,這主要是剝離馬老板對螞蟻的這種實際控制狀態。

螞蟻自己說要強化跟阿里的隔離,也說明目前對螞蟻的一個主要整改方向,就是要讓螞蟻更加獨立,而非依附于阿里。

所以,螞蟻在這次調整里也說了,螞蟻相關管理層成員不再擔任阿里合伙人。

有意思的是,在這次調整前幾天。

1月4日,重慶銀保監局批準螞蟻消費金融公司將資本金從80億提高至185億元人民幣的計劃,意味著螞蟻集團可以為其消費部門籌集105億人民幣。

所以,市場也有一些猜測,隨著螞蟻整改的進行,螞蟻暫停上市是否會松綁,螞蟻距離重新上市是否更進一步。

不過,根據報道,1月8日,螞蟻方面表示,目前螞蟻仍專注于整改和業務升級,沒有啟動上市的計劃。

所以,上市與否,這個更多還是取決于螞蟻最后的整改情況。

在2020年11月初,臨近上市螞蟻被緊急叫停,隨后就開啟一系列監管風暴,對螞蟻進行持續的整改。

本次調整,應該也是整個整改過程的其中一個結果。

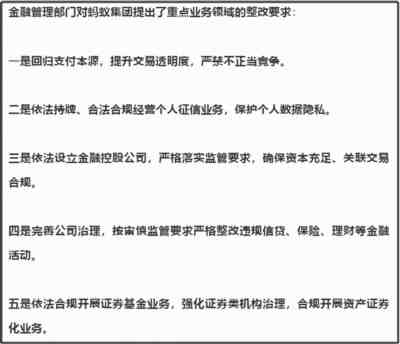

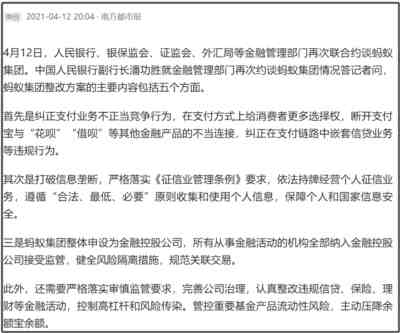

關于這個整改方案,在2020年12月26日,對螞蟻第二次約談里,就已經提出五大整改要求。

并且在2021年4月12日,對螞蟻第三次約談里,提出更加細致的整改方案。

1、明確要求斷開支付寶與“花唄”“借唄”等其他金融產品的不當連接,糾正在支付鏈路中嵌套信貸業務等違規行為。

2、打破信息壟斷,遵循“合法、最低、必要”原則收集和使用個人信息,保障個人和國家信息安全。

3、要求螞蟻整體申設為金融控股公司。

4、認真整改違規信貸、保險、理財等金融活動,控制高杠桿和風險傳染。

5、管控重要基金產品流動性風險。

其中第三點還提到,所有從事金融活動的機構全部納入金融控股公司接受監管,健全風險隔離措施,規范關聯交易。

以前螞蟻是一個互聯網企業,然后因為螞蟻50倍高杠桿運作,用420億自有資金,撬動了2.1萬億元的貸款。

螞蟻是通過證券ABS打包,把債權打包賣給銀行等其他金融機構,而且還是循環40次銷售。

也就是,我們在螞蟻上借的錢,實際上還是跟銀行借的。

這種高杠桿運作模式,會帶來不可忽視的風險。

所以,整改方向,就是把螞蟻從互聯網企業,變成按照金融企業去監管。

螞蟻要何時重啟上市,更多還是得看螞蟻何時能完成所有的整改要求。

螞蟻從誕生到現在,一路都遭受很多爭議。

比如,螞蟻的誕生過程,也是引發巨大的爭議。

最早是由于,2010年6月14日,央行發布文件,在中國境內經營的非銀行支付公司須取得牌照。其中第九條規定:“外商投資支付機構的業務范圍、境外出資人的資格條件和出資比例等,由中國人民銀行另行規定。

當時阿里的前兩大股東是軟銀和雅虎,都是外資。

所以,如果按照阿里股權結構,要獲得支付牌照是比較困難的。

所以,當時阿里就把某寶給獨立拆分出來。

這件事情,在2011年也一度引發比較大的爭議,當時阿里的兩大股東軟銀和雅虎,稱是在他們不知情的情況下,某寶就被交易賣到了馬老板名下。

不過軟銀和雅虎雖然是阿里的前兩大股東,但由于同股不同權的架構,阿里的控制權是牢牢掌控在創始團隊手里。

而且是為了獲得支付牌照,這件事情最終吵來吵去,也是以各方接受螞蟻獨立出來的結果。

2020年,螞蟻開始推進上市,本來阿里和管理團隊是最大贏家,會有一場造富神話。

但因為馬老板在外灘一場最為昂貴的激情演講,再加上螞蟻這種高杠桿運作確實帶來很大的風險,最終螞蟻的光速上市,還是被緊急叫停。

然后螞蟻就一直整改至今。

螞蟻這一路走過來,一直伴隨著爭議。

特別是最近這幾年,由螞蟻帶頭,讓消費貸越發興起,也讓螞蟻陷入更多在爭議。

其實關于對消費貸的監管,大洋彼岸的美國,最近這半年,也是加強對消費貸的監管。

我之前也分析過。

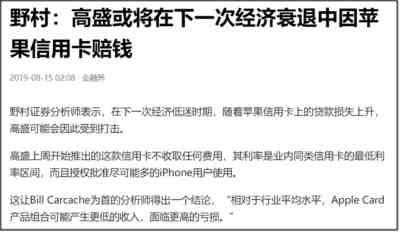

在去年9月16日,美聯儲一直在就該業務質詢高盛的管理層,正在審查高盛集團的零售銀行業務。

蘋果公司的Apple Card信用卡是跟高盛合作的,有點像是某唄,是比較便捷的虛擬信用卡。

這個Apple Card是2019年推出的,當時剛推出時,就有一些大機構認為,高盛可能會在下一次經濟衰退中,因為Apple Card賠錢。

這個主要是這類依托于互聯網巨頭平臺的虛擬信用卡,因為開通便捷,門檻很低,所以很容易被廣泛使用。

但在經濟衰退周期里,消費者還貸能力會被大幅度削弱,那么這類虛擬信用卡的壞賬率是很容易比其他信用卡要高很多。

高盛以前主要是專注于投行業務,在美國對沃爾克規則進行松綁后,允許這些美國大投行混業經營,高盛也自然而然的開始涉足銀行業務。

而高盛的信用卡業務是一直主要以Apple Card為基礎,是高盛在零售貸款業務的主要部分。

美聯儲正在審查高盛集團的零售銀行業務,主要應該就是針對高盛在這部分業務的問題。

高盛的信用卡規模約為120億美元,就規模體量來說,應該還不至于因此就一下子出現類似08年雷曼危機那樣的事情。

不過,高盛在去年第二季度的信用卡貸款損失率達到2.93%,這在美國大型發卡機構中是最糟糕的。

這類依托于大型互聯網平臺的“虛擬信用卡”,往往更容易受經濟周期切換的影響,便捷的低門檻,也意味著經濟危機來臨時,更容易放大風險。

所以,我們對螞蟻的這種監管和整改,還是比較及時,也是有必要的。

因為在下一輪全球經濟衰退周期,過去這幾年野蠻生長的消費貸、網絡貸,是有可能積累不小的風險。

假如繼續允許螞蟻之前那種高杠桿消費貸的運作模式,很容易放大風險,帶來不可預估的嚴重后果。

我們是肯定不能任由消費貸、網絡貸野蠻生長。

否則資本肆無忌憚的風險,最終只能全民買單。

所謂金融創新,要是成功了,賺錢是資本家的,利潤也是資本家的,資本家名利雙收。

但一旦金融創新失敗了,這個風險就是轉嫁到全民身上。

所以在金融領域,并不能以創新之名,就無視風險。

風險在金融領域,無論如何都得放在首位去考慮。

要做好金融,首先得做好風控,再考慮其他。

過去幾年,有多少金融創新暴雷?坑了多少家庭?

這些教訓還是得吸取。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號