兩年前,我敢明確說,雖然全球有可能大通脹,但我們不會大通脹。

當時我的底氣來源于我們控制住了疫情,制造業全力開動。

不過,現在我是不敢說明年不會大通脹了。

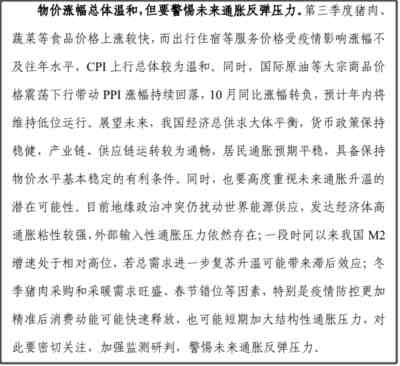

其實早在11月16日,央行的第三季度執行報告里,對于通脹也已經提出警告。

其中提到“要警惕未來通脹反彈壓力”。

央行列出的一些需要警惕的因素,我跟大家梳理一下:

1、目前地緣政治沖突仍擾動世界能源供應,發達經濟體高通脹粘性較強,外部輸入性通脹壓力依然存在。

2、一段時間以來我國M2增速處于相對高位,若總需求進一步復蘇升溫可能帶來滯后效應;

3、冬季豬肉采購和采暖需求旺盛、春節錯位等因素。

央行這份執行報告是11月16日出的,在進入12月后,疫情形勢有了很大變化。

我之前也有文章分析過,疫情影響實際上是導致當前全球通脹失控的其中一個重要原因。

在我們放開后,明年將面臨更大的通脹壓力。

這個可以結合國外一些研究,來做一個分析。

當前全球通脹失控,主要有3個原因:

1、美聯儲在2020年的無限印鈔;

2、地緣形勢的惡化;

3、疫情的影響。

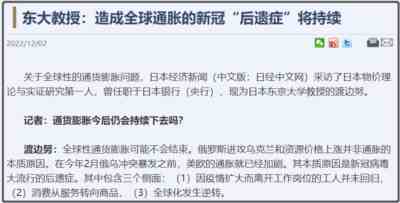

關于第三點,疫情對全球通脹的影響,日本東京大學教授渡邊努最近接受采訪時表示“全球性通貨膨脹可能不會結束。俄羅斯進攻烏克蘭和資源價格上漲并非通脹的本質原因。

渡邊努稱,全球通脹的本質原因是新冠病毒大流行的后遺癥。其中包含三個方面:

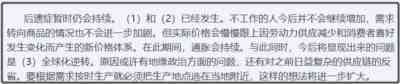

(1)因疫情擴大而離開工作崗位的工人并未回歸

(2)消費從服務轉向商品

(3)全球化發生逆轉。

這里需要說明的是,這個渡邊努被稱為日本的物價理論與實證研究第一人,曾就職于日本央行。

所以,在說到通脹原因的時候,渡邊努顯然有點完全歸咎于疫情,刻意忽略日本無限印鈔的影響,這個顯然也有些片面。

無論何時,無節制印鈔都是導致通脹失控的重要原因。

不過確實,疫情是導致當前全球通脹失控的其中一個重要原因。

特別是疫情對勞動力市場的影響,是非常巨大的。

這主要分兩部分。

一部分是感染之后,在7天左右的發病期里,請假休息。

一部分是轉陰之后,有一部分人會出現長新冠,其中有一些比較嚴重的人,可能會因此無法重返工作崗位。

這里最關鍵的一個問題在于,疫情的影響正在長期化。

隨著奧密克戎不斷變異,疫情是一波又一波來襲,而不是感染一次后,就形成群體免疫,一勞永逸。

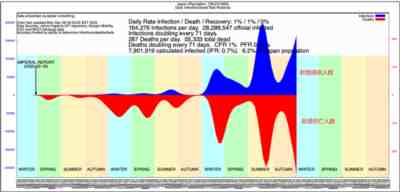

日本今年的3波疫情,一波比一波還嚴重,特別是新增死亡人數,一波比一波更多。

根據日本共同社報道,日本12月23日新報告371例新冠死亡病例,創歷史最高單日死亡紀錄。超過“第7波”疫情下9月2日的347人。

最諷刺的是,日本自己正處于新一波疫情高峰期,結果日本今天還有臉宣布說,對從中國大陸赴日及7天內去過中國的所有人員,日本將實施入境時檢測,新冠檢測呈陽性的人員原則上隔離7天。

在我們放開后,美國等西方國家,就第一時間對我們關閉簽證。

他們在忽悠我們放棄清零后,卻在我們放開后,第一時間收緊對我們的邊境政策。

這背后要是沒點陰謀,我是不太信的。

我只說一種可能性,假如美國已經實現準備好各種新變異毒株,然后第一時間關閉簽證,加強邊境檢測后,回頭要是從日美的邊境檢測里,發現了一些新變異毒株,我是一點都不會感到意外。

這回頭一口黑鍋,美國估計已經準備好要扣下來了。

當然,這只是某種可能性。

只不過,我是覺得,以美國的一貫尿性,美國是很有可能做出這種沒有下限的行為。

再說回正題。

現在大家自己感染后,其實就很清楚,這玩意壓根不是什么小感冒。

轉陰也不意味著痊愈,起碼也得一個月的恢復期。

而且在一個月內最好不要劇烈運動、不要過勞,不然容易引發心肌炎。

這對于體力勞動者來說,影響更大。

更別說,還有長新冠的長期影響。

所以,當前歐美等發達國家,普遍都出現一種奇怪的現象,就是一方面是制造業指數各種大幅下降,但另外一方面是勞動力市場極度緊張。

這主要就是受疫情影響所致。

疫情導致勞動力缺口大增,進而使得企業用工荒出現,進一步推動了工資通脹螺旋的發生。

這就更容易導致通脹固化。

另外,渡邊努也提到全球化發生逆轉。

我在兩年前也跟大家分析過,全球化逆轉,在短期來說已經是很難避免,世界未來可能會進入到區域化貿易體系里,世界分裂成兩個貿易體系,兩套供應鏈,并且各國會更加重視供應鏈安全,基于就近原則來重新規劃供應鏈。

全球化逆轉的問題,雖然也有受疫情因素影響,不過更多還是受地緣形勢惡化的影響。

這一點,渡邊努也有提到,要根據需求按時生產就必須把生產地點選在當地附近,這樣的想法將進一步擴大。

總的來說,基于各種原因,全球化的美好日子已經是一去不復返。

未來5-10年里,全球供應鏈體系將進一步重塑,也是在所難免的事情。

在這個過程中,全球通脹很可能并不會短期內消退,更有可能是類似于上世紀70年代一樣,陷入一個大通脹的泥潭里。

而對于我們來說,現在也已經變成了放開的一員,那么就需要直面疫情對我們制造業的巨大影響,以及隨之而來可能顯現的一些通脹惡果。

在今年3月疫情失控后,我們為了應對疫情,開始在貨幣供應上松閘,這使得過去半年,我們的M2增長一直保持在兩位數水平,基本保持在12%的相對高位上。

假如我們制造業可以全力開動,我們通脹的壓力還不會太大。

但假如未來一年,我們也跟歐美一樣,面臨企業到崗率長期維持在80%左右的水平,進而出現供應鏈紊亂的話,那么我們的通脹也是隨時可能上升。

對此,我們還是要有所提防。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號