(1)提高終端利率預期

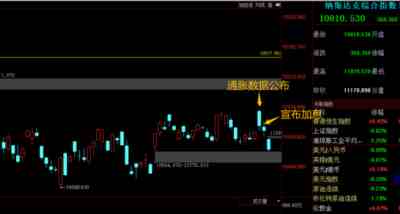

美聯儲在15日凌晨加息50基點后,美股應聲下跌。

特別是昨晚是大跌3.23%,已經跌破過去一個月的整理中樞,眼瞅著又要直奔新低去了。

那可能有些人就會感到奇怪,不是說這次美聯儲加息50基點是在市場預期之內嗎?

通脹數據不是超預期回落了嗎?

怎么美股還開始下跌了。

這個我在周二晚上的文章里,其實已經分析過,美聯儲這次加息50基點已經是板上釘釘,沒啥懸念。

所以市場的關注焦點,已經不是美聯儲12月加息多少,而是看美聯儲明年終端利率是多少。

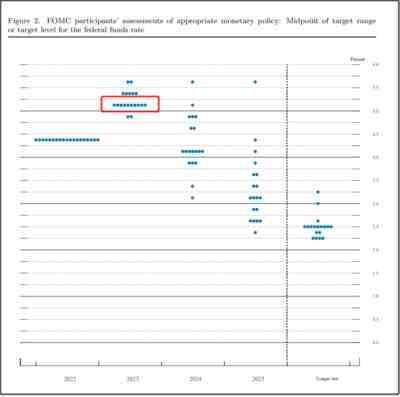

而美聯儲的點陣圖,是可以看到美聯儲自己對明年終端利率的預期。

點陣圖就是把美聯儲19名決策者對今年、明年、后年的利率預期都標出來,從而了解美聯儲整體對明年終端利率的預期。

美聯儲并不是每次議息會議都有點陣圖公布。

上一次點陣圖還是9月,當時美聯儲點陣圖對明年終端利率的預期是,明年會加息到4.5%—4.75%。

而這次的點陣圖,美聯儲是調高了對明年終端利率的預期。

如下圖紅色框選區域,是美聯儲決策者對明年終端利率預期,分布最多的一檔。

19名決策者里,有10名認為明年應當加息到5%-5.25%。

這個顯然遠高于9月份預期的4.5%-4.75%。

其實美聯儲這次議息會議的點陣圖,會調高明年終端利率的預期,是一點都不意外。

因為包括美聯儲鮑威爾在內,很多人過去兩個月都出來說,雖然會減小12月加息幅度,但會調高明年終端利率。

這個我也在兩個月前,包括最近的文章里,也經常跟大家提過這個觀點。

但因為12月13日公布的通脹數據超預期回落,讓市場顯然有點太樂觀了。

這次通脹數據公布之前,本來市場對明年終端利率的預期是維持在5%左右。

但通脹數據公布后,市場對明年終端利率的預期,下降到4.8%左右。

不過,明眼人應該都能看出來,市場這個預期是有點太樂觀。

我在周二晚上的文章也強調,市場的預期,是市場自以為的預期,跟美聯儲實際會怎么做,是完全兩碼事。

是美聯儲在對市場進行預期管理,而非市場的預期去對美聯儲進行管理。

所以,美股在周二大幅高開3%后,就一路高開低走,然后連著兩個交易日下跌。

這顯然是誘多的走法。

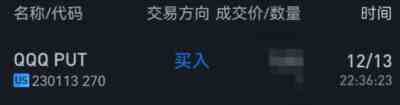

我在周二晚上美股大幅高開3%的時候,就直接下了點空單,結束了為期兩個月的休息。

我之前在10月13日,有跟大家說過,我在美股的操作會休息一段時間,等下一次有機會再說。

這次開空點我也比較滿意,休息兩個月,這次出手基本是下在了最高點。

只能說是運氣比較好。

我的操作風格就是這樣,大部分時間會在休息、等待。

直到我覺得有比較大把握的機會,我才會出手,然后做完一波后,就得迅速獲利了結,繼續休息,不能戀戰。

今年我做空了3波美股,這次是第四波,前三波都全身而退,成功獲利了結。

這一次,還不知道結果如何。

不過,我這次開空,也只是拿今年做空美股利潤的1/10,去小小試試水,就算最后虧光,我也不會太在意。

所以,還是要例行風險提示一下:

我做空美股,只是單純為了實踐自己的想法,鍛煉知行合一能力,請勿跟風。

我只是迷你倉位在做空美股,不指望靠這個發財。

我是強烈建議大家千萬別去碰任何高杠桿品種,賭性太強,99%的人都是虧錢的。

做空美股的風險還是很大的,我要不是看美國不爽,我也不會跑去做空美股。

但也只有美聯儲加息周期,才可以考慮做空美股。

如果美聯儲加息周期結束,就千萬別去做空美股了。

小賭怡情,大賭傷身,強賭灰飛煙滅。

所以,大家也別問我怎么做空美股,這個真不適合普通人去操作。

我也只是分享我的一個操作邏輯,這個重點在于這個操作背后的邏輯,我是基于什么思考和理由去進行操作,我覺得這個更重要。

授之以魚不如授之以漁。

不要依靠別人告訴你應該怎么操作,更多要去想別人操作的思考和邏輯。

要學會自己獨立思考,建立自己的交易體系,讓自己每一次交易,都有邏輯和依據,而非情緒化操作,也不是看別人怎么操作,你就跟風操作。

投資路上,只有自己的思考,是可信的。

(2)美國經濟衰退預期

昨晚美股的大跌,主要是因為,美聯儲提高明年終端利率后,市場對明年經濟衰退的預期升溫,從而導致股市下跌。

15日凌晨,美聯儲加息50基點后,鮑威爾也發表了一段講話,整體也還是偏鷹的。

鮑威爾過去一個月的這個鷹鴿轉換有點頻繁。

11月3日也是態度很鷹,一副不管經濟如何,都要加息到底的模樣。

但11月30日,鮑威爾突然態度轉鴿,說不希望通過加息來壓垮經濟。直接讓市場對明年終端利率的預期一度下降到4.7%。

而在11月30日,我們剛好也發生一些轉向。

但隨后沒多久,我們去了一趟沙特后,美國方面又開始提高明年終端利率的預期。

包括這次鮑威爾的講話,又開始鷹派起來。

這背后,顯然還是有千絲萬縷的聯系。

鮑威爾這次講話有幾個重點:

1、美國今年和明年實際 GDP 增長的中值預測僅為 0.5%,遠低于長期正常增長率的中值估計。

2、盡管增長放緩,但勞動力市場仍然非常緊張,失業率接近 50 年來的最低點,職位空缺仍然很高,工資增長也很高。勞動力市場仍處于失衡狀態,供不應求。勞動力參與率自年初以來變化不大。

這次很有意思是,鮑威爾就不提疫情和長新冠對勞動力市場緊缺的影響。

不過,鮑威爾在11月30日的講話里,是明確說了疫情和長新冠是導致300多萬勞動力缺口的重要原因。

過去半年,我是經常分析疫情對放開國家的影響。

其中包括,疫情會導致供應鏈紊亂,疫情會導致勞動力緊張,疫情會加劇通脹。

之前還有不少人不信,覺得美國人是為了領福利,感染新冠后,明明沒事,還非要請假。

現在,我們也“放了”,大家就很清楚,這不是美國人沒事非要請假,而是確實沒辦法工作,只能請假。

人都不是鐵做的,不可能在發高燒40度、嗓子劇烈咳嗽、全身酸痛的時候,還能帶病上班。

過去兩年,歐美這些放開的國家,普遍遇到的供應鏈紊亂,疫情是很重要原因,因為疫情導致美國每個月都有數百萬人因為感染新冠請假,或者是家人感染新冠后,需要請假照顧家人。

現在,大家對此應該深有體會。

我們這波疫情的感染比較集中,所以,現在疫情高峰期,有的企業到崗率甚至都不到一半。

這個顯然會對經濟產生重大沖擊。

我們在第一波疫情后,明年后面幾波疫情,應該沒有這波這么嚴重,但仍然會有一個長期影響。

我們仍然要面對歐美過去兩年的一個老大難問題,就是企業的到崗率會長期維持在70%~80%左右,這會持續擾亂我們供應鏈。

這是在放開之前,我就一直在跟大家說的問題,放開后,經濟不一定就能好起來,經濟也可能更差。

歐美過去兩年走過的一些彎路,我們現在可能也還是會趟一趟。

除非新冠病毒明年大發慈悲,真的變異到一個溫和無害的地步,不然我們需要正視疫情對經濟的長期影響。

不要當鴕鳥,要做好預期管理,這樣我們才能有提前應對的準備。

比如,企業家最好要為明年可能出現的用工荒做準備,如果企業和工廠,長期存在到崗率不足的問題,需要建立一些機制來穩定生產線正常運轉,需要能快速補充臨時員工。

如果我們當鴕鳥,那么當問題來臨時,就會因為缺乏準備,而驚慌失措。

只有實現對各種預期,都做好充足的預案,才能不管發生什么,都能應對自如。

所以,這不是在唱衰經濟,而只是讓大家有一個預期和準備。

對我們的經濟,我還是長期堅定看好,只是明年可能遇到的困難,我們也要有充分預計。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號