最近一直深陷負面新聞的瑞士信貸,再度陷入破產傳聞。

這個傳聞首先來自于澳大利亞廣播公司旗下記者,在社交媒體發(fā)文稱,一間大型投資銀行瀕臨破產。

這個傳聞一出,市場就普遍猜測,其中一個可能是瑞士信貸。

因為最近這兩年,瑞信也是一直負面消息纏身。

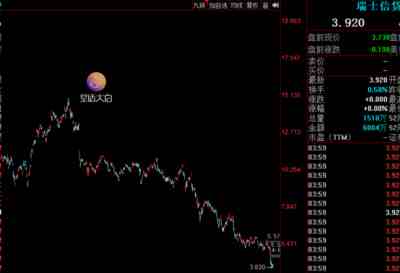

包括瑞信的股價也是一路從14.8美元跌到現在最低3.83美元,也是連續(xù)腰斬的走勢。

雖然今年美股走勢比較糟糕,但很多大投行、銀行的跌幅普遍也是在35%左右,像瑞信這樣走出連續(xù)腰斬走勢的,還是比較少。

事出反常必有妖,資本市場是最敏感的,瑞信走出這樣的崩跌走勢,背后肯定是有一些問題的。

比如,瑞信的信用違約互換指數,在9月30日已經攀升至250個基點,這個信用違約互換指數越高,就說明債務違約的可能性越大。

2008年雷曼兄弟破產前,瑞信的信用違約互換指數就曾經升破250個基點。

所以,該指標也顯示,瑞信當前的債務風險是很大的。

面對外界的種種破產傳聞,瑞信自然要出來安撫投資者。

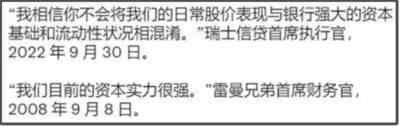

瑞信首席執(zhí)行官在備忘錄中向員工表示,現在瑞信還擁有接近1000億美元的資本緩沖。

此外,他還說“不要將其股價表現與資本實力和流動性混為一談。”。

但很尷尬的是,很快國外網友就扒出,2008年雷曼兄弟破產前也曾經說過類似的話。

瑞信是一家百年老字號的大投行,曾經是全球第五大財團,也是瑞士第二大銀行,

瑞信資產總值最多的時候達到了4350億美元,市值的巔峰是在2007年,曾經達到1000億美元。

但隨著2008年次貸危機爆發(fā),瑞信也開始走下坡路。

不過,到去年,還有300多億美元的市值,但現在只剩下100億美元的市值。

最近這兩年瑞信一直各種丑聞不斷。

包括Archegos爆倉、Greensill破產、泄密事件等

其中Archegos這個世紀爆倉的事情,我在去年也跟大家分析過,這件事情跟中概股還有一些關系。

去年3月24日,屢創(chuàng)歷史新高,不斷翻倍式上漲的中概股,突然出現巨量長陰。

以某支中概股為例,在去年3月24日,單日暴跌27%。

我們現在回過頭看,去年3月24日,也是這波中概股普遍下跌超過80%的股災之路的起始點。

3月24日美國SEC通過了《外國公司問責法案》最終修正案,是導致中概股慘遭血洗的直接導火索。

而隨著中概股的普遍暴跌,讓很多重倉中概股的基金也是損失慘重。

其中損失最大的是一個韓國人。

這名韓國人叫做Bill Hwang,他也是一名比較有名的基金經理,他以前是老虎證券的亞洲基金創(chuàng)始人。

2010年,Bill Hwang就曾經因為涉嫌內幕交易,被禁止在港股交易。

后來Bill Hwang就在2012年轉戰(zhàn)美股,并以2億美元的自有資金創(chuàng)立自己的基金,隨后只用了8年的時間,Bill Hwang就將其規(guī)模擴大到了150億美元。

Bill Hwang是一個激進的杠桿愛好者,一般都是用五倍杠桿在常態(tài)化操作,也就是他管理的150億美元的基金,影響著750億美元的市場資金,已經算是體量比較大的一家基金。

然而成也蕭何敗蕭何。

Bill Hwang靠杠桿積累了大量財富后,卻也因為杠桿而一夜爆倉,血本無歸。

本來Bill Hwang在去年中概股暴跌之前,因為高杠桿運作,已經有了200%的收益率。但他并沒有選擇落袋為安來獲利了結,而是選擇繼續(xù)高杠桿運行。

在爆倉之前,Bill Hwang管理的Archegos基金的倉位總規(guī)模從100億美元膨脹至1600億美元的高位。

結果他的重倉股里有很多是中概股。

隨著中概股在短短一周普遍暴跌超過40%,Bill Hwang也因此爆倉,導致Archegos基金150億美元的頭寸被強平,被稱為“人類史上最大單日虧損”。

這還只是Archegos基金自身的虧損,由于高杠桿運作,當時因為Archegos基金爆倉,相關投行的實際損失是高達800億美元。

其中包括瑞士信貸、摩根士丹利和野村控股在內的大投行都因此遭受了逾百億美元的損失。其中野村虧20億美元,瑞信虧54億美元。

瑞信去年因為這件事情,損失慘重,也是壓垮瑞信許多稻草中的一根。

瑞信還曾經向投資者出售Greensill的供應鏈金融產品,而去年Greensill在倫敦申請破產,瑞信因此需至少向相關投資者返還59億美元。

可謂是屋漏偏逢連夜雨。

去年就有不少人因為瑞信這兩起丑聞,遭受了上百億美元的損失,而對瑞信的前景表示堪憂。

去年美聯儲還處于大寬松狀態(tài),瑞信還能勉強支撐住。

但今年隨著美聯儲激進加息,全球貨幣大轉向,瑞信所處的美元體系資金面大幅度收緊,對瑞信這樣債務壓力比較大的投行來說,就是雪上加霜。

而且今年因為全球金融環(huán)境波動巨大,特別是外匯市場也出現很極端的異常波動,世界主要貨幣都出現較大幅度貶值,有不少人因此爆倉。

如果投行的風控做得不到位,像去年瑞信沒有及時對Archegos基金強制平倉,導致Archegos基金穿倉后,讓瑞信因此出現巨大虧損。

其實,去年3月24日,中概股剛暴跌的時候,面對Archegos基金爆倉的風險,很多大投行都敏銳感覺到風險。

Archegos基金并不是只跟瑞信合作,還有摩根士丹利和高盛。

但高盛和摩根士丹利都很雞賊的第一時間對Archegos基金強制平倉,解除了頭寸,及時止損,所以這兩家損失并不大。

而瑞信因為遲遲沒有動作,結果最終損失最大。

今年也有一些傳聞,就是有一些外匯交易的客戶,也出現穿倉了,結果其所在的投行就要面臨損失。

所謂穿倉就是指,正常這類杠桿交易,都有個強制平倉線,如果市場波動超過了平倉線水平,那么券商投行就會對客戶進行強制平倉,來確保投行自身不會虧損。

比如,你本金只有1億,你用10倍杠桿,也就是用10億去做多的話,如果市場出現超過10%的跌幅,那么你就會虧1億,等于把本金虧沒了,這時候投行就會強制平倉,你等于血本無歸。

但有時候,市場波動過于巨大,比如去年3月24日那樣,中概股單日直接暴跌超過20%,而投行因為反應遲鈍,沒來得及強制平倉。

那么你就會虧2億,但你本金只有1億,多出來的這1億,就是穿倉,也就是投行的損失。

正常情況下,穿倉后,投行會要求客戶追加保證金,去討回多出來的這1億損失,也就是你本金不但沒了,還要倒欠投行1億。

但正常客戶穿倉后,都是直接破產,所以投行也沒得討,最終這個穿倉成本就會被銀行計提損失。

今年全球金融市場波動巨大,特別外匯市場,像9月26日英鎊都出現單日暴跌5%的插針行情。

外匯市場因為平時波動很小,所以動輒就是上百倍杠桿交易,出現這樣單日暴跌5%的插針行情,也不知道有多少人會穿倉。

這會連帶著讓不少投行因此陷入比較大的風險。

而且隨著美聯儲激進加息,全球貨幣大環(huán)境驟然收緊,也會讓瑞信這樣自身債務壓力比較大,平時經營不善的投行,因此出現較大的問題。

所以,在當前這個環(huán)境下,瑞信出現什么問題,并不奇怪。

現在更關鍵的問題是,瑞信會是最后一家出問題的大投行嗎?

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網刊微信公眾號