相比歐洲和日本央行,美聯儲更快更堅決的加息措施,是本次美元升值背后最主要的推動力。美元升值,雖然有利于降低美國通脹率,但會進一步損害美國國內廠商的生產競爭力,從長期看是飲鴆止渴的短視行為。

利率差驅動了本次美元升值周期

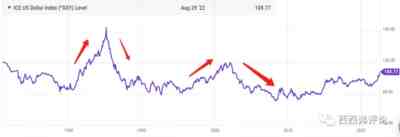

最近一年,美元針對幾乎全球所有貨幣,都大幅升值。美元指數從2021年5-6月份的90出頭,上漲到最近的109,上漲了20%。(美元指數是以幾何平均法計算六種貨幣對美元的權重:歐元、日元、英鎊、加拿大元、瑞典克朗和瑞士法郎。美元指數最初是由美國聯邦儲備局在1973年開發的,以提供美元對全球貨幣自由浮動時的外部雙邊貿易加權平均價值。自1985年開始美元指數的期貨交易以來,由ICE(洲際交易所)負責維護和計算美元指數)

上一次美元指數達到這個高度,還是20年前的2002年。當時,從1995年開始的一波美元升值,美元指數從80,上升到2001年的最高點120,上升了50%。但隨著2001年互聯網泡沫破滅,和美聯儲減息,美元指數迅速下滑到08年金融危機之前的70-75。上一次美元周期持續大約13年時間。

再上一次美元的大漲大跌是而是實際八十年代。1980-1985年,美元指數從1980年中的85,暴漲到1985年2月的160。在5年之中,美元指數幾乎翻倍。隨著而來的是1985年9月簽署的廣場協議,工業國家集體干預外匯市場。到了1988年2月,美元指數回到了90左右。這次美元周期波動幅度更大,持續8年時間。

從1976年以后,美國始終處于貿易赤字狀態。按傳統經濟學理論,貿易赤字將導致美元貶值。美元貶值后,美國產品的競爭力加強,美國的對外貿易赤字將縮小。但實際情況不是這樣,美元的地位非常穩定,美元也沒有出現持續的,相對其他貨幣的貶值,美國的貿易逆差也很穩定。

今天,與實體外貿相比,貨幣匯率更多受金融市場影響。全球的外匯交易量遠遠大于貨物交易量。據統計,2020年全球外匯市場日交易量達6.6萬億美元。而2021年全球貿易總額只有28.5萬億美元,大概只是四天的外匯交易量。外匯交易,已經不再是為全球貿易提供的金融服務,而是金融業賺取交易利潤的工具。所以,匯率和實體貿易的關聯性越來越低,和利率差的關聯性越來越高。

一個國家如果能給投資者提供更高的回報,海量資金就會涌入這個國家,兌換成這個國家的貨幣,自然而然,就會讓這個國家貨幣升值。美元升值和貶值的主要驅動力不是實體貿易,而是美聯儲貨幣政策的變化,更具體的是,美國利率與競爭貨幣利率之間的差別。

從上圖中可以看出,從1977年開始,為了壓制通貨膨脹,當時的美聯儲開始了極其激進的加息。聯邦基金利率,從低于5%,迅速加到20%以上。扣除通脹后的實際利率,也從負利率,加到了1981年的接8.72%。從1980年起,美國的實際利率(5.73%)就明顯高于日本(2.76%)和英國的實際利率(-2.69%)。利率差讓投資美國更加有利可圖,大家涌入美國,兌換成美元的資金推高了美元匯率。

美元的快速升值,讓美國的貿易條件急劇惡化,外國商品涌入美國。1985年廣場協議,各國政府聯手干預外匯市場,目標讓美元貶值。美國也進入降息周期,實際利率緩慢下降回到了和其他國家類似的程度。美元也迅速貶值。

1995-2001年的這次升值,也伴隨著利率的變化。為了防止經濟過剩,美聯儲開始升息,聯邦基金利率從94年初的3%左右,上漲到94年底的6%左右。實際利率也有所上升,高于部分競爭貨幣國家。同時,美國互聯網經濟吸引了全球的資金。這次升值周期,美元指數在6年時間,上漲了50%。但很快,隨著互聯網泡沫的破滅,美聯儲開始降息。無法取得超額回報的資金,離開美國,美元從2002年開始進入貶值周期,一直持續到2008年。美元指數從2002年3月的120,下跌到2008年5月的73。

2008-2014年,美元指數低位震蕩,2014年-15年,有一波小的美元升值。這次升值主要原因是歐債危機。歐洲央行為了應對降息,同時希臘可能退出歐元區讓投資者對歐元的信心受到打擊。美元指數從80上升到接近100。隨后在90-100之間震蕩,直到這一次美元升值,突破100大關。

本次美元升值的直接原因,也是利率。美聯儲從4月開始,四次升息,Effective Fed Rate從接近0%,上升到2.33%,預期將繼續上升。相比之下,歐洲和日本的央行的升息幅度低得多,也慢得多。歐洲央行直到7月份,才將指標存款利率從-0.5%上調到0%。這是歐洲央行11年來的首次加息。(最近終于又加了75個基點,到0.75%)而日本央行仍決定將基準利率維持在歷史低點- 0.1%。從利率的角度,美國市場的利率已經超過歐洲和日本。

從通脹的角度。除日本的通脹率仍然較低外,歐美國家均受到通脹困擾。英國的通脹率已經超過美國,德法兩國的通脹率仍在上行。而與美聯儲相比,歐洲央行在加息方面顧慮重重,導致投資者對歐元信心不足。雖然美國的實際利率仍然是負值,但投資者別無選擇,只能投資在相對不那么差的美元上。導致此次美元升值。

如果歐洲在高通脹面前,仍然不愿意通過加息抑制通脹。繼續保持歐元相對于美元的低利率,本次美元升值就應該還沒有走到終點。

美元升值對美國貿易赤字的影響

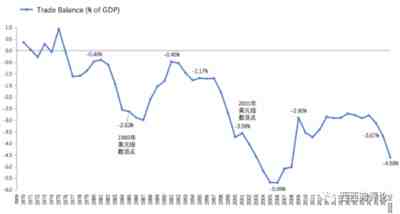

1980-1985年,以及1995-2001年這兩次美元升值,都伴隨著美國貿易赤字的迅速擴大。

1980-85年的美元升值周期,美國貿易赤字占GDP的比例,從0.46%迅速擴大到2.63%。1985年廣場協議簽訂后,美元開始貶值,貿易赤字從1988年開始縮小。1991年,美國貿易赤字回到了1985年的水平。在隨后的幾年中,貿易赤字雖然有所擴大,但基本還保持穩定。

1995-2001年美元升值周期開始后,美國的貿易赤字從1998年開始迅速擴大。到2001年時,貿易赤字從1997年的1.19%,擴大到3.56%。然而,與上一次美元周期不同,2002年,美元進入貶值周期后,貿易赤字并沒有縮減,而是持續擴大,到2006年,美國的貿易赤字達到歷史最高點,為GDP的5.69%。

1995-2001年,貿易赤字從1.2%,擴大到3.6%。美元停止升值后,貿易赤字的擴大并未馬上停止。1985年結束的這次升值,貿易赤字的最高點出現在1987年(3%的GDP)。2001年結束的這次升值,貿易赤字的最高點出現在2006年(5.7%的GDP)。讓美國貿易赤字得以減少的,不是美元貶值,而是2008年的金融危機,美國經濟衰退導致的需求下降,讓美國的赤字水平從2006年的接近6%,回到了3%的級別。

本次美元升值是從2021年下半年開始,美國的貿易赤字占GDP的比例,從2019年的2.79%,擴大到了2021年的3.67%。2022年上半年達到了4.59%。目前看,本次美元升值和前兩次一樣,將大幅度增加美國的貿易赤字。

美元升值對中美貿易的影響

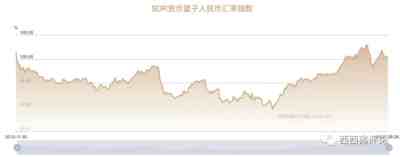

中國央行在匯率上的目標,是維持匯率穩定。匯率穩定的參考目標不僅是對美元,而是對包括美元、歐元、日元在內的一籃子貨幣。中國沒有披露一籃子貨幣中各個貨幣的權重。可參考SDR中的貨幣權重,美元占43.38%,歐元、日元和英鎊權重分別為29.31%、7.59%和7.44%。

參考SDR貨幣籃子的人民幣匯率,近期并沒有出現明顯的貶值。

美元相對歐元日元升值,按中國央行,人民幣幣值對一籃子貨幣穩定的目標,本來就應該對美元貶值。

然而,美元對人民幣的升值,不僅僅是匯率的升值,中美兩邊通脹的差距,也是一種美元升值。相對于低通脹的人民幣,美元對內貶值,對外升值。升值幅度比匯率上表現的更大。美元升值,不利于縮小美國貿易赤字,也不利于提高美國本國生產產品的競爭力。

我們舉一個簡化的示意性例子,某美國汽車廠,T廠。在中國和美國各有一個工廠,生產汽車在美國銷售。假設初始匯率1比6。一輛車4萬美元,成本在美國3萬美元,中國18萬人民幣。兩邊工廠的毛利率都是25%。

然后美國通脹10%,中國2%。假設成本售價變化和通脹一致。美國售價上升到4.4萬美元,美國工廠成本3.3萬美元,中國工廠成本18.36萬人民幣。同時美元升值到1:7。這樣,中國工廠的成本下降到2.62萬美元。美國工廠的毛利率還是25%。而中國工廠毛利率上升到40%(1.78萬美元毛利 / 4.4萬美元售價)。

這是T公司的選擇是什么?肯定是擴大中國工廠的產量。如果后面因為競爭,售價下跌到3.3萬美元。美國工廠就得關門停產,而中國工廠還可以有21%的毛利率(0.68萬美元毛利 / 3.3萬美元售價),和之前的25%也差不多。

今天的實際情況:如果粗略算美國通脹8%,中國2%。美元匯率從差不多6.3升值到6.9。基本意味著15%的人民幣貶值。

人民幣貶值,對美國產品的競爭力有不利影響。所以,美國政府在中美貿易談判中,反復認為中國政府人為壓低人民幣匯率,從低估貨幣獲取利益。美國反復壓迫中國,要求人民幣升值。美國希望人民幣升值,美元貶值,是出于自己的利益考慮。美元貶值,有利于縮小美國的貿易赤字,增加本國商品的競爭力。

但這次情況不同。由于美國國內通脹問題嚴重。美元升值,因為這進口商品變得更加廉價,有利于美國壓低通脹率。要在兩年前,人民幣出現貶值,美國政府早就跳起來給中國施壓了。但現在美國政府為了壓低通脹,也放任美元大幅度升值。美元升值,對中國政府來說好處大于壞處,因此,也沒有干預的動機。

美元對所有貨幣,全方位升值,美元歐元升值20%,對日元超過20%。如果加上通脹之間的差別,美元對日元升值遠不止20%。目前,壓通脹成為美國頭號目標,至于升值引發的國內產業競爭力下降,目前的美國政府暫時無暇關注。

美國的經濟不平衡是需求過剩,供給不足。目前的美元升值,會進一步損害美國國內廠商的生產競爭力。美元快速升值,雖然有利于降低美國通脹率,但從長期看是飲鴆止渴的短視行為。即使長期來看,美元指數會回到90多的正常水平,已經擴大的貿易赤字,也可能無法回到升值前的均值。

美元的地位,目前看還是穩固的。目前沒有任何貨幣能與美元競爭。唯一能競爭的歐元表現太糟糕。第二大經濟體中國的貨幣,人民幣不可自由兌換。第三大經濟體日本經濟的表現也非常不好。

未來的幾個預測:

美元指數本輪升值何時結束并不確定。如果歐洲和日本央行的貨幣政策不調整,繼續維持零利率政策,可能美元指數會突破110,向2001年的高點120前進。

由于美元升值,美國國內生產的商品的競爭力將進一步下降。美元的貿易赤字預計將繼續擴大。

對中國來說,美元的對外升值,對內貶值,有利于提高中國出口產品的競爭力,促進GDP。但同時,也會加大通脹側的壓力。

美國的經濟狀況比歐洲好得多,長期趨勢還是美元相對與歐元競爭力上升。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號