8月16日,美國總統拜登簽署了《通脹削減法案》,用以對抗疫情持續兩年多疊加俄烏戰爭導致的美國當下通脹水平持續升高的問題。今年3月以來,美國消費者價格指數(CPI)同比漲幅均超過8%。美國勞工部10日公布的數據顯示,7月CPI同比上漲8.5%。通脹持續加劇。

2022年,美聯儲進行了多輪加息:3月25個基點(0.25%,其余類似)、5月50個基點、6月75個基點、7月75個基點。眾所周知,這一系列加息的官方理由也是應對通貨膨脹,但實際上,美國已經很難在解決通貨膨脹問題的同時,不造成更大的問題,甚至當前的操作,既解決不了通貨膨脹解的問題,同時又會造成更大的問題。

關于通脹和就業的理論基礎

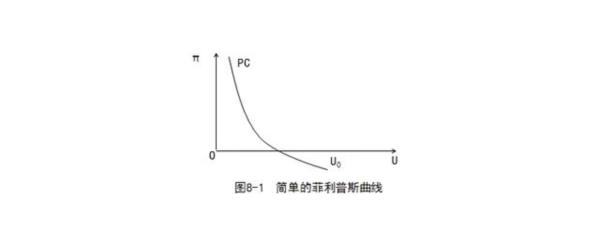

在新古典經濟學視角下,常說的2%溫和通貨膨脹率目標一般是為了實現充分就業,這兩者的聯系可以通過菲利普斯曲線說明:高通貨膨脹率往往和低失業率聯系在一起,而在最早,實際上是貨幣工資變化率和失業率的關系,而這也更接近其內核。

結合凱恩斯的視角將會看的更為清楚:貨幣工資是剛性的,工資在短期內穩定,并且一般只能向上調節,而一個高貨幣工資變化率(往往因較高的貨幣投放量實現)更容易吸引工人參與就業,而不是“享受閑暇”;但是企業可以通過更頻繁的調整產品價格來應對成本的變化,這將導致一個較高的通貨膨脹率,反過來侵蝕掉實際工資,當工人意識到這一點時,失業率又開始上升,這也是為什么一般解決通脹和就業問題時,只考慮短期菲利普斯曲線。因為長期來看,高通脹對失業率的降低就沒有任何作用了。

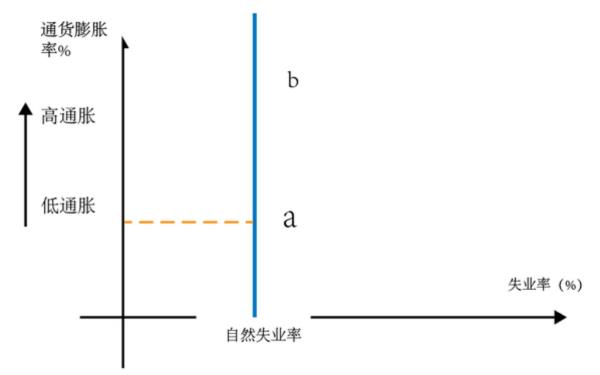

長期菲利普斯曲線,可以看到長期高通脹之后已經沒法降低失業率了

從政策上,這也被描述為一個兩難抉擇:通貨膨脹和失業都會對勞動者造成傷害,使其感受到痛苦,要么忍受較高的通貨膨脹率而不受高失業率的傷害;要么忍受一個較高的失業率而不受高通貨膨脹率的傷害。如今,美國就業市場表面上看十分和諧,甚至過熱,大量公司缺少需要的員工,需要招聘,登記失業率低,因而高失業率的威脅看上去解除了,那么就需要降低通貨膨脹來平衡兩種痛苦。

這是資產階級政府政策界偽裝成為全民服務的表現,現實邏輯中,實際工資在政策變化當中一直需要處于低位,以滿足資本運動所需的利潤率,需求引發的較高通貨膨脹率也有助于商品資本的價值實現。上述兩難抉擇的取向近來也則越來越成為利用貨幣幻覺操控選民、進行黨爭、贏得選舉的工具。

比如說為了2020選舉,特朗普脅迫美聯儲主席停止加息縮表(2018-2020),以刺激經濟;又或者是民主黨背景的耶倫在特朗普上任之初多次加息(2016-2018),試圖影響特朗普政府的經濟治理。

本次危機更接近滯脹

讓我們進一步考察本次危機的性質,首先是美國就業市場表面上的火熱,這并非是因為市場景氣、勞動力需求大所導致的,而是勞動力供給少導致的。隨著新冠疫情的進一步發展,多種后遺癥、long covid對勞動力人口影響不斷累積,不斷有人被迫從工作崗位退出,因而,低失業率是健康人群的低失業率,從總體的勞動力人口來看,勞動參與率是下降的。另一方面,近兩個季度環比季節性調整數據的負增長已經說明了市場的不景氣。

換句話說,失業和需求不足實際上是嚴重的,遠沒有到可以犧牲就業率來換取低通貨膨脹的時候,已經衰退了,現在加息,市場隨時會死給拜登看。

另一方面,最近的通貨膨脹不是需求引發的,而是供給導致的,這分為兩個部分,其一是輸入性通貨膨脹,主因是俄烏戰爭;其二是美國本土供應鏈的損壞,這和勞動力的退出是一件事,一體兩面。

在俄烏戰爭爆發6個月后的今天,我們已經可以看出,這場戰爭已經向著一個吊詭的方面發展了:隨著能源價格上漲,俄羅斯能源出口收入不降反升,甚至有可能超過戰爭開支,可以說是少見的不通過直接的戰爭掠奪獲利頗多的情況,而歐美將面對愈演愈烈的能源危機。當然,作為社會主義者,對戰爭持審慎態度是應當的,對這場戰爭持積極態度應局限于:這場戰爭正在動搖美國維持的全球霸權。

回顧70年代的滯脹,當時德日的工業發展擠壓了美國工業,同樣也是外部沖擊導致市場不景氣;另一方面,中東戰爭的爆發、阿拉伯石油輸出國組織的反制也是美國通貨膨脹的主要原因。

而想要解決滯脹,美國必須首先恢復經濟運行的正常狀態,問題在于上一次是通過強力重塑美國霸權(集中于微電子等新興產業),打壓德日工業,但這一次需要徹底解決新冠疫情,而這種正確處理國內問題的能力恰恰就是被美國的霸權所侵蝕的;另一方面,石油危機的結束也部分依賴于北海油田等大油氣田的發現和大規模開采,而這不是今天的我們短期內能夠實現的。

貨幣發行體系

在這種情況下,加息可能無法在短期內解決通貨膨脹問題,同時更有可能直接將美國經濟引向衰退,后者是因為通過加息減少貨幣量實際上是在縮減需求。

要說明這一點,首先要說明現代銀行體系是怎樣運作的,這里介紹一個概念,存款準備金率:指每一筆存款都要有一定的比例上繳中央銀行以待備用。例如10%的存款準備金率下,有一個人將100元存入銀行,銀行需要將10元上繳央行,還剩90元用于放貸。原本是個人有100的現金資產,現在則是個人有100的存款資產,銀行有100元的債務,和100元的資產,后者分為90元可貸出的資金和10元的存款準備金。

當銀行進行貸款,就又產生了90元應收債權資產和貸款者——企業或個人的90元債務,同時他們獲得期限內隨意支配的現金,通常這會保留在銀行戶頭上,就又相當于90元活期存款資產和銀行的資產、債務。

這會形成一個等比數列:100、90、81、72.9、65.61……根據等比數列求和公式數列和收斂,結果為100/0.1=1000,這就是100現今存入銀行后,根據10%的存款準備金率將可能生成最大的可動用的活期存款數量。

接下來要考慮的是,最初的現金來自于哪里?從歷史上看,金銀就是最初的現金,是開采出來的。而紙幣一開始則是央行發出的債務,或者說央行的銀行券,其他人/銀行將金交給央行,獲得紙幣,這個紙幣之所以被認為是資產,就是因為他可以用這張紙隨時換回黃金。

從這里我們看到,原本是個人/銀行持有黃金資產,之后則變成了個人/銀行持有銀行券——在央行的黃金存款和紙幣現金,央行持有黃金資產并背負黃金債務。

另一個操作則是,銀行用10000元購買國債,此時財政部獲得10000元現金,銀行持有10000元的國債,銀行通過央行貼現,將國債像之前的黃金一樣交給央行,獲得10000元現金。開始時是銀行有10000元現金,之后變為了財政部有10000元現金,背負10000元國債,銀行有10000元現金,央行持有10000元國債資產,背負10000元債務。市場上的現金數量從10000元變為了20000元。

這被稱之為央行貼現操作,進行貼現時,央行的資產和負債都增加了,稱之為資產負債表擴張,也就是擴表。接下來廢除掉金本位制度,一個完全依賴信用的貨幣體系就搭建出來了。在這種制度下,只要重復進行購買國債、央行貼現的操作,就能無限制地擴張基礎貨幣數量(類似于最開始存入銀行的現金),而降低存款準備金率則可以提高可能生成最大的可動用的活期存款數量。如果無限量的提高基礎貨幣數量,就被稱之為量化寬松。

加息就是砍需求

問題在于,銀行并不總是能把攬儲得到的存款都貸出去,很有可能不能達到存款準備金率所設置的最高限,即存款利用率低。發達國家的存款準備金率都很低,但往往都達不到這個利用率。并且在這個過程中,利率起篩選作用。

貸款是為了擴大經營規模,更快地進行資本積累,為此,一般來說貸款利率需要低于利潤率,這在一些新興產業不適用,那些產業可以燒錢換市場,之后再漲價,暫且不提。反過來說就是,一切利潤率低于市場利率的項目很有可能會被砍掉,利潤率低于市場利率的行業至少會停止擴張。

在這之前,聯邦基金利率維持再0-0.25%,相應的銀行貸款利率則是3.25%,當聯邦基金利率升高到2.25-2.5%,相應的銀行貸款利率升至5.5%。這意味著一些利潤率在3.25%-5.5%區間內的企業會停止擴張或者考慮減小經營規模,優先償還貸款,提高自有資金比例;而一些利潤率低于3.25%,在之前就以及只是勉力維持的企業(自有資金不斷消耗,借新還舊等)將面對更大的負擔。

在這個過程中,企業首先會減少對生產資料的需求,同時,大量企業會進行裁員,這就會降低生活資料的需求,需求降低反過來又造成企業經營困難,進一步裁員……最終進入一個和利率匹配的生產狀態,最終只有生產效率高,供應鏈能力強的企業能夠幸免,這又會進一步加劇壟斷。需求減少了,通貨膨脹率當然會降低,但是代價如何呢?

一些人認為這樣的市場出清能夠使資本主義市場重新煥發出活力,我覺得沒錯,因為“沒有活力“的企業寄了,“沒有能力“的人失業了。總而言之,這是以利潤率為導向和唯一評判標準的領域,是社會達爾文主義,是以數量不少的人窮困潦倒為代價的出清、繁榮和活力!

總而言之,美國已經不可能在不進入徹底的蕭條的情況下解決通貨膨脹問題了,有可能情況更好,它已經進入蕭條,并將長期面對高通貨膨脹。這就是不正確對待新型冠狀病毒的后果,感謝新型冠狀病毒專殺資本主義。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號