今年上半年,我們貨幣政策整體轉向放水刺激經濟的小周期,這個可以體現在1月降準和下調MLF利率。

在1月份央行就已經表態“貨幣政策工具箱開得再大一些”。

所以,對于今年上半年,我們貨幣轉向寬松,這也并不意外,我在1月份也已經跟大家分析過。

并且受3月疫情的影響,我們就進一步加大貨幣寬松的力度,這個也體現在4月開始M2數據重新回到兩位數。

不過,現在上半年已經要過去了,那么大家對下半年我們的貨幣走向肯定會比較關心。

特別是在美聯儲當前激進加息的情況下,我們下半年是否還會維持當前寬松的狀況,也是大家比較關心的問題。

我這里有必要提醒一下,當前美國的聯邦基準利率已經全面超過我們法定基準利率,同時美國不同期限的國債,收益率也普遍超過我們國債收益率,形成中美利率倒掛。

在這種情況下,其實我們下半年進一步降息放水的空間,其實也不會太大。

雖然我們當前貨幣周期跟美聯儲的貨幣周期,是錯峰的,并不在同一個周期,而且我們貨幣政策整體還是比較強調“以我為主”,保持足夠的獨立性,但這并不意味我們就完全不受美聯儲激進加息影響。

除非美國爆發比較實質性的金融危機,并波及到我們,那么我們才會以救市的名義來進一步降息放水,類似2008年和2015年那樣。

本文會就此來做一個詳細分析,歡迎大家點贊關注。

(1)利率倒掛

今年1月,有過一次下調MLF利率,當時是小幅下調了10個基點,從2.95%下調到2.85%。

在這之后,市場一直有很大的預期認為還會進一步下調MLF利率。

特別是3月份之后,這樣的預期是很強的。

但過去5個月,我們MLF利率整體是紋絲不動,并沒有更進一步下調。

我之前也分析過,在美聯儲利率超過我們基準利率之前,我們可能還有一次小幅下調MLF利率的空間。

而一旦美聯儲利率超過我們基準利率,那么我們進一步下調MLF利率的可能性就不會太大。

我們存款基準利率是1.5%,上一次全面降息是在2015年。

過去這6年,我們就沒有調過基準利率,特別是2019年實現LPR利率市場化后,主要就是通過調節MLF利率,來進而影響LPR利率,從而傳導到實際貸款利率。

而美聯儲在6月15日一口氣上調0.75%的利率后,當前基準利率已經達到1.5%,跟我們是持平的。

并且,從美聯儲過去一周的表態看,7月加息75個基點的概率是很大的,這意味著7月27日美聯儲再加息75個基點后,美國基準利率就會達到2.25%,我們跟美國的利差就會被進一步拉大。

這還只是基準利率層面的利差倒掛。

我們來看實際貸款端,我們跟美國的利差倒掛問題。

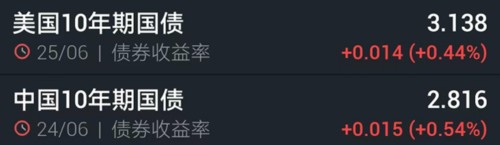

我們一組一組看,先看雙方10年期國債的收益率對比。

當前美國10年期國債是3.138,我們是2.81%,這個倒掛幅度還不算太大,只有32個基點。

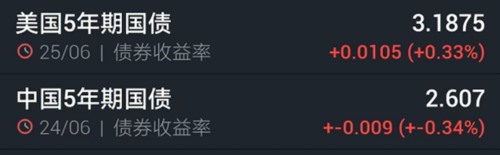

再看5年期的對比。

美國5年期國債是3.18%,我們則是2.6%,二者倒掛幅度已經達到58個基點。

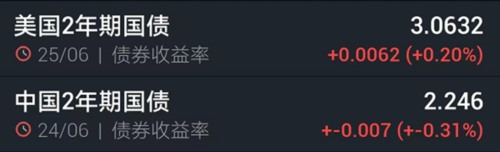

再看2年期的對比。

美國2年期國債是3.06%收益率,我們則是2.24%,二者倒掛幅度進一步擴大到81個基點。

也就是,從長端國債,到短端國債的收益率,我們和美國的收益率倒掛是在逐步擴大。

這個首先主要原因是,在美聯儲激進加息縮表下,美國國債收益率出現嚴重倒掛現象,也就是短端國債的收益率,基本跟長端國債收益率持平,甚至超出。

我們則沒有這個收益率倒掛問題,所以,短端國債收益率跟美國的收益率倒掛就會進一步擴大。

這個主要原因在于美聯儲激進加息,跟我們關系不大,我們國債市場整體波動不算太大。

然而,需要注意的是,當前中美利率全面倒掛,必然會產生一些影響,作用于股市、債市、匯市,會影響到一些國際熱錢的進出。

這個影響當前還沒有全面體現,會有一些滯后性,但只會遲到,不會缺到,這是大家需要注意的。

(2)房貸利率差

美國房貸市場的利率,也已經全面超過我們,而是是達到遠超過我們的程度。

美國房貸利率已經連續第二周觸及13年多來的最高水平,30年期固定利率房貸的平均利率從上周的5.78%進一步攀升至5.81%。

相比之下,我們在5月份,連續兩次在房貸利率上放大招,在5月之前,首套房的房貸利率普遍還要5.1%,但到了上個月最低的時候,只要4.25%。

這個我在上個月也跟大家分析過,這屬于特殊時期的一個“促銷”性質,并不具備常態化狀況。

現在要申請到4.25%的最低利率,已經是比較困難了,當前普遍在4.45%~4.65%左右。

這個房貸利率,相比美國當前的5.81%來說,已經是低非常多。

相比雙方國債收益率的倒掛,可能會直接影響到一些購買債券的國際熱錢。

我們和美國的房貸利率差,對國際熱錢影響并不大,而且雙方的實際國情,包括經濟周期,也都大不一樣。

美國的房地產市場是處于過去兩年瘋漲后的泡沫期,美國房價基本已經全面漲過2008年次貸危機前的高點,創出歷史新高,房價和成交規模都出現同步瘋漲態勢。

所以,美國有加息抑制泡沫過熱的需要。

而我們房地產市場的周期,在過去兩年則反過來。

我們房價主要是2015年~2017年,全國大部分城市都在這3年出現房價翻倍漲的現象。

不過,從2018年去杠桿之后,全國房價整體處于一個下降通道。

2020年初,為了應對疫情,有過一波放水,當時一些局部一線城市房價也出現過一波瘋炒。

但全國范圍內,除了極少數個別城市,大部分城市的房價基本都距離2017年高點,還有較大距離。

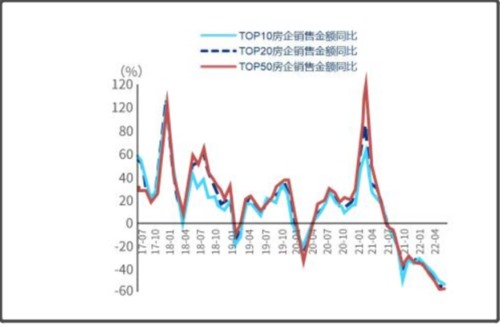

特別是去年初,我們貨幣周期開始小幅收緊后,伴隨著房地產企業暴雷不斷,我們房地產市場也開始進入到一個低迷期,這個可以從今年上半年,我們房企的銷售額驟降,明顯看出來。

今年上半年,我們房企整體銷售金額,是出現腰斬的降幅。

所以,當前房地產市場成交是比較低迷的,基于此,我們才在5月在房貸利率上連續兩次放大招,大幅降低實際房貸利率。

不過即使如此,5月我們房地產市場雖然有所改善,但變化并不是太大。

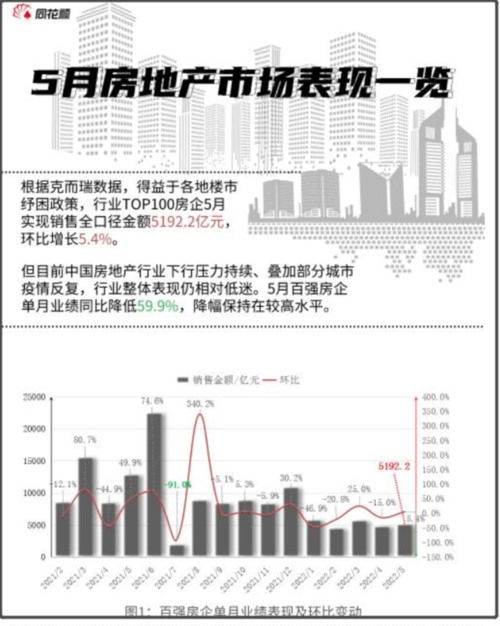

5月我們百強房企5月銷售金額是5192.2億元,環比增長了5.4%,但同比仍然降低59.5%。

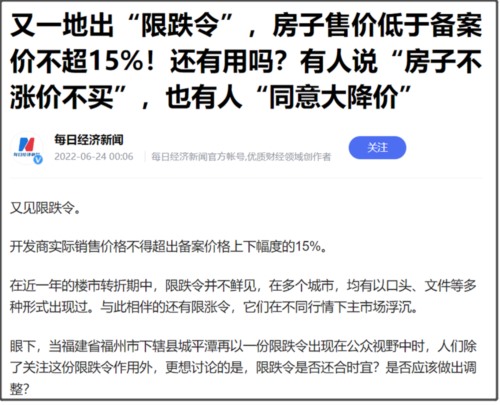

這里,我得說一下,我們一些地方的限跌令,其實可能不會有太好的效果,并且有可能起到一些反效果。

我們有時候可以看到一些房企為了現金流,采取大幅降價促銷后,沒多久就被叫停了。

客觀來說,房企大幅降價促銷,確實是一個比較不太好處理的事情。

但像有的地方出臺的限跌令,要求開發商實際銷售價格不得超出備案價格上下幅度的15%。

但這一招,并不太能刺激房市,而且除了滿足已經買房的存量業主一些心理安慰,實際是可能多輸的。

首先,限跌令讓房企的成交量上不去。

現在大家對房地產市場都不是太有信心,那種狂熱買房的氛圍,早就一去不復返。在當前這個大環境下,房企不降價促銷,成交量可能就上不去。

根據一些市場規律,一般只有在房價瘋漲或者下跌的時候,成交量才會放大,而房價長期橫盤的時候,往往成交量就會比較低。

不管漲跌,只要價格出現大幅波動,成交量就會劇烈放大,這是金融市場的一個規律,對房地產市場也適用。

現在限跌令,看似維護了房價不跌,但也導致成交量清淡,反而會導致房企現金流進一步緊張。

而對于剛需買房的人來說,房價一直維持不跌,或者只是小跌,剛需購房者左右為難,不敢入場。

所以,限跌令是會有抑制剛需的效果。

可能有人說,之所以會有限跌令,是為了維護已經購房的龐大存量市場。

雖然表面上看起來是這樣,但實際也只是一種心理安慰。

當前很多城市的房價屬于“有價無市”的狀態,雖然二手房價格仍然高高在上,但成交量清淡,大家如果有賣房,應該很清楚,不是熱門地段的房子掛上去大半年都很難賣出去,除非你愿意大幅度降價。

也就是說,雖然有限跌令,讓新樓盤價格不至于降太多,但讓二手房市場這種有價無市的局面,也只是給存量已經買房的人有一個心理安慰,明面上自己手里的房子仍然還是有那么多價值,但這個價值其實已經有暗中折價空間,你不賣,房子就還有這么多名義價值,但你真拿去賣,這個房子價值可能就要折價。

所以,我個人是不怎么贊成限跌令,雖然我是屬于已經買房的人群。

我們買任何東西,肯定不能一味要求買了之后,價格只能漲,而不能跌,這是不現實的。

我們還是得尊重經濟規律和市場規律,這并不以我們個人意志為轉移。

不過,這是從微觀角度來思考的結果。

如果從宏觀層面來考慮,我是能理解,在我們當前和美國博弈的最關鍵時期,我們無論如何都不能比美國先暴雷。

所以包括5月在房貸利率上連續兩次下調放大招,以及其他一些穩定房地產的做法,我整體上還是支持的。

另外,關于房地產市場,現在情況其實也比較明確,類似2016年那樣的全國房價集體瘋漲局面,已經是一去不復返。

未來全國房價還會進一步分化,不能一概而論。

比如超一線城市,跟一線城市,還有二線城市,情況會完全不同。

而且即使是同一座城市,地段、小區管理、服務的重要性都會被進一步拔高,原本比較抗跌的小區,未來仍然還會比較抗跌,但原本不抗跌的小區,也只會更加不抗跌。

畢竟一個城市里,其實優質的樓盤小區資源也是比較有限的。

放大到全國,不同城市的情況差異就更大,所以很難一概而論

但除了極個別城市之外,我覺得大部分城市可能整體房價,會受限于人口減少的趨勢,而進入到一個長期緩慢下降的持續陰跌通道,我個人是不怎么看好。

這也是我一直以來的觀點。

所以,買不買房,歸根結底是看實際需要,如果確實是剛需,而且比較急切買房,那就找個合適的時機買。這種長期陰跌態勢,你很難說什么才是最好的買房時機,因為很多人是等不起的。

主要還是得看政策、利率優惠,還有實際地段情況、個人能力等等,買房是涉及到自己一生的大事,得自己綜合各方信息后,自己拿主意做決定才行。

如果只是拿來投資,我是不建議還拿買房當投資。

要記住“房住不炒”。

(3)總結

總體來說,上半年我們經濟是出現過一些困難,但隨著5月我們整體還是把疫情控制下來,過去一個月,全國范圍內,絕大部分人的生活也開始恢復正常,我們經濟復蘇也回歸到一個正規。

疊加美聯儲激進的加息縮表,這也意味著,我們貨幣在下半年進一步降息放水的可能性已經被降低。

至于,我們會不會跟隨美聯儲加息,這一點,我覺得至少未來半年可能性還不是太大,但也得到時候綜合看匯率市場和我們通脹情況,現在還不太好下定論。

但凡事有意外,如果下半年出現一些超預期的黑天鵝事件,我們仍然還是有可能為了應對一些突發的重大事情,而進行降息放水穩經濟。

比如,下半年又出現疫情爆發的現象,經濟再度需要刺激。

亦或者,出現重大國際格局變化,又或者我們抱回對岸等等。

此外,假如未來半年美國因為美聯儲激進加息,而爆發金融危機,我們也存在降息救市的可能性。

當前其實美國爆發金融危機,已經不算是黑天鵝,而是已經正在奔跑的灰犀牛,只是這頭灰犀牛啥時候跑到位,這仍然還是有懸念的,美國未來半年內就爆發金融危機,可以算是黑天鵝,如果把這個周期放大到未來1-2年內爆發金融危機,則可以當做灰犀牛了。

我們當前手里頭還是有一些利率彈藥,但這些彈藥都是非常寶貴的,只有國際層面出現重大危機,我們才能把手里頭寶貴的彈藥打出去。

好鋼要用在刀刃上。

在那之前,還是得慢慢熬。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號