科學性和政治性相統一,本身是馬克思主義學說的根本特點,這也叫做科學性和階級性的統一。

什么叫科學和政治的統一呢?

科學就是遵從客觀規律來辦事。而只要符合客觀規律,那么其結果一定是符合我們黨的政治要求的,這就是科學和政治的統一。反之,不按科學規律辦事,結果也一定是不符合黨的要求的,不講政治的。

當然,如果你是嚴格按照無產階級的要求,按照黨的政治要求辦事,那么也必然只能是遵從科學的規律,因為只有遵從科學的規律,才能達到為無產階級服務,為黨分憂的目的。

河南少數村鎮銀行因為自身的經營原因,導致儲戶不能正常取款,卻通過到現在還沒有調查清楚的原因就給儲戶健康碼改為紅碼,導致儲戶正常出行受阻,性質非常惡劣,那么怎么解決呢?

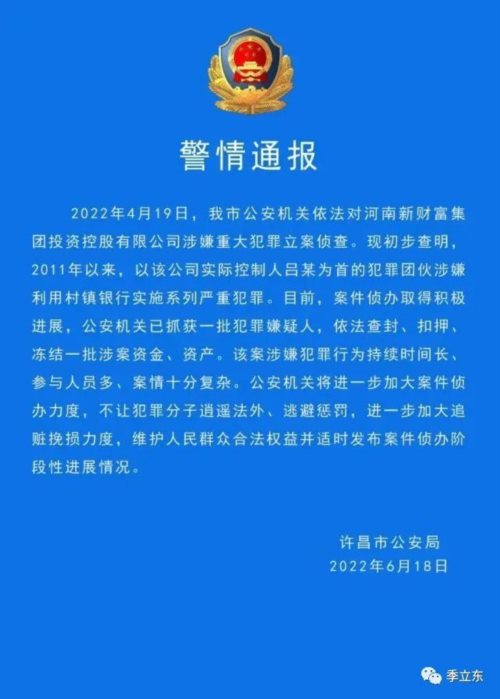

最新的結果是鄭州的紀檢委開始調查,而且警察方面調查也有了初步的結果,那就是因涉嫌利用村鎮銀行犯罪,警方對河南新財富集團立案偵查。根據許昌警方的公開通報:

2022年4月19日,我市公安機關依法對河南新財富集團投資控股有限公司涉嫌重大犯罪立案偵查。現初步查明,2011年以來,以該公司實際控制人呂某為首的犯罪團伙涉嫌利用村鎮銀行實施系列嚴重犯罪。目前,案件偵辦取得積極進展,公安機關已抓獲一批犯罪嫌疑人,依法查封、扣押、凍結一批涉案資金、資產。該案涉嫌犯罪行為持續時間長、參與人員多、案情十分復雜。公安機關將進一步加大案件偵辦力度,不讓犯罪分子逍遙法外、逃避懲罰,進一步加大追贓挽損力度,維護人民群眾合法權益并適時發布案件偵辦階段性進展情況。

那么,村鎮銀行問題出在哪里呢?

《21世紀經濟報道》的調查文章認為是公司治理方面的原因,該報文章《剛剛通報!河南個別村鎮銀行案:一批犯罪嫌疑人被抓!》說:“近年來在股東治理上,部分村鎮銀行卻漏洞百出。就拿這5批公開的違法違規股東名單而言,其違規案由重疊且集中。比如,入股資金來源不符合監管規定、違規開展關聯交易、存在嚴重逃廢債行為等,問題數次交織且重復出現、難以杜絕。”

又說是監管不嚴所致:“近年來,村鎮銀行的股東違法違規問題被曝光卻屢禁不止的背后,或許是因為鞭子沒有真正抽到其筋骨。其實,在股東入股村鎮銀行之初就要完善約束激勵機制,讓其明確入股是為盤活村鎮銀行、服務‘三農’金融而不是投機取巧謀取不當利益。監管部門還需盡職審核、把關股東身份信息,嚴格準入資格,加強風險教育。”

但是,作為業內非常著名的經濟類報紙得出如此自我矛盾的結論,實在是匪夷所思。

因為,根據這篇報道的原因,完全可以得出相反的結論。

首先是,該報指出了外部因素,這是非常重要的。外部因素是:“與此同時,在外部金融生態上,國有大行、新興互聯網金融紛紛入局鄉村金融市場,擠壓其生存空間。在內外雙重壓力之下,假如村鎮銀行對頻發的股東違法違規行為視而不見,長期來看,不利于村鎮銀行扎根農村、穩健經營。”

這里說的內部原因就是上面說的內部治理問題。而這里的外部因素是國有大行,互聯網金融兩大因素,而我們知道這兩大因素的特點都是一個字:大。

反觀村鎮銀行呢?就是一個字:小。

該報給出的監管部門數據顯示,截至去年末,我國村鎮銀行已有1651家,遍布廣、覆蓋率高。

可見,我們的村鎮銀行不僅小,而且多,多如牛毛。

馬克思指出,資本的競爭就是資本量的競爭,誰的資本多,誰就能勝利,能贏。這1651家小村鎮銀行在國有大行和互聯網金融面前,與大象面前的螞蟻有什么區別呢?完全是小孩手里的雞蛋,找砸啊!因此,小小的村鎮銀行經營困難是必然的,這是彼此的經濟總量對比的必然結果。其內部治理如何優秀,也不能改變根本的命運。

哪家村鎮銀行能夠跟微信支付、支付寶這兩大金融巨頭一抗高下?中農工建都不行!

其次,我們知道目前的情況下,資本的競爭的對立面或者說是結果就一定導致資本的集中。小資本被兼并這是必然的結果。

這些小資本如果不被國有大行吞并,就被私人資本吞并。二者概莫能外!

最后達到壟斷的地步。

而壟斷,已經 是我們當今經濟的根本特點了。

反過來,讓這些小村鎮銀行繼續活下去就是違反經濟規律的。他們的市場都被大行和互聯網金融侵蝕,硬撐著也活不下去,最后倒閉關門是必然的結果。你扶持也不行,資本的集中是客觀規律!你人為反對也只能是讓他們倒閉晚幾天而已。

因此,這些村鎮銀行的未來,其實只能是被集中起來,形成巨大的金融集團,而不是讓他們繼續以分散的微弱形態存在。假如還是這樣,為了業績和利潤,他們不走歪路才見鬼。

農村是我國的基礎,而農村的村鎮銀行是服務農村的。因此,他們絕不能出問題。可是,讓他們繼續目前的狀態也是絕不可行的。激烈的競爭下,如果這些村鎮銀行不集中起來,就意味著越來越多的,花樣繁多的金融犯罪的出現,根本管不了。而這必然影響我國農村的發展和穩定。

從監管上找原因,只能是原管越亂!

該報道的結果,完全是毫不對癥!

因此,村鎮銀行只有走集中化,國有化,政策化的路線才是唯一可行的方向。

所謂集中化,就是將全國所有的村鎮銀行集中起來,形成一個國家所有的為農村服務的政策性的銀行,其目的就是服務基層農民,基層政權,基層的合作社,供銷社,基層的物流等等。不是以盈利為目的。

巨大的體量保證其不會輕易出問題。而直接服務農村基層又為國家穩定了整個社會的基礎,支持農業的發展。

體量巨大,國有政策性,保證了他的穩定性,甚至可以保證其利潤——巨大的資本量,決定了他的巨大的利潤量。

未來甚至可以考慮和郵政銀行合并,形成更為巨大的服務農村的金融巨無霸。當下郵儲銀行在農村也是廣有市場,因為人家還有物流的任務,甚至可以自己建設電子商務平臺等等。

此外,當下的新版的供銷合作社也是巨大的機會,可以建立供銷合作社、國家政策性的村鎮銀行,郵儲銀行三家的戰略聯盟,這樣,就更為可靠和穩定了。

只有機制理順了,那么監管方面才好辦,而且也會節省巨大的監管費用。

這才是未來的發展的唯一方向。

反之,還在人為的讓這些村鎮銀行繼續以目前的散而小的狀態活下去,那在政治上,也就是給黨和基層農村制造越來越多的麻煩!

幾百年的金融史,證明了一個邏輯:大,才是硬道理!小,不僅是錯的,而且是反動的!

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號