最近我看到比較多的一個問題是,現在美國通脹是諸多因素疊加,僅僅靠美聯儲加息,并不能解決通脹,那么為何美聯儲還要這樣激進加息呢?

這個問題的答案其實很簡單。

雖然現在單靠美聯儲加息,并不能真正解決通脹。

因為去年通脹還可以說,主要是因為美聯儲2020年的無限印鈔。

但今年美國通脹加劇,是疊加了俄烏沖突、全球供應鏈紊亂等諸多因素。

加息只能解決導致通脹的貨幣因素,但并不能解決俄烏沖突和供應鏈紊亂問題。

所以當前加息確實并不能根本上解決通脹。

但問題在于,假如美聯儲不加息,美國通脹就會以更恐怖的速度飆升。

所以,美聯儲并不是為了解決通脹才加息。

而是為了不讓通脹潰堤而加息。

美聯儲并不是自己想加息,而是迫于通脹而加息。

這是有本質區別。

如果美聯儲不加息,按照當前國際形勢,美國通脹率會直接朝著20%通脹率直奔而去,這會對美國經濟造成更大的傷害,并且會讓美元信用徹底崩盤,重演1971年布雷頓森林體系崩潰的一幕。

所以,我兩年前就跟大家很早預判過,美聯儲的無限印鈔,會導致美聯儲最終面臨“救美元,還是救美股”的兩難局面。

并且美聯儲最終大概率會選擇救美元,因為美元才是美國金融霸權的根基,美股對美國雖然也很重要,美國人一半的財富都在股市里,并且美國養老金有兩個主要投資,一個是美債,一個是美股。

所以,美股泡沫被戳破,雖然對美國金融影響也很大。

但相比通脹率直奔20%,美元信用崩盤來說,美聯儲只能是兩害相權取其輕。

所以,我在今年元旦后,就一直跟大家說,不要低估美聯儲加息的決心。

這個決心,倒不是美聯儲自愿的,而是高通脹逼著美聯儲揮刀自宮。

本文我會從多個層面來分析,美聯儲本輪激進加息縮表,為何會進行到底,而不會半途而廢。

(1)不加息,通脹更嚴

關于這個問題,我們可以看土耳其埃爾多安用降息對抗通脹的魔法操作。

當高通脹來臨的時候,央行需要加息應對,這是經濟學常識,以至于看到高通脹,世界各國央行都會形成條件反射進行加息。

不過,去年12月,土耳其面對高通脹,埃爾多安不信邪,決定采取“降息對抗通脹”的魔法操作。

埃爾多安的理由跟很多人覺得美聯儲不會加息到底一樣,當時土耳其已經加息到19%,通脹率依然維持在21%的高位。

所以,埃爾多安認為,加息并不能解決通脹,那還不如不加息,甚至認為,降息才能控制住通脹。

但現在半年過去了,事實早就把埃爾多安的臉來回摩擦。

在土耳其去年12月把利率從19%高位開始降息后,土耳其的通脹率馬上從21%的高位,繼續火箭式攀升。

本來土耳其是花了1年的功夫,通脹率才從15%,慢慢上漲到21%。

但在埃爾多安降息對抗通脹的魔法操作后,土耳其通脹率就直線飆升到現在73.5%的通脹率。

這幾乎可以說,你在土耳其現在的錢,只能買到去年一半的商品。

這樣的高通脹,對一個國家的經濟傷害,可以說是毀滅性。

就這樣,去年12月,還有很多人把埃爾多安降息對抗通脹的魔法操作,拿來吹成大旗論。

所以,很多人說美聯儲加息解決不了通脹,就認為美聯儲不會加息到底。

但他們忽略一個根本因素就是,面對通脹失控,美聯儲如果不加息,通脹會更加嚴重。

加息就好比是通脹這匹烈馬的韁繩。

雖然這匹烈馬因為各種原因陷入狂怒狀態,完全無視加息這把韁繩的拉扯,仍然在狂奔。

但假如騎著烈馬的人,因為拉著韁繩無法把烈馬控制下來,就把韁繩松開,那么不但騎馬的人會第一時間被烈馬甩下來,摔成重傷,并且烈馬會成為“脫韁野馬”,一發不可收拾。

所以,即使加息不能根本解決通脹,但美聯儲也只能加息到底。如果加息2%,通脹不會落,就得加息到3%,要是加息到3%還沒用,就得加息到5%,美聯儲要一直加息到通脹大幅度回落為止。

(2)紊亂的經濟周期重新洗牌

由于加息對經濟的負面作用,過去這40年,全球是處于一個長期的利率下行通道。

特別是2008年次貸危機,迫使美聯儲一口氣降息到0利率后,世界經濟是長期依賴于低利率的寬松環境。

這使得過去這十幾年,全球的貨幣周期是基本失靈了,美聯儲只敢降息,不敢加息。

2018年雖然曾經短暫加息到2.5%利率,但2018年12月面對美股崩盤,還有2019年9月的錢荒危機,美聯儲還是不得不緊急停止了加息周期,在2019年9月就緊急擴表5000億美元。

這說明,美聯儲的貨幣政策早就被金融市場、經濟還有民意給綁架了。

一加息,股市崩盤,股民會罵。

一加息,經濟衰退,民眾會罵。

所以,加息是非常吃力不討好的行為,美國的政客,還會裹挾民意來施壓美聯儲。

典型的例子就是2018年,特朗普經常炮轟美聯儲,每次美聯儲一加息,特朗普就會把鮑威爾罵得體無完膚,還一度威脅要把鮑威爾炒魷魚。

但是現在情況截然相反。

是拜登把控制通脹作為自己的頭等大事,而不得不求著美聯儲趕緊加息。

所以,我們需要搞清楚一件事情。

高通脹就像是一個加息開關,給了美聯儲激進加息一個充足的理由。

2018年,美國通脹率還并不高,美聯儲加息就會被人各種罵。

現在通脹這么嚴重,美聯儲加息就變得理所當然的。

過去這十幾年,世界經濟過度依賴于低利率,民眾也習慣了低利率環境,甚至大家都把低利率當做天經地義的事情。

而實際上,這是嚴重違背經濟周期規律的。

在人們都忘了有經濟周期和貨幣周期這一回事的時候,其實像美聯儲本身是有迫切的切換貨幣周期,來積攢彈藥的需要。

所以,當高通脹,實際上也是在給美聯儲下定決心來進行激進的加息縮表。

從這個角度看,雖然美聯儲是迫于通脹壓力,而不得不加息。

但美聯儲本來也有這個加息需求,來讓紊亂的經濟周期和貨幣周期回歸正軌,但因為這個過程,會面臨經濟衰退的周期陣痛,還要付出戳破美股泡沫,并且有引爆美國企業債危機的風險,所以美聯儲一直不敢加息。

但是,當前高通脹等于是幫美聯儲下定了激進加息縮表的決心,給了美聯儲一個充足的理由。

所以,美聯儲就必須等到通脹率足夠高的程度,再來激進加息,這樣才能最大程度減少輿論阻力。

如果通脹不嚴重的時候,美聯儲這樣激進加息,美聯儲早就被憤怒的民意給撕碎了。

(3)金融收割

美聯儲本輪激進加息縮表,有很多經濟層面之外的因素影響,比如為了金融收割其他國家。

在救美元的同時,去收割其他國家,這本身就是美國過去幾十年經常玩的金融套路。

但最近這20年,美國霸權開始走下坡路,金融收割并不太好。

所以,美國需要在美聯儲激進加息縮表周期里,滿世界拱火,來配合美聯儲激進加息縮表,提高美元回流效果,來給美債接盤,這樣在減緩美債崩盤速度的同時,等于也是在給美聯儲激進加息縮表創造空間。

基于美聯儲激進加息縮表,美元指數仍然處于高位,而世界其他主要貨幣整體仍然保持貶值通道。

這除了美聯儲激進加息的預期之外,也有美國今年以來滿世界拱火的因素,給世界其他貨幣增加貶值壓力。

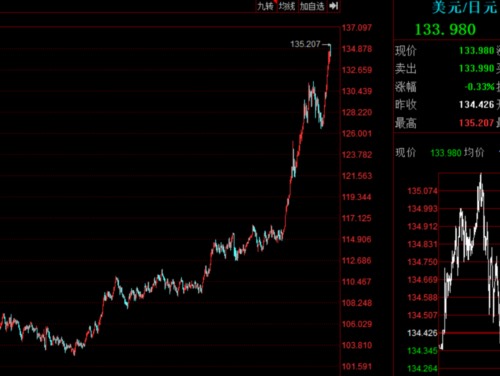

今年,除了歐元這個直面俄烏沖突的貨幣之外,還有日元貶值幅度最大。

在去年初,1美元還能兌換103日元,但現在就貶值到了135,兩年累計貶值23%。

本次日元匯率大幅貶值,根本原因就是日本被美國收割的結果。

這是日本正在被美國金融收割的體現,不是什么日本贏麻了,也不是什么日本大棋論。

只是日本作為非正常國家的必然結果,只要美國開始收割,必然會先在日本身上砍一刀。

因為日本是最容易被美國收割的。

關于日本正在被收割的一些內在邏輯,我會單獨寫一篇文章再詳細分析一下。

(4)總結

綜上所述,本輪美聯儲的激進加息縮表,首先是美聯儲迫于通脹壓力不得不做的事情,同時也滿足了美聯儲之前想做但一直不敢做的事情。

所以,我認為,美聯儲加息并不完全是為了解決通脹, 美聯儲只是借助高通脹作為理由來激進加息,來同時滿足美國背后資本利益集團其他一些潛藏的利益訴求。

因此,我還是那句話,不要低估這輪加息周期里,美聯儲的加息決心。

這不是說美聯儲魄力有多強,也不能說美國是提前很久在布局一盤大旗。

而是在高通脹這個局面下,美聯儲不得不做出的無奈選擇。

美國只是木已成舟的情況下,去將計就計罷了。

這是美國在諸多壞選項里,選擇一個稍微不那么壞的選項罷了。

包括金融收割,也是美國在無力改變局面的情況下,試圖挽回損失的一些鋌而走險的做法。

所以,為了扛過這次危機,雖然可能然并卵,但美國仍然還是會無所不用其極的嘗試各種做法。

晚上,美債價格再度大跌,收益率繼續飆升。

美國2年期國債收益率都飆升到3.2%了,又要跟10年期出現倒掛現象。

包括晚上美股納斯達克的盤前期貨指數再次大跌3%,預計晚上還將繼續大跌。

比特幣也是再次大跌,已經跌破2.4萬美元大關。

本周四凌晨,美聯儲又要開始議息會議,顯然在上周五通脹超預期后,市場又開始提前走預期走勢了。

一場金融風暴已經再次襲來。

山雨欲來風滿樓。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號