這幾天有人給我發了一張圖片,問了我一個問題:為什么和其他國家或地區相比,中國大陸的房貸利率會比較高?

下面就來簡單解釋一下這個問題。

正好最近有個大新聞,5月20號,央行公布新一期的貸款市場報價利率(LPR),其中5年期以上LPR從下調15個基點,從4.6%降到4.45%,而首套住房商業性個人住房貸款利率下限調整為不低于LPR減20個基點,也就是說最低可到4.25%。

這件事算得上是房地產市場的一件大事,但是好像很多人還不知道LPR是個啥東西,今天也順便一起說一下。

首先呢,買房和買其他東西一樣,如果沒辦法一次性付全款,只能分期付款的話,那肯定除了本金以外,額外付一定的利息。而利息的多少由利率決定,利率高利息就多,利率低利息就少,道理很簡單。

就買房而言,房貸利息的利率是怎么定的呢?

其實這個分為兩個時間段,2019年10月8日前和后。

先說一個重要名詞:央行基準利率,簡單來說就是央行根據某個時間段的經濟情況,綜合多個因素計算出來的一個利率指標(其中商業銀行向央行貸款的利率是最重要的參考因素),我們經常聽到的加息減息,所加減的就是這個基準利率。

基準利率堪稱是各種利率之母,商業銀行很多存、貸款項目的利率,就是掛鉤基準利率,基于它上下浮動來的,比如房貸利率。

在2019年10月8日以前,咱們的房貸利率的上下限就是基于央行發布的基準利率上下浮動30%。比如假設當時央行公布的基準利率是5%,5%的30%就是1.5%,那房貸利率就是在3.5%-6.5%之間,不能超過這個區間。

至于這個利率是上浮還是下浮,這就看每個地方的不同情況了,甚至同個地方的人房貸利率都可能不一樣。比如有的地方人口比較多、購房需求旺盛,利率就可能上浮,而有的地方經濟凋零,沒幾個人想要買房的,利率可能就低。具體到個人,有的人收入水平低甚至不穩定,或者有過不良信用記錄、違約風險高的,利率會比較高;反之,信譽良好、有穩定收入的人的房貸利率可能就比較低。

但是用基準利率來“指導”房貸利率有個缺點,那就是不夠靈活,不能適應經濟發展和市場變化。咱們這個央行基準利率和美聯儲的聯邦基金利率差不多是個同類東西(都是利息之母,美聯儲加息減息也是指這個東西),大家都知道美聯儲最近幾個月加息兩次了,但很多人可能不知道的是,美聯儲喊加息其實已經喊了好幾年了,直到現在才加,而且也就加個25-50個基點(0.25-0.5)。

也就是說,這個基準利率作為各種利率之母,是國之重器,牽一發而動全身,國家是能不用就不用,直到萬不得已才會動一下,甚至有時候連續好幾年都一動不動。

可問題是市場是千變萬化的,舉個例子,咱們直到去年年底的時候,整個經濟的形勢雖不能說特別好,但其實也不算有多差,以至于還提出了5.5%的GDP相對高增速。但是今年又是俄烏沖突,又是各地突發疫情,使得經濟形勢突然有點不好,這時候就得想辦法促經濟渡難過。

那什么辦法好呢,比如房地產。因為房地產能夠帶動相當多的產業,下面這張圖片就很能說明問題。

其實通過房地產業來提振經濟并不是我們國家獨有,而是幾乎所有國家都會這么干。比如2008年的全球金融危機,根源就是小布什政府為了擺脫九十年代的互聯網泡沫造成的經濟低迷,大力推動房地產,搞所謂的“金融創新”(這個詞是不是很眼熟),給很多沒有還貸能力的人辦房貸(也就是次貸),后來壞賬太多了,有了“次貸危機”,最后才演變成全球性的金融危機。

想要推動房地產業,激發大家的買房熱情,降低房貸利率是個非常有用的舉措。但如果房貸利率繼續和基準利率“掛鉤”,除非基準利率變化,否則房貸利率很難有大的變化。

所以在2019年10月8日以后,咱們的房貸利率就不再和基準利率“掛鉤”了,而是和我們前面所說的LPR有關。

所謂的LPR,就是國內18家主要的商業銀行,每個月都各自把最優質客戶貸款的利率報給央行,去掉一個最高和一個最低,再平均一下,得出的數據,就是LPR(貸款市場報價利率),能夠體現當前市場上的貸款利率水平。而房貸也是貸款的一種,全國各地的房貸利率都在這個LPR的基礎上,根據自身情況進行加點或減點就行。

比如寫這篇文章的時候,我收到兩條推送新聞,北京和上海兩地相繼發布了通告,北京房貸利率跟隨最新一期5年期的LPR下調15個基點,目前首套房貸利率由之前的5.15%降到5%,二套房由之前的5.65%降到5.5%;而上海房貸利率也同樣的跟隨LPR下調15個基點,現在首套房利率由之前的4.95%降到4.8%,二套房從5.65%降到5.5%。

注意,這個LPR每個月都要更新,每月的20號發布,相比于之前基準利率有可能幾年都雷打不動,這個LPR是不是更加的市場化?

不過,如果利率過度的市場化而缺乏監管,最后很有可能就是有的地方為了把房子賣出去,盡可能的降低利率或其他條件,這樣很容易壞事。比如金融危機之前的美國房地產市場,就是過于市場化了,只要你敢買,我就敢賣,低利率不說,就算是零首付都成,最后果然引發了金融風暴。

所以國家還是留了一手,那就是規定LPR要和一個叫MLF的東西掛鉤。

MLF的中文名是中期借貸便利,被戲稱為“麻辣粉”,大家可以簡單理解成商業銀行向央行借錢的利率。一般來說LPR要比MLF要高,因為商業銀行跟央行借了錢再放貸給個人或企業,利率肯定要更高一些,賺中間的差價。

而這個MLF肯定是完全由央行控制的,所以在房貸利率更加市場化的同時,國家還是穩穩的掌握住大方向的。

好了,說完了房貸利率的歷史,我們再來說說咱們國家房貸利率比一些發達國家或地區的要高是咋回事。

先說一點,我們的房貸利率偏高,其實是相對那些發達經濟體而言,要是和其他同類型的發展中國家相比,咱們的房貸利率絕對屬于良心價了。

舉個例子,阿根廷的房貸利率高達42.5%,貸款買個100萬的房子,30年一共要還1175萬的利息;

咱們的鄰居印度,房貸利率是8.4%,100萬的房子,30年一共要還174萬的利息;

還有越南,房貸利率是9.8%,100萬的房子,30年一共要還210萬的利息。

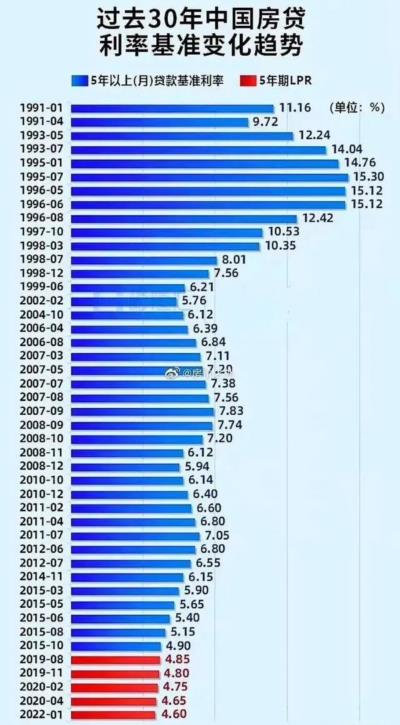

還有,這個房貸利率其實是不斷變化的,比如有人做了下面這張圖,前面不是說了嘛,咱們在19年之前的房貸利率是基于基準利率的,而在1995年7月時,咱們的基準利率曾經高達15.3%,房貸利率也差不了多少。但現在已經普遍降到了5%左右。

而另一個例子典型例子就是美國,美國這兩年的房貸利率一直在3-4%左右,但是最近隨著美聯儲的加息,連帶著房貸利率也跟著一起飆升,幾個月的時間,從2.8%一路漲到了5.1%。

所以說,文章開頭那張圖的數據只是某個時間段的利率情況,并不是永恒不變的。

但是和發達經濟體相比,我們的房貸利率整體上來說,確實相對比較高,這是實情。

短期來看,房貸利率主要受當時的經濟情況、政策等等的影響,但是長期來看,影響咱們房貸利率走勢的,主要有四大因素。

第一個因素,就是咱們中國這短短幾十年創造了人類歷史上最大規模的城市化,城市化率從1978年底的17.9%提高到2021年底的64.7%,城鎮常住人口達到9.1億人。在這個過程中,高達數億的農村人來到城市安家落戶,首先要解決的就是住房,也就是巨量的住房需求。

與此同時,我們都知道土地財政一直是地方政府最重要的收入來源,為了保持這個收入穩定,政府需要控制供地,不能一下子就批準大量地皮來建房子。

這兩方面的共同影響下,房子的供需其實是不太平衡的,供給總體小于需求,這樣必然會導致買房人相互隱性的競爭,最后結果就是房貸利率偏高,這是很簡單的道理。

第二個因素,咱們至建國以來,由于沒有戰亂,經濟發展以及政策等等因素,共經歷了三波人口出生潮,人口數量從建國時期的大約5億人到現在的14多億人,這增加的人口也同時帶來了巨量的住房需求。一個人從出生到長大以后,要結婚生孩子,就會有買房的需求,而已經有房子的,很多也會有換個新房子、大房子的需求,這些各種各樣的住房需求帶來的結果,就是需求和供給產生不平衡,最后推高了房貸利率。

第三個因素,和經濟發展有關。

雖然一想到銀行,大家腦子里面浮現的第一個畫面是很多很多的錢,但這個錢并不是銀行所有的,而是大家的存款,銀行僅僅是“管”而已。銀行的本質就是以較低利率吸引大家的存款,然后以較高的利率貸款給有需要的企業或個人,賺取其中的差價。而且由于市面上有很多銀行,競爭激烈,都在爭取大家去存錢,所以相互提價,這導致了兩個后果,一是銀行所能拉到的存款是有限的,二是銀行給儲戶開出的利率都比較高(我們之前寫327國債文章就提到,當時的銀行存款利率高達7-10%),必須以更高的利率貸款出去才能賺到錢。

而房貸屬于貸款的一種,而且是長期貸款(大家的房貸一般是20、30年期的),越是長期的貸款就越具有不確定性,比如有的人交了幾年房貸交不起了,這就壞賬了。所以,如果同樣的利率,銀行肯定更愿意做短期貸款,這樣風險小更靈活。

在過去的三四十年里,中國歷經了一個高速經濟増長期,各種機會很多,只要有資金,做啥項目大概率都能掙到錢,所以大家貸款的需求特別旺盛。在這個時候,你要是想辦房貸這種長期貸款,當然得付出更高的利率才行,所以就導致了相對高的房貸利率。

第四個因素,就是我們之前在《中概股三十年》里說的,在改開以后的這些年,我們整個社會的資本是極其短缺的,這也使得很多企業為了融到錢來發展遠赴海外上市的原因。因為資本短缺,加上其他貸款項目的競爭,房貸利率高也是自然而言的事情了。

當然這個因素有點兒和第三個因素重合,歸根結底就是:沒錢!

以上就是中國房貸利率偏高的原因。

而明白這幾個因素以后,我們就可以對未來的中國房價和房貸利率做一個大概的預測了。

首先就是我們的城市化率目前已經達到60%多,雖然專家預測我們最終大概能達到80%左右,但是相比三十年前,增長空間已經大大減少了;第二,大家都知道我們這兩年的生育率下降的厲害,人口已經幾乎停止增長了;第三,我們的工業化已經到了一個瓶頸,下一步要做的是產業升級,需要換擋降速,經濟發展不會像十幾二十年前那么高增速了;第四,如《中概股三十年》文章里說的,我們現在已經從一個資本稀缺國逐漸變成了一個資本剩余國,大量的資金愁的,就是缺少優質的投資標的。

所以,由此可以推斷出,中國的房價和房貸利率長遠來看會是一個逐漸下降的趨勢。因為說到底,這世間的萬事萬物,無論是房子還是貸款,價格終究是根據供給來決定的。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號