最近各個城市陸續出臺多條促進房地產消費政策,包括降首付、降利率、放寬購房條件等等,國家層面也釋放出各種對房地產的利好信息。

然后就有很多人在后臺留言問我——貓哥,你怎么看房地產的未來趨勢,未來房價會大漲嗎?今天就聊聊這個問題。

首先,給一個基本的結論:中國房價已經到頂,未來房價是絕不可能大漲的。

為什么?

下面從幾個維度來說明這個問題。

1 需求層面

2019年,根據統計局數據,中國城鎮居民人均居住面積達到39.8平米,農村居民人均居住面積達到48.9平方米。放眼全世界,中國人均居住面積是一個非常了不起的數據。

2019年亞洲國家的城鎮人均住房面積中國是毫無疑問的第一,日本33.5平方米、新加坡30平方米、韓國28平方米。俄羅斯雖然地廣人稀,但人口基本集中在歐洲部分的莫斯科、圣彼得堡等大城市,城鎮人均住房面積也比較小,僅為28平方米。歐洲的英法德城鎮人均住房面積40平方米左右,美國人均67平米。

也就是說,中國人均居住面積與發達國家相比也排名前列。

然后是自有房率,根據人民銀行統計數據,我國城鎮居民家庭的住房擁有率為96.0%,有一套住房的家庭占比為58.4%,有兩套住房的占比為31.0%,有三套及以上住房的占比為10.5%,戶均擁有住房1.5套。

我們比較一下歐美發達國家的自有房率。

截止到2020年美國自有房率是65.5%,歐盟平均水平是70%,其中羅馬尼亞(96%)、匈牙利(92%)、斯洛伐克(91%)三國自有率最高,德國(49%)、奧地利(45%)和丹麥(39%)最低。

說實話,如果只看居住指標(包括人均居住面積、自有房率)中國妥妥就是發達國家水平,而且還是排名很靠前的發達國家水平。

但是,實際上中國還是一個發展中國家,在很多民生綜合指標,我們與發達國家都有很大的差距——包括人均GDP,家庭汽車保有量,人均用電量等等。

所以,中國房地產從整個產業來看已經屬于超前發展了,將中國其它產業遠遠甩在后面,另外,因為房地產的超前發展,中國老百姓也付出很大的代價,比較典型的就是居民杠桿率(負債率)急劇攀升。

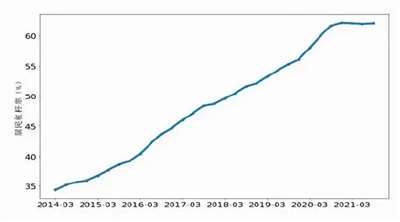

歷年中國居民杠桿率變化(2014-2021年)

如此高的居民杠桿率水平已經決定了房地產行業發展已經到了天花板。

從未來需求來看,中國房地產行業特也不容樂觀,甚至可以說不要有任何幻想。

1、城市化進程基本到頂。

2021年我國城市化率已經達到63%,這是按照戶籍人口計算,實際上算上流動的常住人口,專家估計我國實際城市率應該在75%左右,這個數據與大部分發達國家已經差不多了。

小縣城、鄉鎮、農村實際常住人口可能比我們想象中更低。

2022年貴州有個縣城,按照戶籍人口計算應該與7—8萬人,因為疫情原因縣城做全員核酸,最后做核酸的人口只有2.8萬人。這還是縣城的數據,如果是鄉鎮、農村,可能實際數據還要低。

所以,最近幾年,除了少部分城市,全國大部分城市與地區都呈現人口凈流出的狀態,中國大部分地區城市化已經基本到頂,未來即使我們城市率還能提高幾個百分點,也主要集中在少數城市,包括:

一線城市(北上廣深)、省會城市、長三角與珠三角經濟比較發達的部分三線城市。

但是這些城市的商品房城市化紅利也非常有限,國家對于這些還有城市化紅利的城市解決思路是發展租賃用房。

2、人口萎縮,新生嬰兒大幅度下降。

中國總人口可能就在今年出現拐點,其中新生嬰兒數量下降特別快。

2017年中國新生嬰兒數量還有1500萬(巧合的是,中國房地產恰恰就是在這一年達到頂峰,新開工面積達到17億平米,然后逐年下降),到了2020年就只有1000萬,四年時間差不多下降35%左右,這個趨勢是很嚇人的。

然后是老年化程度上升,2021年已經到了21%,預計2035年會達到30%以上,甚至2050年以后到40%、50%都可能。老齡化越高需要的新房越少,同時死亡率增加還會退出很多房子來。這三個數據都是影響住房結構的,會讓新房需求大幅下降。

2 金融層面

房價增長是需要金融資源匹配的,過去20年房地產大牛市已經讓這個行業吸納了太多的金融資源,特別是讓居民杠桿率急劇飆升,這在一定程度上對老百姓消費形成擠壓效應。

站在管理層的層面,目前大致就面臨這樣的局面:

中國宏觀杠桿率超過270%,其中居民杠桿率超過62%,中國人均居住面積與自有房率達到發達國家前列水平,未來房地產需求會大幅度萎縮。

所以,假如你是管理層你會怎么做?

其實也沒得選擇。

繼續放任房地產快速增長只會讓房地產綁架更多的金融資源,讓居民杠桿率繼續快速飆升,最后就是萬劫不復。

所以,堅持房住不炒,遏制房地產快速增長將是一項長期國策。

具體辦法就是在房地產推動去金融化!

房地產怎么去金融化?

國家主要在供給端來控制,簡單地說就是在銀行端控制。

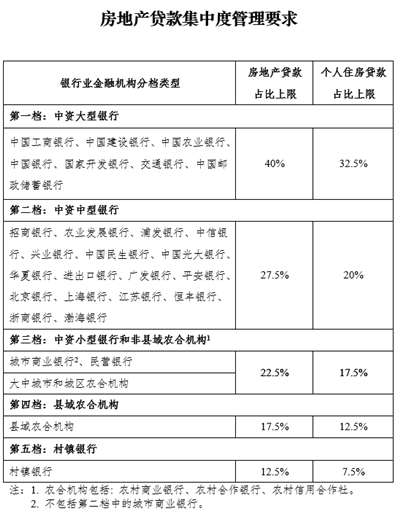

2021年央行發布了一個銀行房地產貸款集中度管理規定。

這是什么意思呢?

簡單地說就是給銀行劃一道紅線,規定給涉房貸款的上限,超過這個上限就不能放貸了。

這就是房地產去金融化的手段。

首先劃一道紅線讓金融系統適應,未來只要經濟好一點,這道紅線指標會一點點向下壓——其實就是一點點收緊流向房地產的資金,從而完成房地產去金融化的過程。

當然房地產去金融化的過程是漸進性的,是溫水煮青蛙的模式,目的就是讓房地產去金融化的過程是軟著陸而不是硬著陸。

銀行供給端每年只要涉房地產貸款收縮1—2%,10年之后也會將房地產綁架的金融資源釋放一半以上。

房地產去金融化之后會帶來什么結果?

結果就是顛覆了房產=資產的傳統邏輯。

站在銀行的立場,銀行也是要盈利,要風控的,所以,房地產去金融化的過程也就是銀行逐步減少對房地產貸款投放的過程,那些變現能力差,保值能力差的房產將是被剝離金融資源的對象,銀行會將有限的金融資源越來越集中到更優質的房產。

實際上銀行放貸的邏輯與市場變現的邏輯基本是一致的——變現能力強的房產,銀行貸款會一路綠燈,變現能力差的房產,即使求爹爹告奶奶找關系,銀行也很難放款。

不能變現的房產就不是資產,而是一堆磚頭水泥而已;磚頭水泥不但沒有保值增值功能,而且放久了還會出現大幅度折價。

所以,大家對于房地產去金融化過程的殘酷性一定要有清晰的認識。

3 未來房價趨勢

現在我們可以對未來房價的趨勢做一個總結。

決定房價水平的有兩個基本因素。

其一是需求,其二是金融資源。

從未來趨勢來看,中國房地產未來需求會大幅度萎縮,然后房地產去金融化也將抽調大部分金融資源——也就是說,支撐房價的兩個邏輯都發生了逆轉。

所以,我才會給出文章之前的核心觀點:中國房價已經到頂,未來房價是絕不可能大漲的。

當然,以上觀點是對于中國房地產整體趨勢而言,具體到不同城市也會有分化。

全國大部分城市商品房價格會緩慢下降;

中心城市、一線城市優質改善型住房房價還有上漲的空間——原因還是那兩個基本邏輯,對于大城市優質改善型住房而言,需求沒有問題,目標高端人群也有很強的購買力;另外即使是去金融化背景下,銀行也會將金融資源優先保障這類優質改善型住宅,所以,這類住宅還是有保值增值空間的。

不過這類住宅因為總價較高,一般動輒大幾百萬上千萬,所以也不是一般老百姓能輕易摸得到的。。

4 房地產軟著陸

最后一個問題,既然國家要遏制房地產快速增長,要在房地產推動去金融化過程,為啥最近又出臺大量鼓勵扶持房地產的政策?

原因很簡單,因為一系列因素疊加效應,目前中國房地產已經出現硬著陸的跡象。

給幾個代表性數據。

今年一季度,全國百強房地產企業銷售額平均同比下降40%以上;

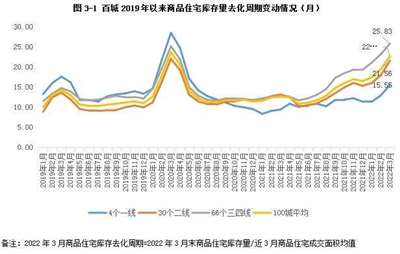

截止3月末,全國商品房待售面積達到2019年以來的次高水平。

全國商品房庫存去化周期變化(來源:克而瑞)

從上圖可以看出,一線城市庫存商品房去化周期是15個月,二線城市(省會中心城市)去化周期是21個月,而三線城市去化周期已經達到近26個月。

與此同時,全國多地二手房掛牌數量也在猛增,其中杭州二手房庫存17萬套,名列榜首,重慶16萬套緊鄰其后,全國至少有一半的省會城市二手房掛牌數量突破10萬套。

商品房、二手房大量庫存帶來的另一個后果就是全國各地一手土地市場大量流拍。只要不是有國企兜底的土地拍賣市場,土地流拍率都在50%以上,大量優質地塊無人問津。

房地產去金融化也好,降低經濟對房地產依賴也罷都是一個循序漸進并且漫長的過程。

2016年房地產直接與間接(關聯產業鏈)對GDP貢獻是35%,2021年這個數據降為28%,整整5年時間,房地產直接與間接(關聯產業鏈)對GDP貢獻也就是降低了7%,平均每年大致只有1.4%。

現在房地產遭遇寒冬,房地產銷售數據出現斷崖式下跌,如果中央與地方政府不進行干預,一旦房地產銷售腰斬,我們整體GDP就要掉十幾個百分點,這是中國經濟承受不了的。

所以,現在對房地產的救市政策不過是國家層面托一把,讓房地產軟著陸而已。

(來源:金融界)

央行這個表態與上述的邏輯是一致的。

所以,短期的救市政策不影響這個行業的長期趨勢,從未來大的趨勢來看,房地產對經濟的直接間接貢獻會慢慢降低,最終會降到20%以下。

屬于房地產的黃金時代已經成為歷史,未來這個行業將毫無懸念進入黑鐵時代。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號