房地產商們,都在談至暗時刻了。

哪怕在八月份,一切都還看上去很好,我上花樣年的官網,看了下他們的中報,原樣搬來:

2021年上半年,花樣年實現合同銷售金額281.2億元,同比增長60.6%;總收入109.5億元,同比增長18.5%,呈現良好增長勢頭;

凈利潤增長9.5%至3.03億元,歸屬母公司凈利潤1.53億元,同比增長58.7%;凈負債率74.8%,維持于健康水平,整體財務狀況穩健;

總規劃土地儲備3,843萬平方米。得益于優質增長及良好財務,花樣年在2021年上半年地產百強榜單中排名67名,較2020年上半年提升2個名次。

非常好的數據,但突然之間,就來了這一出:

10月4日花樣“雷”被引爆,花樣年發布公告稱,公司本應在10月4日付款的2.06億美元(約合人民幣13億元)的票據未能如期支付。

一般來說,不到山窮水盡,不會欠美元債,這不僅是企業的面子,也是國家的面子。

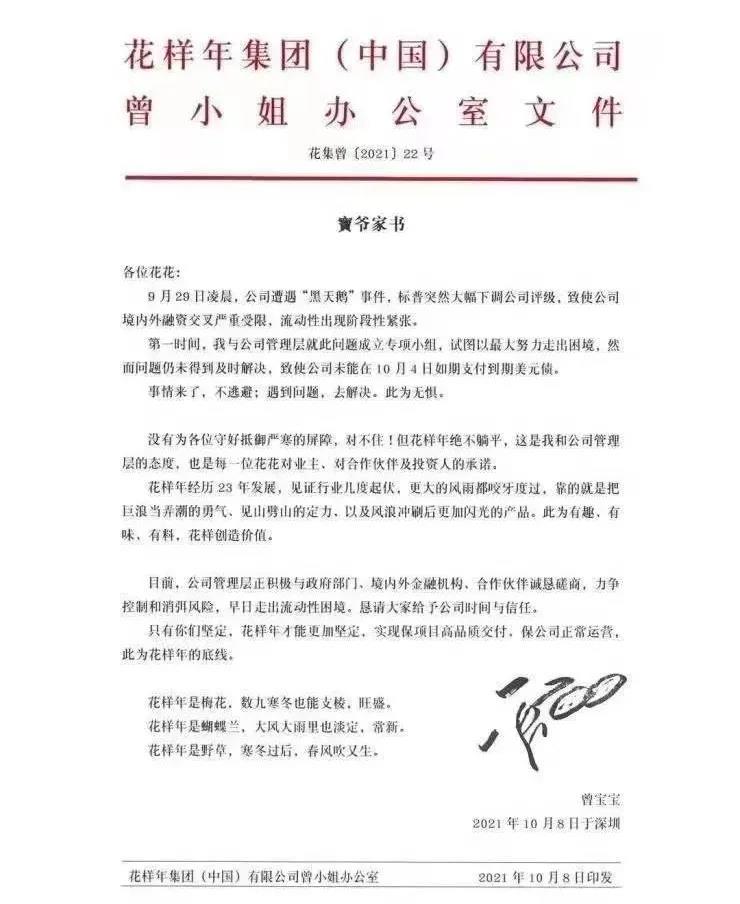

接著,創始人“寶爺”就發了個公告,不知道寶爺是who的,我們還是說拜拜吧:

總體來說,公告比較誠懇,但存在一個因果倒置的問題。花樣年不是因為標普降低評級而遭遇流動性風險,而是因為流動性風險被標普降低了評級。如果一個公司僅僅因為融資出了問題就會遭遇大風險,那么只能說明他本來就在風險之中了。

花樣年只是房地產界的一個小樣本,小樣本說明的是,大環境真的變了。這個大環境,包括很多東西,不僅僅指融資環境的問題。

其實,負債并不是個壞事,昨天跟朋友聊天,他說沒想到他們貴陽地方債比例那么高。我說你就感謝你們地方zf吧,不借債,債貴州拿什么來投資?成本那么高的地方,按照收益率來投就沒人投了。

這幾十年,大規模建設在金融層面靠兩樣東西推動,一是m0端的出口賺取的外匯,按比值發出人民幣;二是在m2端的資產估值,由信貸推動。

所以,很多房地產商,造的不是房子,而是抵押物。從這個層面看,大房地產商這幾年造的房子基本都不能碰——既然是造抵押物,那就要圖快,還講什么品質?

不借錢,修得起這個?

沒有資產端抵押品的不斷增值,就沒有如火如荼的建設高潮。無利不起早,沒有錢掙,躺平不香么?

但是,資產端的無限膨脹會帶來嚴重的問題和后果,那就是勞動力一再貶值后,對多數已經有資產但依舊靠勞動力吃飯的人來說,理性的選擇肯定是:

這里邊沒有意識形態,并非有意識的“非暴力不合作”,而是完全基于理性的經濟人選擇,這才是最可怕的地方。除非把人的理性都消滅,否則躺下不可避免。

為了防止這種現象,加上資產端的膨脹也幾乎到達極限,各種調控手段齊出也就不奇怪了。從三道紅線開始,整個房地產邏輯都變了。邏輯變化后,負債就是事了。

先有恒大還不出錢,再有花樣違約,此外,據傳平安行將藍光監管戶里的錢,劃走還貸先,各種矛盾并發,也是題中應有之意。中立態度贊一下平安,完全get到了“手慢無”的秘傳心法。

所以,花樣年的問題,不是某間公司的問題,而是整個大勢的問題。

昨天,大陸最高地魔都居然也有了這樣的消息:上海土地市場網掛出《關于終止松江區永豐街道SJC10011單元H17-02、H17-07號等地塊出讓活動的通知》(簡稱“《通知》”),宣布終止7幅宅地的出讓,占比此次集中供地27幅土地的25.9%。這些地塊分別位于松江區、奉賢區、崇明區、金山區、寶山區等5個郊區地段。

拜托,這是魔都呀,逼格最高的地方,你跟我說地要流拍?沒搞錯,確實是魔都,這就是大勢的力量。當然,這些都是郊區,核心地段還是沒問題的。地方zf的衣食父母就是土地財政,這一塊如果缺掉,用什么去補就是經濟轉型的大方向了。

稅收不可能實現那么高的增長,如果收入減少那么開支也將同步減少,而減少開支會讓幾乎所有人都感到痛苦。

或者,遲早還是要從床底拿出這只夜壺?走一步看一步吧。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號