9月23日美聯(lián)儲(chǔ)議息會(huì)議發(fā)出重磅信號(hào),Taper要來(lái)了!

Taper就是縮減購(gòu)債規(guī)模,是量化寬松(QE)政策的拐點(diǎn),即QE的力度開(kāi)始變小,直至退出。

根據(jù)鮑威爾講話透露的信息:

美聯(lián)儲(chǔ)最早于11月啟動(dòng)Taper,到2022年年中完成,之后很可能步入加息通道。

這意味著美聯(lián)儲(chǔ)長(zhǎng)達(dá)兩年多的貨幣寬松劃上句號(hào),重點(diǎn)從支持經(jīng)濟(jì)增長(zhǎng)轉(zhuǎn)向遏制通貨膨脹。

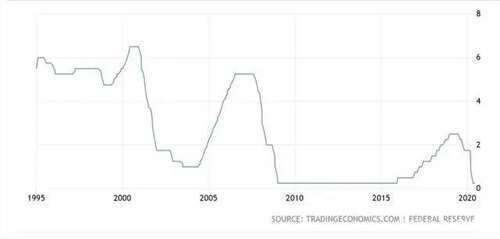

圖 1 美聯(lián)儲(chǔ)基準(zhǔn)利率變化圖

由于美聯(lián)儲(chǔ)“全球央行”的特殊地位,貨幣政策的收緊特別是加息,很可能引發(fā)海外美元大量回流美國(guó),對(duì)資本流出的新興經(jīng)濟(jì)體造成沖擊。

這也是為什么俄羅斯、墨西哥、智利、巴西、土耳其、阿根廷、斯里蘭卡、匈牙利、捷克、韓國(guó)等多國(guó)央行搶在美聯(lián)儲(chǔ)之前加息的主要原因。

有了拉美危機(jī)、亞洲金融危機(jī)、08金融海嘯、歐債危機(jī)等的前車(chē)之鑒,新興經(jīng)濟(jì)體開(kāi)始在應(yīng)對(duì)美元收割機(jī)制上未雨綢繆,努力避免國(guó)內(nèi)資產(chǎn)價(jià)格因美元流動(dòng)引起巨幅波動(dòng)造成財(cái)富流失,以及更嚴(yán)重的經(jīng)濟(jì)危機(jī)。

美聯(lián)儲(chǔ)的政策轉(zhuǎn)向?qū)?duì)全球造成哪些影響?

這次政策轉(zhuǎn)向的宏觀背景有何不同?

中國(guó)將如何應(yīng)對(duì)?

戎評(píng)認(rèn)為,美聯(lián)儲(chǔ)政策轉(zhuǎn)向?qū)νㄘ浥蛎浉咂螅嬖诿黠@資產(chǎn)泡沫,匯率機(jī)制沒(méi)有獨(dú)立性的經(jīng)濟(jì)體而言,將會(huì)產(chǎn)生不可避免的巨大沖擊。即使這些經(jīng)濟(jì)體不斷加息,恐怕也難以遏制經(jīng)濟(jì)危機(jī)來(lái)臨的腳步。

不過(guò),值得注意的是,美聯(lián)儲(chǔ)政策轉(zhuǎn)向的宏觀經(jīng)濟(jì)基礎(chǔ)并不是很牢靠。雖然8月美國(guó)CPI環(huán)比增速有所回落,這給美聯(lián)儲(chǔ)加速Taper創(chuàng)造了條件,也是此次議息會(huì)議釋放鷹派信號(hào)的主要原因,但是新冠肺炎對(duì)美國(guó)經(jīng)濟(jì)的沖擊是巨大的,后續(xù)反復(fù)的可能性非常之高,因此,Taper很可能不是一帆風(fēng)順。

對(duì)于中國(guó)而言,我們?nèi)匀皇侨蚪?jīng)濟(jì)復(fù)蘇的火車(chē)頭,貨幣政策必然是根據(jù)本國(guó)經(jīng)濟(jì)狀況進(jìn)行自主審慎調(diào)節(jié),比如,我國(guó)7月降準(zhǔn)就體現(xiàn)了經(jīng)濟(jì)下行壓力下我國(guó)貨幣政策的獨(dú)立性,不會(huì)因?yàn)槊缆?lián)儲(chǔ)的政策轉(zhuǎn)向預(yù)期而干擾自主調(diào)整的腳步。

而且,我國(guó)的通脹目前還處低位,貨幣政策的騰挪空間還比較大。所以,美聯(lián)儲(chǔ)啟動(dòng)Taper或者加息,對(duì)我國(guó)經(jīng)濟(jì)和政策的影響不會(huì)特別大。

蒼蠅不叮無(wú)縫的雞蛋,這些國(guó)家注意了!

美聯(lián)儲(chǔ)每次大的加息周期,都會(huì)拖垮一批經(jīng)濟(jì)體。

二戰(zhàn)后,美元在布雷頓森林體系之上確立了世界貨幣的地位,美元資本滿世界跑,這些資本都會(huì)盯著美聯(lián)儲(chǔ)的信息。資本的主要目的是為了盈利,他們?nèi)澜绲教幫顿Y就是為了使資本增值,而如果美聯(lián)儲(chǔ)加息,當(dāng)利率高于投資于產(chǎn)業(yè)的收益時(shí),再加上美國(guó)經(jīng)濟(jì)復(fù)蘇的指引,大量資本就會(huì)回流美國(guó),這就是美元的潮汐效應(yīng)。

這種現(xiàn)象對(duì)于美元資本來(lái)說(shuō)自然是有利的,但對(duì)于熱錢(qián)流出國(guó)家來(lái)說(shuō)卻是巨大的災(zāi)難。因?yàn)榍捌谫Y本的大量流入興建了大量的廠房,推高了金融資產(chǎn),一旦資本在美聯(lián)儲(chǔ)的號(hào)令下回流美國(guó),就會(huì)造成流出國(guó)制造業(yè)的中斷和閑置,以及股市、債市等金融市場(chǎng)泡沫的破滅,甚至因?yàn)楸編刨H值而引起財(cái)富的流失。

如今全世界有上萬(wàn)億的資本在游離,還有大量炒家在作祟,一旦加息必定是腥風(fēng)血雨。

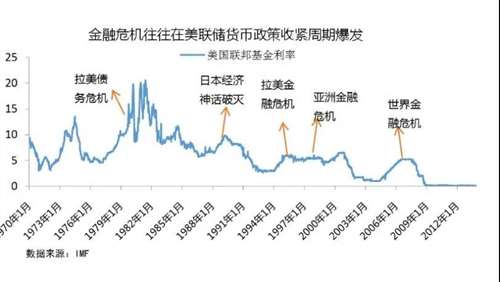

下面給大家復(fù)盤(pán)一下美聯(lián)儲(chǔ)加息著名的“三殺”場(chǎng)面:

圖 2 金融危機(jī)往往發(fā)生在美聯(lián)儲(chǔ)貨幣收緊周期

第一擊是上世紀(jì)70-80年代的拉美債務(wù)危機(jī)。

二戰(zhàn)后拉美國(guó)家開(kāi)始走向工業(yè)化的道路,由于整個(gè)金融市場(chǎng)的開(kāi)放,大量美元開(kāi)始進(jìn)入拉美國(guó)家,金融市場(chǎng)的泡沫被不斷吹大。由于資本的涌入,整個(gè)經(jīng)濟(jì)欣欣向榮。由于經(jīng)濟(jì)的繁榮,拉美沒(méi)有在意初期向美國(guó)借的巨量外債。但美聯(lián)儲(chǔ)加息后,問(wèn)題就來(lái)了。

1979年美聯(lián)儲(chǔ)開(kāi)始加息,大量美元資本回流美國(guó)。拉美各國(guó)金融市場(chǎng)馬上出現(xiàn)了震蕩,各大企業(yè)資金鏈斷裂。曾經(jīng)一度步入發(fā)達(dá)國(guó)家的阿根廷、智利、烏拉圭等國(guó)家迅速陷入了貧困。而此時(shí)債主美國(guó)上門(mén)要債了。由于國(guó)家迅速進(jìn)入貧困,這些主權(quán)國(guó)家也沒(méi)有資金還債。于是,礦山、油田、農(nóng)場(chǎng)都被抵押給了美國(guó)。核心資產(chǎn)出讓后,拉美國(guó)家好長(zhǎng)時(shí)間都緩不過(guò)勁來(lái)。

美國(guó)的第二次出手,是打垮日本的《廣場(chǎng)協(xié)議》。

冷戰(zhàn)后,日本的GDP開(kāi)始騰飛,并在80年代超過(guò)了蘇聯(lián)。但此時(shí)美國(guó)遇到了一個(gè)問(wèn)題,就是由于越戰(zhàn)用力過(guò)猛再加上中東各國(guó)報(bào)復(fù)性的操縱石油價(jià)格,讓美國(guó)出現(xiàn)了滯脹。

為了解決滯脹問(wèn)題,1985年與日本簽了《廣場(chǎng)協(xié)議》,日元開(kāi)始大幅度升值。隨后又簽了《盧浮宮協(xié)議》,日本的匯率升值變成了永久性,且打開(kāi)本國(guó)的貿(mào)易壁壘。

于是國(guó)際資本開(kāi)始在日本大肆購(gòu)買(mǎi)一切能買(mǎi)到的資產(chǎn)。這些資產(chǎn)隨著日元的升值變得越來(lái)越值錢(qián)。這個(gè)時(shí)候日本中產(chǎn)階級(jí)也開(kāi)始加入炒房、炒股、炒一切資產(chǎn)的行列。這個(gè)時(shí)候的日本在一片躁動(dòng)中甚至喊著可以買(mǎi)下整個(gè)美國(guó)。

但這個(gè)時(shí)候美聯(lián)儲(chǔ)開(kāi)始加息了。國(guó)際資本開(kāi)始有序逃離日本,日本人開(kāi)始成為接盤(pán)俠。這場(chǎng)郁金香似的盛宴終于崩盤(pán)了。日本徹底被打垮,迎來(lái)了“失落的三十年”。

第三擊就是對(duì)準(zhǔn)了亞洲新興經(jīng)濟(jì)體。

上世紀(jì)90年代,為了招商引資,東南亞國(guó)家吸納了大量的美資。東南亞各國(guó)底子薄,他們把吸引到的外資借給本地企業(yè)興建工廠。東南亞、韓國(guó)等地區(qū)經(jīng)濟(jì)欣欣向榮,美元資本在股市賺得盆滿缽滿。

1995年美聯(lián)儲(chǔ)開(kāi)始吹起了進(jìn)攻的號(hào)角,在連續(xù)加息下,美元資本開(kāi)始迅速回流。東南亞各國(guó)根本擋不住美元資本撤出帶來(lái)的震蕩。泰國(guó)第一個(gè)放下武器,放棄固定匯率。于是泰銖第一個(gè)被宰殺。隨后菲律賓、馬來(lái)西亞等國(guó)家迅速投降。而韓國(guó)也在這次金融危機(jī)中倒下。

這三次加息對(duì)一些經(jīng)濟(jì)體的打擊比較典型,而后面的08金融海嘯和2013年的縮表恐慌,仍然是重演了美聯(lián)儲(chǔ)“割韭菜”的戲碼。

比如離現(xiàn)在最近的美聯(lián)儲(chǔ)緊縮周期

——2013年美聯(lián)儲(chǔ)突然縮表所帶來(lái)的縮減恐慌,令東南亞國(guó)家經(jīng)濟(jì)與金融市場(chǎng)一度遭遇重創(chuàng),比如印尼遭遇大規(guī)模國(guó)債拋售令10年期國(guó)債收益率一度飆升225個(gè)基點(diǎn),且印尼盾一度暴跌逾11%,迫使不少東南亞國(guó)家緊急加息穩(wěn)定金融市場(chǎng)。

圖 3 主要新興經(jīng)濟(jì)體部分經(jīng)濟(jì)指標(biāo)比較

從上面可以看出,美元資本加息收割的一般都是金融市場(chǎng)完全開(kāi)放、基礎(chǔ)薄弱、產(chǎn)業(yè)單一的國(guó)家。放眼全球,印度、土耳其、印尼、阿根廷、南非等國(guó)這一次可能會(huì)是“重點(diǎn)照顧”對(duì)象。但如今美聯(lián)儲(chǔ)加息也沒(méi)有那么容易。因?yàn)槊纻啵酉⑻嘁矔?huì)對(duì)美國(guó)政府造成沖擊。

從圖3可以看出,除中國(guó)外,不少?lài)?guó)家已經(jīng)陷入滯脹的泥潭,比如南非、巴西、阿根廷、哥倫比亞、土耳其的通脹和失業(yè)率已經(jīng)到了令人咋舌的地步,一旦遭遇美聯(lián)儲(chǔ)加息,這些國(guó)家的經(jīng)濟(jì)將陷入風(fēng)雨飄搖的境地。

打鐵還需自身硬,美國(guó)這次有點(diǎn)懸!

美聯(lián)儲(chǔ)能不能輕松地對(duì)全球各國(guó)“割韭菜”,其實(shí)取決于金融資本對(duì)美國(guó)經(jīng)濟(jì)的預(yù)期。由于美國(guó)債務(wù)體量過(guò)大,以及新冠疫情對(duì)美國(guó)經(jīng)濟(jì)造成的巨大沖擊,美國(guó)不論是在Taper還是加息上,可能都不會(huì)一帆風(fēng)順,甚至有可能達(dá)不到預(yù)想的效果。

根據(jù)美聯(lián)儲(chǔ)表態(tài)來(lái)看,加息最早可能在明年,按照美聯(lián)儲(chǔ)推出時(shí)間表計(jì)算大約在2022年6月或9月,更多成員傾向于2023年加息。

與以往不同的是,本次美聯(lián)儲(chǔ)加息除了應(yīng)對(duì)通脹、失業(yè)率以外,有一個(gè)非常重要的因素也必須考慮在內(nèi),就是美國(guó)的債務(wù)問(wèn)題。當(dāng)前美國(guó)債務(wù)規(guī)模為28.8萬(wàn)億美元,考慮到明后年美國(guó)財(cái)政預(yù)算,待到美聯(lián)儲(chǔ)真正加息時(shí),這一個(gè)數(shù)字大概率要超過(guò)30萬(wàn)億美元。

美國(guó)現(xiàn)在是零利率,一旦加息開(kāi)始,次數(shù)達(dá)到3-4次甚至以上,光還利息可能就超過(guò)3000億美元左右。在財(cái)政赤字居高不下的情況下,這些錢(qián)基本仍需要再次通過(guò)發(fā)行國(guó)債來(lái)完成。這樣就會(huì)形成一個(gè)惡性循環(huán)。對(duì)于美國(guó)來(lái)說(shuō),如此沉重的利息負(fù)擔(dān)和借債動(dòng)能,將會(huì)使美元升值和經(jīng)濟(jì)增長(zhǎng)的持續(xù)性面臨阻礙。

新冠疫情對(duì)美國(guó)經(jīng)濟(jì)的沖擊自然不用多說(shuō),這很可能是一個(gè)拐點(diǎn)性的影響。美國(guó)經(jīng)濟(jì)確實(shí)有了一定程度的復(fù)蘇,但是增長(zhǎng)并未真正回歸之前的趨勢(shì)線。現(xiàn)在美國(guó)經(jīng)濟(jì)增長(zhǎng)明顯減速,比如就業(yè)和工資等重要指標(biāo),并沒(méi)有回到之前的高水平,而是窄幅震蕩甚至出現(xiàn)了下滑的勢(shì)頭。

圖 4 美國(guó)經(jīng)濟(jì)增長(zhǎng)趨勢(shì)線

過(guò)去美聯(lián)儲(chǔ)之所以能通過(guò)利率的升降完成對(duì)其它經(jīng)濟(jì)體的“收割”,很大程度上是因?yàn)槊绹?guó)經(jīng)濟(jì)在貨幣寬松的支持后出現(xiàn)強(qiáng)勁復(fù)蘇,進(jìn)而扭轉(zhuǎn)了金融資本對(duì)美國(guó)經(jīng)濟(jì)的悲觀預(yù)期,使得全球熱錢(qián)能夠有序回流美國(guó),并進(jìn)一步強(qiáng)化美國(guó)經(jīng)濟(jì)的復(fù)蘇趨勢(shì)。

但現(xiàn)在,一切似乎都在發(fā)生變化。美國(guó)的債務(wù)風(fēng)險(xiǎn)到了一觸即發(fā)的地步,美國(guó)經(jīng)濟(jì)的基本面并不牢靠,全球資本對(duì)美國(guó)經(jīng)濟(jì)的信心還比較脆弱。因此,這一次貨幣政策收緊很可能會(huì)一波三折,沒(méi)有那么流暢,自然對(duì)其它經(jīng)濟(jì)體的“掠奪”可能不會(huì)特別順利。

這也給世界其它經(jīng)濟(jì)體提供了抵御美元收割的契機(jī)。大家可以利用美聯(lián)儲(chǔ)緩慢的緊縮進(jìn)程,做好自身的內(nèi)功,把通貨膨脹和失業(yè)率降下去,把經(jīng)濟(jì)增速提上來(lái)。當(dāng)然,這需要加強(qiáng)自身的金融安全和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,對(duì)熱錢(qián)進(jìn)行有效管理,同時(shí),穩(wěn)住國(guó)內(nèi)儲(chǔ)蓄支援經(jīng)濟(jì)建設(shè)。

我們看到不少?lài)?guó)家央行已經(jīng)做好了與美聯(lián)儲(chǔ)“抗?fàn)?rdquo;的準(zhǔn)備。自3月份以來(lái),巴西、土耳其、俄羅斯、墨西哥、智利、韓國(guó)等國(guó)相繼開(kāi)始加息。

對(duì)于中國(guó)而言,盡管美聯(lián)儲(chǔ)Taper將至,不少新興經(jīng)濟(jì)體也開(kāi)始了加息,但中國(guó)經(jīng)濟(jì)的體量決定了貨幣政策要以我為主,服務(wù)于內(nèi)部均衡和“雙循環(huán)”戰(zhàn)略,而不是跟隨美聯(lián)儲(chǔ)貨幣政策的腳步。

短周期看,受局部疫情沖擊和中國(guó)經(jīng)濟(jì)發(fā)展模式轉(zhuǎn)型影響,中國(guó)經(jīng)濟(jì)增長(zhǎng)壓力加大

——出口一枝獨(dú)秀,房地產(chǎn)投資增速下行,基建投資增速低位運(yùn)行,消費(fèi)復(fù)蘇勢(shì)頭遭遇挫折,需求端下行壓力向供給端傳導(dǎo),部分群體就業(yè)形勢(shì)仍較為嚴(yán)峻。

同時(shí),由于中國(guó)的通脹壓力并不明顯,而且大宗商品漲價(jià)趨勢(shì)正在逆轉(zhuǎn),貨幣政策收緊的必要性并不是很大,相反,為了對(duì)沖經(jīng)濟(jì)增長(zhǎng)下行的壓力,中國(guó)的貨幣政策仍然存在放松的必要。

美聯(lián)儲(chǔ)開(kāi)啟Taper的預(yù)期,或許會(huì)影響中國(guó)貨幣政策放松的節(jié)奏,但是不會(huì)改變政策放松的方向。中國(guó)為了防范于未然,仍可能繼續(xù)降準(zhǔn),并不排除降息。

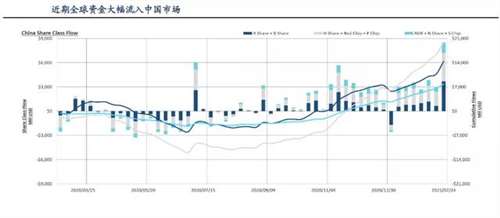

圖 5 近期全球資金大幅流入中國(guó)市場(chǎng)

那么,中美貨幣政策的分化是否會(huì)引發(fā)國(guó)內(nèi)熱錢(qián)出逃呢?

到2021年8月底,境外機(jī)構(gòu)已經(jīng)連續(xù)33個(gè)月增持人民幣債券,境外機(jī)構(gòu)投資者8月增持中國(guó)銀行間債券305億元人民幣。中國(guó)央行最新數(shù)據(jù)顯示,2020年以來(lái),外資購(gòu)買(mǎi)人民幣債券的數(shù)額約占全口徑外債增幅的一半。

這說(shuō)明各國(guó)資本的目的,正是為了尋找美元和歐元的替代品,準(zhǔn)備改變其儲(chǔ)備結(jié)構(gòu),增加人民幣份額。這進(jìn)一步說(shuō)明美元替代很可能是一個(gè)長(zhǎng)期趨勢(shì),即使中國(guó)央行降息,但因?yàn)橹忻澜?jīng)濟(jì)復(fù)蘇動(dòng)能的差異,相當(dāng)大一部分熱錢(qián)也不會(huì)從中國(guó)市場(chǎng)流出。這是由中美國(guó)力的趨勢(shì)分化決定的。

寫(xiě)在最后

此次美聯(lián)儲(chǔ)的“縮債恐慌”很可能是雷聲大,雨點(diǎn)小。

當(dāng)然自身底子不牢的經(jīng)濟(jì)體還是需要提防美元資本撤離的風(fēng)險(xiǎn)。

而對(duì)于美國(guó)來(lái)說(shuō),沉重的債務(wù)負(fù)擔(dān)成為美聯(lián)儲(chǔ)加息的最大阻力。

對(duì)于中國(guó)而言,貨幣政策的獨(dú)立性已經(jīng)可以和美聯(lián)儲(chǔ)抗衡,因?yàn)橘Y本進(jìn)入中國(guó)看好的是中國(guó)經(jīng)濟(jì)的前景,以及在中國(guó)投資的長(zhǎng)期收益,這很可能比美聯(lián)儲(chǔ)加息帶來(lái)的收益還要大,進(jìn)而能夠穩(wěn)住資本不逃離中國(guó)。

美元的霸權(quán),正在全球資本的多元選擇下式微,人民幣資產(chǎn)將越來(lái)越具有吸引力。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)