從去年7月份開始的全球海運價格飆漲狂潮,一直持續至今還沒有結束,甚至還有不斷上漲的勢頭。

過去這一年,全球海運價格普遍漲幅高達7倍左右。

疫情爆發前,一個40英尺集裝箱,運到美國的海運價格大概是2000美元,現在一些熱門航線已經突破2萬美元,甚至都漲了10倍,十分離譜。

在疫情爆發前,海運價格基本只有空運價格的1/6,而現在海運價格已經快跟空運價格持平。

據粗略估算,從上海到紐約的空運價格,目前大約是4.2美元/公斤,海運價格則約為3.9美元/公斤,二者已經相當接近。

當前正是美國是圣誕購物季的采購期,為了給圣誕節備貨,美國零售商們往年這個時候都會大力度采購我們這邊出口的商品,包括大量的玩具、服裝。

而在海運價格暴漲后,這些貨值比較低的商品,甚至出現運費比商品還貴的情況。

這必然會導致,進口國的落地價格大幅度上漲。

美國作為世界上最大的進口國,也會因此承受巨大的通脹壓力。

而我們作為世界最大的出口國,也同樣承擔著巨大的成本壓力。

這是一場地球上最強大的矛與盾之間,比拼韌性的較量,就看雙方誰能撐得更久。

(1)海運價格為何暴漲

很多人在問,今年海運價格為何漲得如此瘋狂。

當前海運價格暴漲,是很多因素共同疊加之后,才會出現這樣十幾年才會遇到一次的瘋狂場景。

1、海運自身的周期屬性使然

海運也是周期屬性非常強的行業。

在疫情爆發前,海運業基本都處于價格十分低廉的狀態,有人戲稱,全球航運產業基本是一年把過去12年的虧損給賺回來了。

有意思的是,海運的價格周期,是跟經濟周期緊密關聯的周期。

往往每次經濟危機爆發前夕,都是海運價格飆漲的瘋狂階段。

比如說2008年、2000年、1997年,都是海運價格之前幾次的頂點。

這個從經濟邏輯上來解釋也很好理解。

每輪經濟危機前夕,都是全球經濟泡沫化比較嚴重的過熱期,這會使得什么都在漲,海運價格自然也就不例外。

而一旦經濟危機爆發,會讓過熱的經濟被按下剎車,從過熱到冷卻,全球貿易量也會因此驟降,海運價格自然就會出現暴跌。

所以,海運的價格周期,整體是跟隨經濟周期的供需關系所導致的一個周期結果。

2、美聯儲的大印鈔

既然海運價格是跟著經濟周期走,我們就能比較好理解為什么,美聯儲去年的大印鈔,是推動這輪海運價格暴漲的根本原因之一。

首先,當前全球經濟進入K型撕裂的復蘇里,局部經濟過熱,局部經濟衰退,可謂是冰火兩重天。

這主要是美聯儲去年3月份為了應對疫情而采取的無限印鈔模式,當前流通的美元,有一半是美聯儲在過去18個月印出來的。

如此海量印鈔,首先推動了全球大宗商品價格暴漲,于是導致全球通脹失控,進而導致全球貿易處于異常過熱的狀態。

在美聯儲動輒數萬億美元的印鈔規模支持下,美國企業開啟了“買買買”模式,以比較瘋狂的姿態去大力進口商品,源源不斷的用這些美元跟其他制造國去換取商品。

在供需失衡的情況下,海運價格飆漲,也就不足為奇了。

3、疫情擾亂全球供應鏈

本次爆發的疫情,作為百年一遇的重大事件,也對當前海運價格暴漲,有最直接的關系。

首先,印度和東南亞國家因為疫情的肆虐,再加上疫苗接種率也不高,所以面對德爾塔變異病毒,并沒有太大的抵抗能力。

這就使得,從去年下半年開始的,全球制造業大量訂單臨時轉移到我們國內的現象,仍然還在持續中。

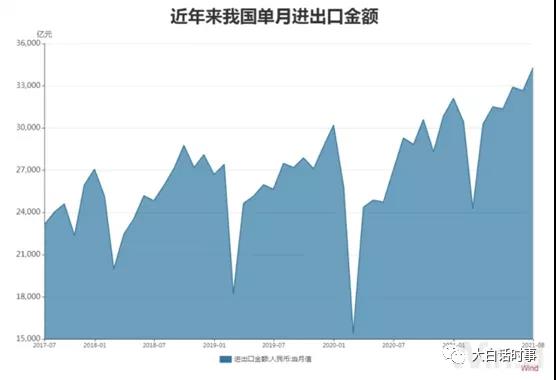

今天剛公布的8月進出口數據顯示,我們8月進出口總值達到3.43萬億元,也再次創下歷史新高。

雖然外貿數據火熱,但我們的產能和港口吞吐量是有極限的,不可能短時間內無限制增長。

今年上半年,我們港口外貿貨物吞吐量同比增長9.2%

而今年上半年,我們外貿進出口總值是同比增長27.1%。

所以可以看到,我們的外貿整體增長速度是遠超過港口吞吐量增長速度。

這說明,我們的港口正處于超負荷運轉,運力已經達到極限。

根據媒體報道,我們當前港口出現“出口重柜一號難求”的情況,比如深圳鹽田港8月21日當天,1.1萬個進港預約號半小時內就被哄搶一空。

我們的港口運力雖然緊張,但整體還算問題不大,畢竟我們沒有疫情的肆虐。

而歐美國家這些進口市場,由于疫情的肆虐,導致他們的港口貨物積壓、堵塞的現象就更為嚴重。

根據美國南加州海事交易所8月28日報道,在一天內共有72艘集裝箱船停泊在洛杉磯和長灘的港口,超過此前70艘的記錄。

要知道,洛杉磯和長灘的加州港口約占美國進口的三分之一,它一旦出現這樣嚴重堵塞,其他港口也好不到哪去。

美國當前大量港口都出現這樣的擁堵現象,跟當前美國疫情開始重新抬頭有很大關系,再加上勞動力短缺,還有圣誕購物季的采購潮到來,都讓美國港口是嚴重擁堵。

根據洛杉磯港的數據,這些船只的平均等待時間已增至7.6天。

根據公開數據顯示,當前有超過1萬個集裝箱滯留在美國加州,澳大利亞各港口滯留的空集裝箱的數量則超過了5萬個。

由于歐美港口的堵塞,讓大量集裝箱滯留在歐美國家,據統計,當前我們出去的集裝箱,返回率只有65%。

這就更加的加劇我們港口集裝箱短缺的問題,也進一步推動了海運價格暴漲。

4、季節因素

傳統的七八月份,就是外貿的旺季,去年海運價格暴漲,也是從7月份開始飆升。

這是因為歐美為了備貨一年一度最大的消費旺季圣誕節,往往都會從7月份開始備貨。

而今年因為疫情的影響,一些歐美采購商甚至在3月份就開始過來采購備貨。

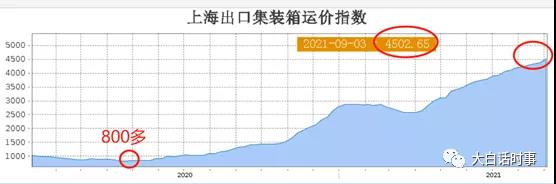

所以今年的海運價格,在經歷年初短暫的回落后,從5月份開始就迅速開始飆升,開始屢創新高。

從上圖可以看到,上海出口集裝箱運價指數,從去年4月份低點的800多,漲到今年1月份高點的2800附近后小幅回落,然后就從5月份開始一路飆升至現在4502,已經比去年低點漲了整整5倍。

海運價格的飆漲,當前已經嚴重擾亂全球經濟的正常運行,當前全球經濟嚴重依賴于全球化。

并且過去幾十年的全球化浪潮,也很大程度是依賴于低廉的海運價格。

所以當前飆漲的海運價格,實際上是對當前全球化的產業鏈一次重創。

這對出口國和進口國來說,都會面臨巨大的壓力。

(2)對出口方的壓力

我在去年12月份曾經寫過兩篇文章,是講如何對美國進行反向輸入性通脹,還做成了我的第一個視頻。

當時我有分析過,海運價格的暴漲,也會給出口企業帶來巨大的壓力。

同時我是建議,出口外貿企業,不要因為臨時增加的大量訂單迷惑,而盲目的擴大產能,要量力而行,有多大能力吃多大的飯,不然很容易噎著,變成在“賠本賺吆喝”。

當時,上海集裝箱運價指數才剛突破1400,而現在已經達到4500,比起去年底已經又漲了3倍。

高昂的運費,已經讓現在很多外貿出口企業吃不消,并且不少外貿出口企業,已經開始出現貨物積壓的問題。

做外貿的朋友應該有這種感覺,雖然當前我們出口仍然是同比大幅度增長,顯得異常繁榮,但今年出口比去年要難做非常多,稍有不慎就真的是賠本賺吆喝。

去年的出口行業,主要是面臨人民幣升值的壓力。

今年人民幣升值壓力稍有減緩,整體一直圍繞著6.5的水平震蕩。

但是海運價格暴漲,卻也給了外貿出口企業暴擊。

雖然很多外貿出口企業是簽FOB條款,也就是由買方負責租船訂艙,承擔運費。

但是,高昂的運費,也已經開始讓很多歐美的進口商打了退堂鼓,開始出現客戶“砍單”的現象。

這也很好理解,現在運費都比一些商品價格高,這意味著進口商把商品運進來后,落地售賣的價格,也需要大幅度漲價,并且至少是翻倍的漲價,進口商才有利潤。

但售賣給消費者的價格,并不是進口商說漲就能漲,一旦大幅度漲價,銷量肯定會受到很大影響。

這種情況下,一些進口商就寧愿砍單,也不愿意進那么多商品。

砍單自然是要承擔違約成本,但要是進口商寧愿賠償違約金也要砍單,也能客觀說明當前飆漲運費對雙方的壓力。

當然了,當前還沒有出現大面積的砍單現象,大多數進口商只是主動調降了第四季度的訂單量。

但如果一些出口企業,沒能提前做好準備,主動壓降產能,那么就很可能出現貨物積壓的現象。

同時,現在因為港口堵塞的問題,很多企業的貨物都要在港口堆積超過一個月以上。

根據媒體報道,很多企業從年前開始已經提前一個月訂艙,但仍找不到可以運的船。

由于訂不到集裝箱艙位,客戶預定的貨物雖然生產出來了,但卻要在企業倉庫積壓好幾個月運不出去,這意味著工廠不能及時得到客戶的貨款,會導致企業的現金流因此陷入緊張。

對企業來說,現金流周轉就是生命線,一旦資金周轉失靈,很容易就陷入危機。

所以當前全球港口的堵塞現象,還有海運價格暴漲,對我們出口企業來說,也是壓力巨大。

面對這種情況,一些企業已經開始壓降產能。

沒辦法,一邊是原材料價格暴漲,一邊是海運價格暴漲,庫存積壓開始出現,這給企業帶來巨大的成本和資金壓力。

從歷史的經濟周期規律來看,當前由美聯儲大印鈔所帶來的這種全球經濟種種異常現象,都是不可持續的,潮水一旦褪去,盲目擴大產能的企業可能就要落得一地雞毛。

不過“危機危機,危中有機”,現在全球產業鏈紊亂,也是我們的好機會,也是我們控制住疫情的紅利。

當前臨時轉移到我們國內的訂單,在有了對比之后,體驗我們完善的基建設施和穩定的營商環境后,多多少少有一些在疫情后仍然留下來。

像最近日本一些車企,因為東南亞疫情,而不得不大幅度減產,他們也是吃了這方面的苦頭,會更加慎重考慮產能轉移到東南亞的一些潛在風險。

所以我是對我們未來經濟有堅定的信心,雖然我們面臨一些壓力,但這樣的考驗只會讓我們更加強大。

對此,我還是比較樂觀的。

相比之下,我認為美國所面臨的壓力和困難,比我們要大很多。

(3)對進口方的壓力

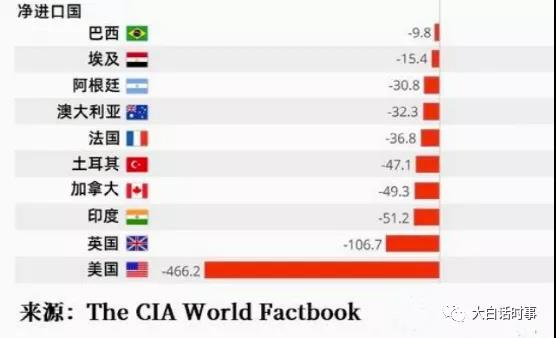

美國作為世界最大的進口國,并且凈進口規模遠超過后面十幾個國家的總和。

因此全球海運價格的飆升,對美國這樣完全依賴于進口的國家來說,壓力也是巨大的。

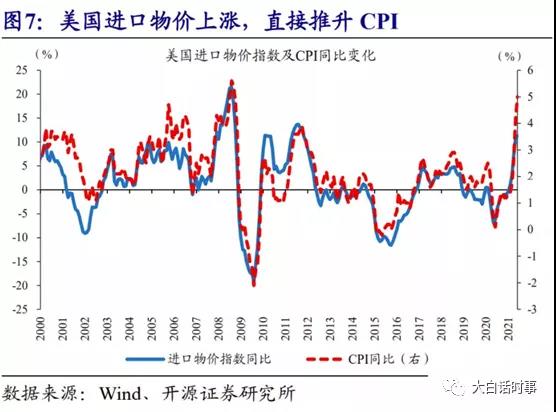

這個壓力最直接反映在了通脹壓力上。

運費成本最終是必然體現在商品的實際售賣價格,再加上原材料價格的暴漲,這也是當前美國通脹持續攀升的主要原因。

雖然美聯儲一直聲稱“通脹是暫時的”,但至少目前為止,我還沒有看到這種通脹是暫時的跡象。

除非美聯儲所說的“暫時”,可以把持續兩年也當做暫時。

可以說,只要當前全球海運價格不出現大幅度回落,美國的通脹是不可能消下去。

而隨著歐美國家即將迎來下半年的圣誕購物季,可以預見的是,全球海運價格短時間內是很難出現較大回落,除非爆發一場世界經濟危機。

關于美國通脹跟進口物價的關系,可以從下圖很清楚的看出來。

另外由于美國自己控制疫情不利,雖然現在美國因為接種疫苗,死亡率控制在一定范圍之內,所以美國得以在不對經濟封鎖的情況下,任由疫情擴散。

但美國當前失業率仍然高達5.2%遠高于去年2月份疫情爆發前的歷史低點。

在9月3日公布的美國8月份新增非農就業人數只有23.5萬人,遠低于市場預期的75萬人。

這都顯示出,當前美國的經濟復蘇并不像美國鼓吹得那么的順暢,事實上很多美國企業仍然面臨用工荒的問題。

一邊是就業率居高不下,一邊是企業出現用工荒。

美國不少人似乎變得不愛工作了。

而這跟美國去年在疫情爆發后,采取直升機撒錢的補助方式有很大關系,很多美國人習慣躺在家里拿錢,就懶得去工作了。

不過隨著美國這個疫情紓困的補助在9月1日到期后,估計9月份開始不少美國人會迫于生活壓力,而重新回去工作。

但很顯然,美國這種情況導致他們的制造業產業鏈也嚴重紊亂,這使得本來就嚴重依賴于進口的美國,在自己制造業也陷入困境的情況下,通貨膨脹會失控,就一點都不奇怪了。

當然了,幾家歡喜幾家愁,當前全球海運價格暴漲,最大的獲利者,自然就是集裝箱船運公司。

根據一些機構預測,今年全球所有集運公司的利潤將超過1000億美元,這已經超過過去10年全球集運公司的利潤總和。

此外,手握大把現金的集運公司,也開啟買買買模式。

目前全球一共有619 艘集裝箱船在訂購,以備將來交付。其中,這些集運公司僅在2021 年就訂購了381艘集裝箱船,這是刷新了2008年以來的最高紀錄。

有意思的是,集裝箱船的最高訂單量是在2008年7月份創造的680萬集裝箱運力訂單,而當前的運力訂單總額是530萬集裝箱。

歷史總是驚人的相似,但又不會完全一致。

歷史只會在周期循環中螺旋前進。

當前相比2008年次貸危機爆發前夕,有很多相似之處,也有很多不同之處。

比如,次貸危機當時并沒有美聯儲這樣瘋狂的大印鈔,更主要是2008年沒有疫情這個重大變數。

而這些不同之處,卻往往預示著,接下來如果美國的經濟,乃至世界經濟出現問題,其后果可能會比2008年次貸危機還要嚴重。

這可能也是美聯儲一直遲遲不敢縮減QE的緣故,因為美聯儲知道,一旦他的水龍頭停下來,美國的金融市場不但可能崩潰,世界經濟危機也可能因此爆發。

但是,經濟的周期規律是不以人的主觀意志為轉移,危機有可能延后,但不可能消失。

天要下雨,該來的,總歸還是會來的。

現在的問題在于,人們并不知道這場泡沫狂歡還會持續多久,而已不知道這個泡沫何時才會被戳破。

對此,我個人建議,現階段不管是企業、還是個人,確保現金流充沛,是最重要的,這是我們抵御未來寒冬最寶貴的彈藥。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號