昨天,央行決定從7月15日起,下調準備金0.5%。

以下是全文:

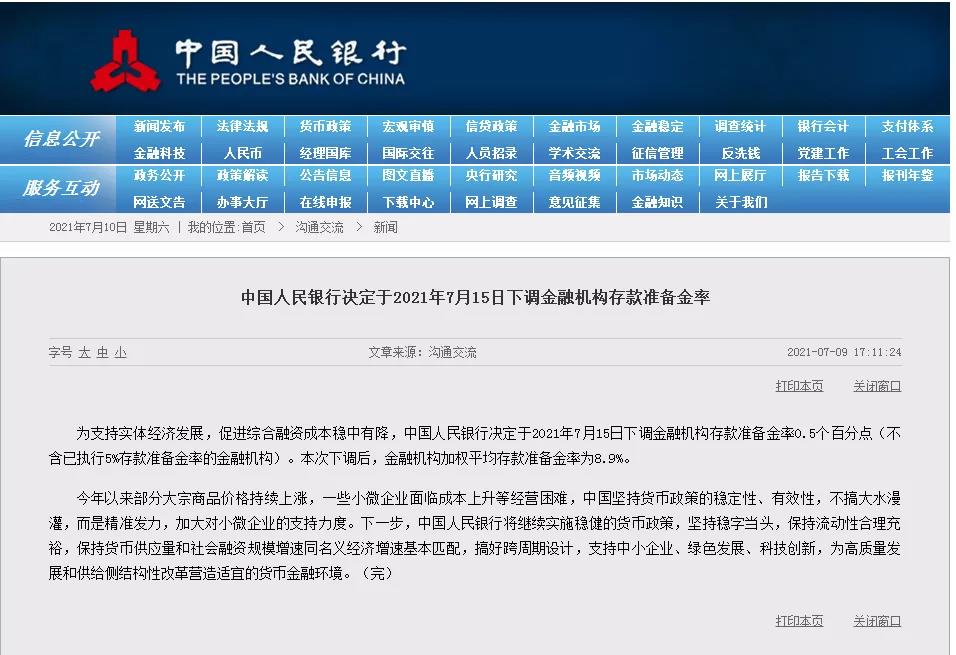

中國人民銀行決定于2021年7月15日下調金融機構存款準備金率

為支持實體經濟發展,促進綜合融資成本穩中有降,中國人民銀行決定于2021年7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率為8.9%。

今年以來部分大宗商品價格持續上漲,一些小微企業面臨成本上升等經營困難,中國堅持貨幣政策的穩定性、有效性,不搞大水漫灌,而是精準發力,加大對小微企業的支持力度。下一步,中國人民銀行將繼續實施穩健的貨幣政策,堅持穩字當頭,保持流動性合理充裕,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,搞好跨周期設計,支持中小企業、綠色發展、科技創新,為高質量發展和供給側結構性改革營造適宜的貨幣金融環境。(完)

下調準備金的消息,一點不意外。

債務危機并不是過去了,而是不報道或者不作為熱點新聞了,刻意淡化了。淡化處理某一方面的新聞,這并不難。

隨便搜一搜,就能發現大量相關消息。

地方上也不輕松,雖然報道的少了,但是不代表債務會自動消失。

債務危機,申請破產,艱難自救,破產重整,化解地方債,說到底,都是資金流出問題了,解決起來都需要錢。

只要擁有發鈔權,那么沒有什么債務危機,是不能用增加貨幣供應解決的。

一個月化解200億債務,說到底,需要迅速清空手里的存貨,這就需要市場資金相對寬裕。簡單說,就是需要加印啊。

從這個角度看,貨幣供應不增加,反而是奇怪的事情。

我曾經分析過,滯漲沫崩幾個政策選擇之間的關系。如果不打算崩,自然就要增加貨幣供應,結果導致滯漲。

貨幣供應增加,必然推動泡沫和物價的上漲,這個問題怎么解決?

打壓豬肉可以制造一種生產必需品價格相對穩定的假象。

今年年初以來,在玉米和豆粕價格居高不下的情況下,豬肉價格直線下落。有組織甚至公開宣稱,豬肉成本應該在6元/斤。淘汰的不是中低產能母豬,而是中小養殖戶。

且不說大資本低價壟斷生豬生產的行為在未來對豬肉價格的影響,即使在眼下,豬肉價格的下跌,也并不意味著整體物價水平的下跌。

央行自己也承認,年初以來,大宗商品價格持續上漲。

具體原因,主流的聲音是美國貨幣超發,導致商品價格上漲。理論上,如果僅僅是美國貨幣超發的話,美元會對人民幣大幅貶值,以人民幣計價的實際價格并不會大幅上漲。以人民幣計價的商品大幅上漲,必然與人民幣供應大幅增加、從其他領域進入大宗商品流通的人民幣大幅增加或者經濟循環規模萎縮有關。

比如,貨幣供應居高不下,必然導致物價上漲。比如,即使貨幣總量沒有增加,但是一部分貨幣從房地產市場進入商品市場,必然會導致物價上漲。再比如,經濟增速在下降,但是貨幣供應的速度不降反升,也必然導致物價上漲。

點到為止,不展開講。

央行的邏輯是因為通貨膨脹,所以要增加貨幣供應,對抗通貨膨脹。我才疏學淺,實在理解不了這種邏輯。

只能說一些我能理解的。

在原材料大幅度上漲的背景下,許多中小企業的經營者其實是在艱難維持,苦苦掙扎。由于競爭對手眾多,這些中小企業博弈能力極差。他們要現金購買原材料,至成品只能賒銷。他們有大量的應收賬款,流動資金非常有限。物價導致讓他們購買原料的價格直接上漲,讓他們的貨款大大縮水。

如果物價上漲到一定程度,他們收回的貨款,不足以購買相應的原料,完成相應的生產循環,他們就只能關門大吉。他們本人則面臨階級跌落,從有產者變成無產階級。

除非一大批同行因為虧損死掉,否則他們沒有議價權。一大批同行死掉以后,幸存者的議價能力上升,幸存者才有資格提高價格。即使這樣,提高的幅度也遠遠不及上下游壟斷資本控制下的原料價格上漲和零售價格增加的幅度。大多數中小企業,是看不到那一天的。

任何一種經濟政策,都不是無代價的,但是并不意味著與制訂政策方關系密切的利益相關方會承擔代價。

比如,增加貨幣供應,可以讓負債累累的大企業或其他社會成員從債務中解脫出來,代價由缺乏議價能力的中小企業、勞動者、固定收入者和存款人承擔。當普通人感嘆物價上漲的時候,也應該想到有人長長地松了一口氣。比如,控制豬肉價格,可以讓CPI相對好看,讓大資本壟斷市場,代價是中小養殖戶虧損嚴重。再比如,大宗商品價格上漲,消費品價格上漲,最終承擔成本的必然是絕大多數社會成員。

繼續增加貨幣供應,生產會進一步下滑。

如果能依靠貨幣供應避免分配結構不均導致的有效需求不足,那么上世紀就不會出現嚴重的經濟危機,也不會導致第二次世界大戰的爆發。

事實上,隨著貨幣總量供應的增加,必然導致原材料價格的進一步上漲,以及對中小生產性企業利潤的進一步剝奪。隨著這些中小企業不斷退出生產循環,社會總需求、對勞動力的總需求會進一步下降。

通貨膨脹、內需不足將把中小企業全部拉入債務危機之中。在倒閉之前,多數中小企業都會竭盡全力借入流動資金,試圖維持下去。但是,除非大批同行倒閉,這些中小企業的經營情況無法改善,它們收到的貨款最終無法維持基本的生產循環。它們倒下之前,也不會有人出手解救它們。

中小企業需要的不是資金,而是銷路。中小企業面臨的最大問題,不是流動資金緊張,而是利潤被上下游壟斷資本盤剝,市場不斷萎縮,同行競爭日益激烈。由于激烈的同行競爭,這些企業必然不斷接受更低的定價和更長的還款期限。

貨幣政策最終必然走向死胡同。

隨著中小生產企業的倒閉,各個環節也將趨于壟斷。中小資本、中小養殖戶組成的緩沖層將被急速壓縮,甚至不復存在。那時,由于各個環節都是高度壟斷的,任何價格上漲,都能很快傳導到終端。任何貨幣供應的增加都會很快導致消費品價格的上漲。

當然,這是中長期的發展趨勢,短期還是先解決了債務危機再說。

從長遠看,退出通貨膨脹有幾種可能:

第一,退出比較早,本幣信用沒有喪失,政權依然穩定。比如,上世紀80年代末發生通貨膨脹之后,迅速砍掉項目控制貨幣增量,加息控制貨幣流速和流量,貶值保住相對穩定的外貿關系。當時人民幣的購買力大幅下降,存款利率大幅上升,市場疲軟,許多企業陷入債務危機,一些地方政府財政困難,人民幣相對美元大幅貶值,部分地區出現了下崗潮。

1994年,推出分稅制改革,中央強化財權,中央財政不足得以緩解,地方財政進一步困難。于是,很快出現土地財政——那時可以賣地,所以地方政府不必像西方國家一樣征收房產稅。

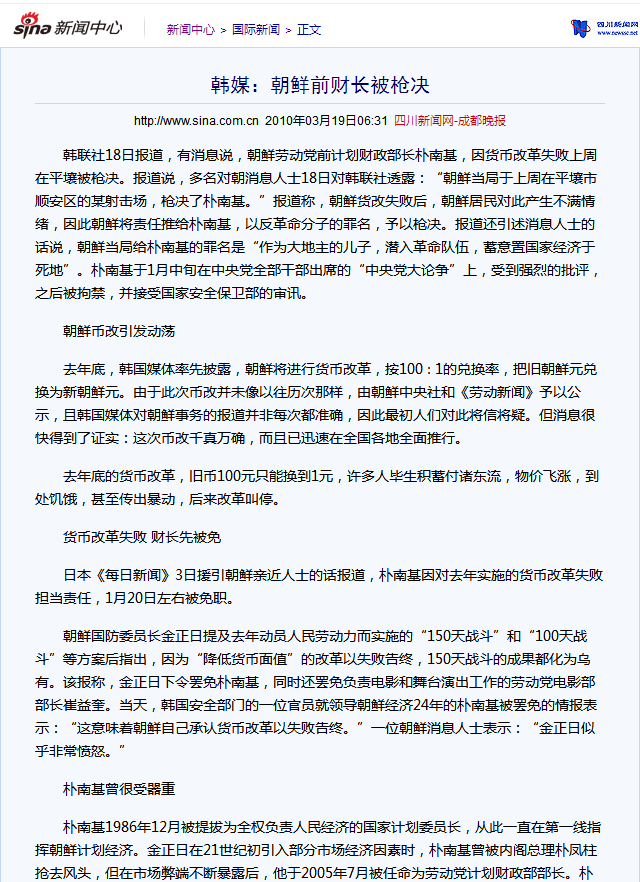

第二,退出的時間相對較晚,本幣信用喪失,政權依然穩定。比如,2009年朝鮮換鈔。原朝鮮貨幣自2009年11月30日起停止使用,以1比100的比率兌換為新幣,每戶最高兌換額度為15萬舊幣。美元和人民幣的黑市價格暴漲,多余的舊幣被買成各種商品,大米等商品價格暴漲。當時的朝鮮計劃財政部長樸南基被處決。

當時,朝鮮政府完全可以沒收民間的黃金、美元、人民幣和多余的大米。朝鮮政府沒這么做,大約是為了避免進一步刺激民間不滿情緒吧。畢竟,朝鮮沒有土豪,沒收黃金、美元、人民幣和多余的大米,也收不上多少財物,只能進一步激化矛盾。

第三,通貨膨脹退出太晚,本幣信用喪失,政權也出現問題。這個看看魏瑪和蔣介石末期就可以,不講了。

最后說點題外話。有人問我,既然存款縮水,買房可能面臨房產稅,股市是收割場,那么大資本在做什么?據我所知,大量的資金在干三件事情:

一是并購,破產重組或陷入債務危機的企業,地板價甩賣資產,自然很容易吸引外來資金進入。

二是賭博,大量買入信用評級出現問題的價格劇烈下跌的債券,然后在各級政府背書以后,再把這些債券高價賣出。掉下來的是餡餅還是飛刀?這需要內幕消息。

三是投機大宗商品。這也需要內幕消息。

不排除大資本還有其他途徑獲利。

這些門路顯然都有小資本無法跨過的門檻,所以大資本獲利頗豐,而小資本無法分羹,只能苦苦掙扎。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號