今天凌晨2點,美聯儲新一輪議息會議結果出爐。

本次議息會議因為是在美國連續兩個月通脹率都持續刷新最近十幾年來新高,所以就格外引人關注。

人們關注焦點并不在于美聯儲是否會加息,因為誰都知道美聯儲是不可能在縮減QE(量化寬松)之前就貿然加息。

人們主要關注美聯儲是否會在這次議息會議上,開始討論縮減QE。

我把本次美聯儲議息會議的結果要點,先跟大家梳理一下。

(1)維持0利率,這個基本沒啥懸念。

(2)有70%的美聯儲官員開始支持在2023年底之前加息,而在3月份的時候只有7人支持2023年底之前加息。

這意味著,美聯儲內部對加息預期的中位數時間,已經從2024年提前到2023年。

所以今天大家看到的新聞標題,很多是采用了“美聯儲加息預期提前”這樣的標題

(3)有7人支持2022年加息,占比40%,而上一次議息會議只有4人支持2022年加息,這一次多了3個人。

這里大家應該也就清楚,美聯儲的加息預期,并不是一個承諾,而是一個會根據實際情況動態變化的。

3月份,在美國通脹還沒失控之前,美聯儲官員普遍認為要到2024年才會加息,支持2022年加息的只有3人。

但隨著最近兩個月美國通脹失控,支持提前加息的美聯儲官員開始增多。

這意味著,假如接下來半年美國通脹繼續失控,那么美聯儲不排除還會進一步提前加息的可能性。

我個人估計,假如接下來半年美國通貨膨脹率一直維持在4%以上的高位,那么美聯儲的加息中位數有可能進一步從2023年提前到2022年,也就是美聯儲最遲明年就會加息,而不會等到2023年。

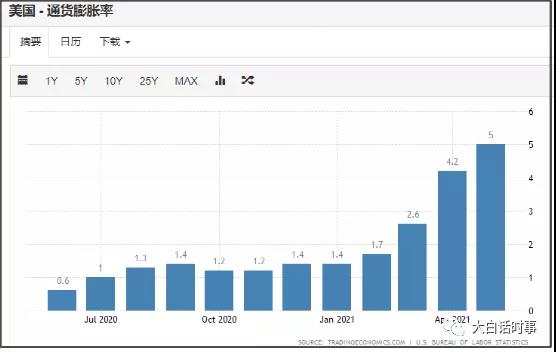

(4)美聯儲大幅度調高了今年的通脹預期,認為今年整體通脹率將達到3.4%,而上一次美聯儲則認為今年整體通脹率是2.4%。

但是會后的記者會上,美聯儲仍然繼續嘴硬表示,認為通脹壓力是“暫時”的。

雖然美聯儲仍然死鴨子嘴硬,但面對當前美國已經嚴重扭曲的金融市場,還有屢創新高的天量逆回購規模。

美聯儲不得不在兩個方面老老實實的進行一些應對。

(5)美聯儲將超額準備金利率(IOER)上調5個基點至0.15%,并將隔夜逆回購協議利率(RRP)從零提高到0.05%。

這兩個都是針對當前美國天量的逆回購市場。

之前我跟大家分析過很多次,當前美國存在異常的天量逆回購規模,在過去一周里,美聯儲每天逆回購規模都超過5000億美元的規模,遠超過2015年創下的4750億美元的歷史高點。

跟我們央行相反,美國是通過正回購釋放流動性,逆回購則收回流動性。

這意味著,美國金融機構把大量現金通過逆回購工具借給美聯儲,用現金換取美國國債作為抵押品,利率僅為0%。

所以美國逆回購,是美國貨幣市場資金流動性泛濫的情況下,最后的去處。

說白了,就是美聯儲左手印鈔,右手卻不得不從泛濫的貨幣市場回收貨幣。

這是十分扭曲的。

這一次美聯儲仍然宣布繼續維持每個月1200億美元的印鈔擴表QE規模。

但是在記者會上,美聯儲鮑威爾則首次表示,“與會委員開始“提及討論”縮減美聯儲每月1,200億美元資產購買計劃”。

這意味著美聯儲已經開始實質性的討論縮減QE的事情。

而這基本就是在這次美聯儲議息會議之前,市場普遍預期美聯儲會做的事情。

也因此,雖然這次美聯儲議息會議里,美聯儲仍然維持0利率和保持每個月1200億美元的印鈔速度,但卻被外界普遍解讀為美聯儲最近兩年來首次“由鴿轉鷹”。

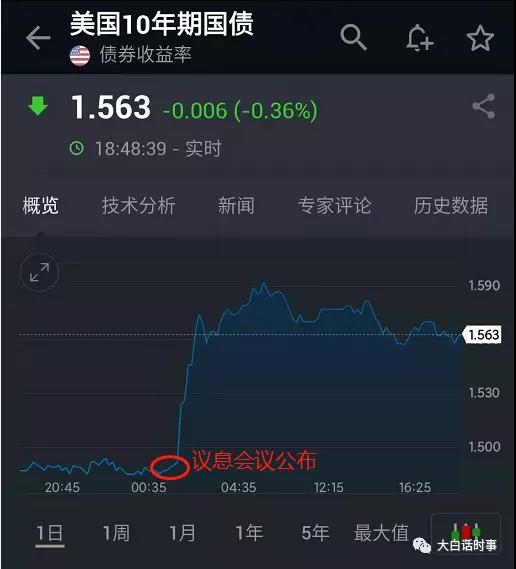

這也導致昨天晚上黃金價格大跌,同時美國10年期國債收益率創下3月份以來的最大單日漲幅。

昨天晚上美國10年期國債收益率是一口氣從1.47%大幅度上漲到1.59%,在最近跌破1.5%的關鍵點位后,美國國債再次出現拋售潮,這使得美國國債價格大跌,同時收益率收回1.5%的失地。

這都是基于美聯儲雖然還是死鴨子嘴硬,但已經開始出現一些身體老實轉向的跡象。

通俗來說。

之前美聯儲就像是把頭扎進沙子里的鴕鳥,對外界持續失控的通脹壓力充耳不聞來自欺欺人。

但現在由于泛濫的美元都快淹沒美聯儲這頭鴕鳥,這使得美聯儲嘴巴上仍然不承認,但已經開始把頭從沙子里抽出來,不得不開始對當前巨大的通脹壓力進行應對,所以才會調高兩項關鍵的貨幣市場利率。

美聯儲現在確實比較尷尬,去年美聯儲的瘋狂印鈔,導致全球通脹失控,并且出現嚴重的資產價格泡沫化現象。

這使得美聯儲的貨幣政策,已經完全被金融市場所綁架。

一旦美聯儲加息,當前泡沫化的金融市場就可能崩潰。

但不加息,通脹壓力的失控,也將吞噬美聯儲。

現在越來越多的經濟學家開始站出來警告美聯儲正視通脹壓力。

如果美聯儲繼續不為所動,美國在年底重現上世紀70年代的兩位數通脹,是有很大的概率。

基本上,只要美國通貨膨脹率超過10%,美聯儲就不可能再無動于衷,必然會被迫加息,而且是大幅度加息。

現在隨著全球通脹壓力失控,越來越多國家都開始不得不通過加息應對。

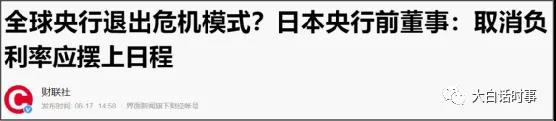

就連日本這個最早踐行MMT貨幣理論進行無限印鈔的長期0利率國家,今天都突然發聲,稱將提高短期利率。

日本央行前執行董事今天公開表示:日本央行可能會將短期利率提高到0-0.5%左右,但這將是非常規刺激措施的退出,而不是加息周期的開始

雖然他仍然強調,只是退出去年開始的非常規貨幣政策,但不代表加息周期的開始,關于全面寬松政策的退出,他表示可能得等到2023年左右再做決定。

這個口風跟美聯儲基本一致。

但其實從中我們可以察覺到很多異常的信號。

日本作為踐行MMT貨幣理論的國家,理論上應該把無限量化寬松進行到底,不會輕易退出寬松。

但現在,連日本都開始很現實的考慮,在未來某個時候去退出全面寬松狀態。

這已經側面反映當前全球通脹壓力有多大。

相比日本來說,很多新興市場國家,都已經開始老老實實的加息。

今天巴西央行剛又宣布加息,上調基準利率0.75%至4.25%,這是巴西央行今年第三次加息。

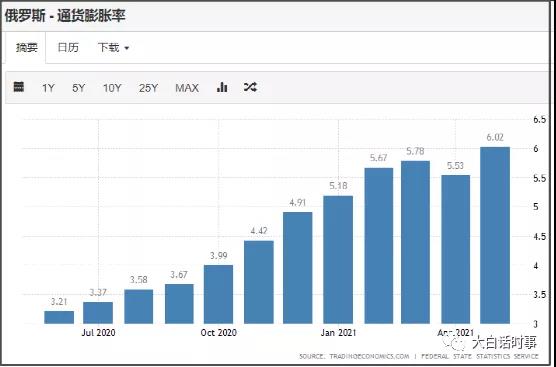

無獨有偶,俄羅斯在6月11日也加息0.5%至5.5%,這同樣也是俄羅斯今年第三次加息。

面對全球通脹壓力失控,各國都在開始紛紛轉向和應對。

我們同樣也不例外,不過我們相比采取直接加息的簡單粗暴動作,顯得更靈活一些。

這是因為我們去年5月份開始就一直對印鈔保持克制,并沒有跟隨美聯儲大放水,更不愿意去給美國的海量印鈔接盤。

這使得今年我們的CPI物價指數,并沒有出現大幅度飆升。其中豬肉價格連續大跌,也某種程度降低我們通脹壓力。

但全球通脹壓力失控,也給我們帶來巨大的輸入性通脹,這就直接體現在我們當前PPI工業出廠 價格指數已經接近歷史新高。

雖然原材料價格暴漲,推動上游工業品價格飆升,但下游企業日子卻不太好過。

因為當前我們整體消費需求仍然還比較低迷。

比如說今天剛出的數據,5月份手機出貨量同比下降32%,這只是消費低迷的一個縮影。

這已經是連續兩個月手機出貨量同比減少超過30%。

消費價格,整體還是受市場供需關系影響。

除了一些生活必需品之外,其他非必需品類商品如果漲價太多,消費者可能少買或者不買來應對。

這就使得,下游制造業即使有心提價,也會顯得提不動價格的困境里,如果提價反而可能造成銷量下降。

但面對上游原材料價格暴漲,這就使得下游制造業企業現在有點像夾心餅干,兩頭受氣,日子并不是太好過。

所以,面對當前失控的全球通脹壓力,我們近期也是果斷作出一系列應對措施。

包括堅決遏制國內大宗商品價格爆炒,但這只能治標,不能治本。

如果根源的國際大宗商品價格不能降溫,我們國內大宗商品價格被帶動起來,也只是時間的問題。

所以今天發改委也是采取新的措施,宣布將組織投放銅、鋁、鋅等國家儲備,以此緩解企業成本壓力。

我去年底就寫文章跟大家分析過,只要我們央行堅決不跟隨美聯儲大放水,不給美國瘋狂印鈔接盤買單,我們自身很難出現全面通脹。

但這意味著,我們的通脹壓力也從消費者身上,轉移到下游制造業企業身上。

這是我去年12月做的第一個視頻里,就跟大家詳細分析過的。

這其實也是我們的壓力所在。

所以近期一段時間,我們一直在應對緩解人民幣升值壓力,以及遏制大宗商品價格爆炒上面,而對于加息,我們則不會跟俄羅斯和巴西一樣,太著急去行動。

俄羅斯和巴西之所以開始持續加息,是因為他們的通貨膨脹率基本都超過了5%。

像俄羅斯的通貨膨脹率已經漲超過6%了。

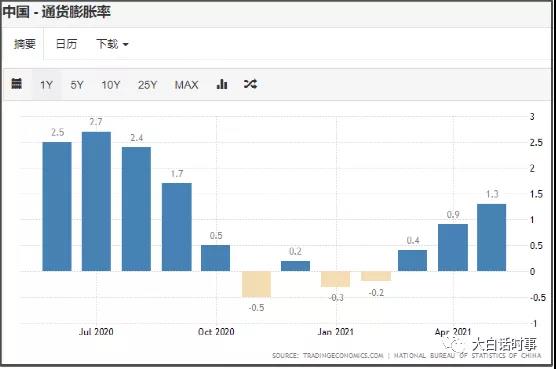

相比之下,我們當前通貨膨脹率仍然還是比較低的。

我們當前通貨膨脹率整體在2%以內,這屬于低通脹區間。

再對比一下美國最近兩個月失控的通脹壓力。

我們可以看到一個鮮明的對比。

我們從去年5月份開始提前于全球央行,開始持續收緊資金面,這就給我們當前應對全球通脹壓力,多了一些底氣和主動。

不像美聯儲現在只能被動去承受巨大的通脹壓力。

但我們也仍然需要小心提防出現類似于美國,只用了3個月的時間,就從1.7%的低通脹區間,暴漲到5%的高通脹區間。

這就需要我們堅決不能跟隨美聯儲大放水,堅決不給美國接盤。

同時面對美國印鈔的海量美元,我們要高筑墻,抵御泛濫成災的美元海嘯襲擊。

這樣就能把天量美元堵塞在美國貨幣市場上空轉,形成巨大的美元堰塞湖。進一步加劇美國金融市場扭曲,形成天量的逆回購規模,給美聯儲增加更大的壓力。

我之前跟大家分析過很多次,失控的通脹壓力就是美國的致命死穴。

我們現在就是得這樣逮著美國的死穴,進行致命打擊。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號